Transfer aset tetap dari organisasi lain dalam anggaran. Lembaga gratis (sebagai donasi) secara berkala menerima berbagai nilai material dari badan hukum pihak ketiga dan individu. Ini bisa sebagai cadangan materi (misalnya, GC

Aset tetap dapat bertindak di lembaga tidak hanya dengan membeli biaya, tetapi juga gratis. Dalam artikel ini, pertimbangkan pantulan kedatangan bebas OS dalam program "1c: Akuntansi lembaga Negara 8, Edisi 2.0.

Tanda terima aset tetap tanpa biaya dapat dibagi menjadi tiga jenis:

1. Tanda terima gratis dari institusi, penangguhan dari GRS yang sama (gerakan intra-industri);

2. Kedatangan aset tetap dari pendiri;

3. Kedatangan aset tetap dari anggaran lain (dari lembaga-lembaga menyimpulkan oleh GRS lainnya).

Pertimbangkan semua situasi secara konsisten.

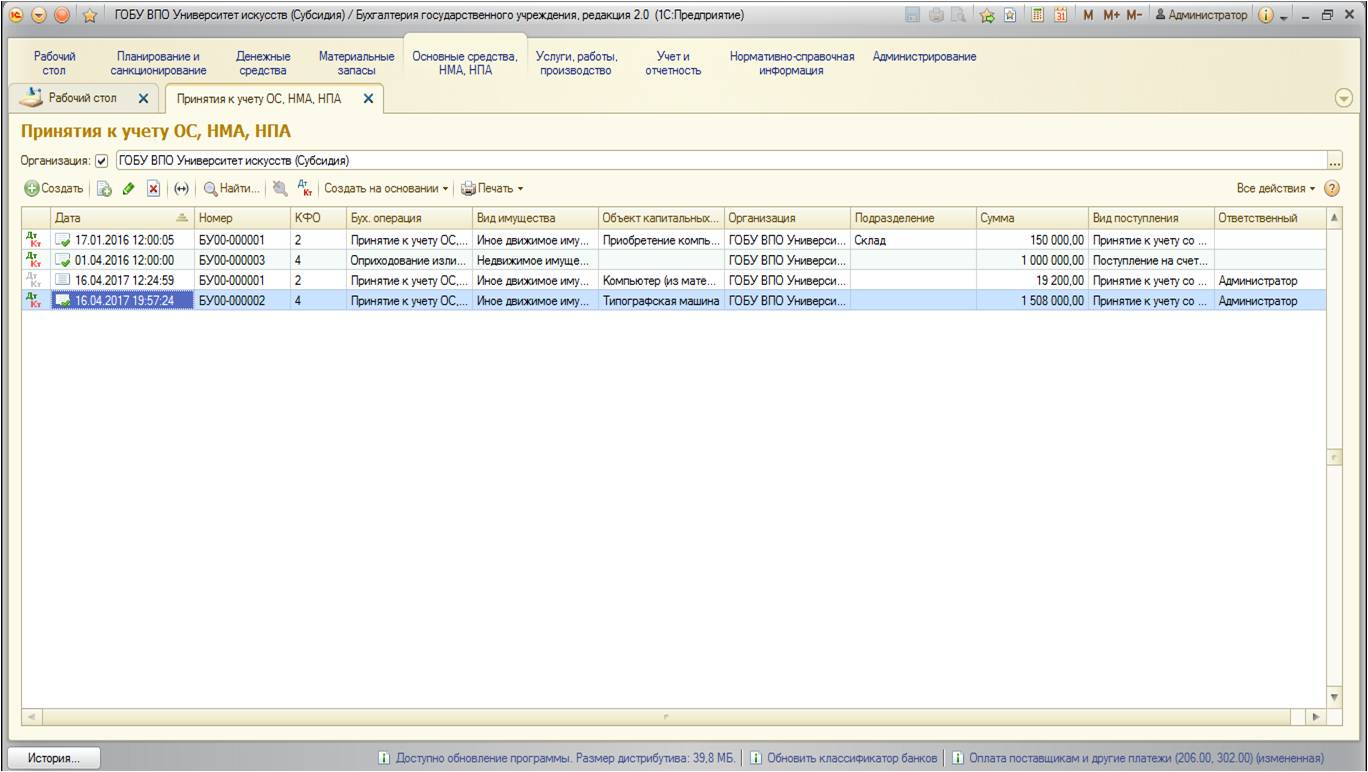

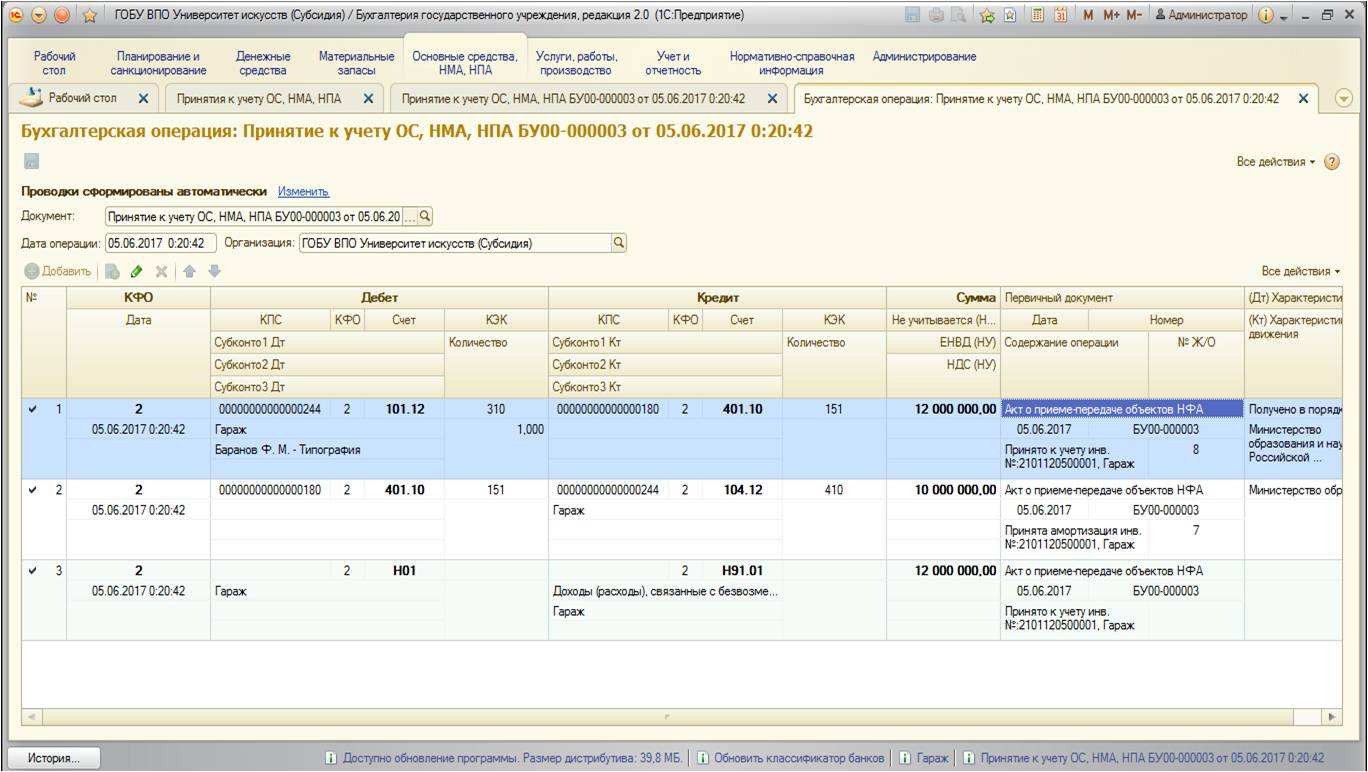

Refleksi penerimaan gratis aset tetap dalam akuntansi dibuat menggunakan dokumen "dengan mempertimbangkan OS, NMA, NPA". Kamu bisa menemukannya:

Daftar dokumen terbuka:

Dengan tombol "Buat", tambahkan dokumen baru:

Jendela khusus terbuka dengan daftar jenis aset tetap:

Jenis penerimaan dari akun 106 digunakan dalam kasus ketika biaya dana utama sebelumnya diakumulasikan pada akun ini sebagai investasi modal.

Jenis tanda terima pada akun 101.102.103 digunakan jika sarana utama jadi diterima.

Sisa jenis pendapatan - untuk akun off-saldo, untuk akuntansi dan penyimpanan yang disederhanakan.

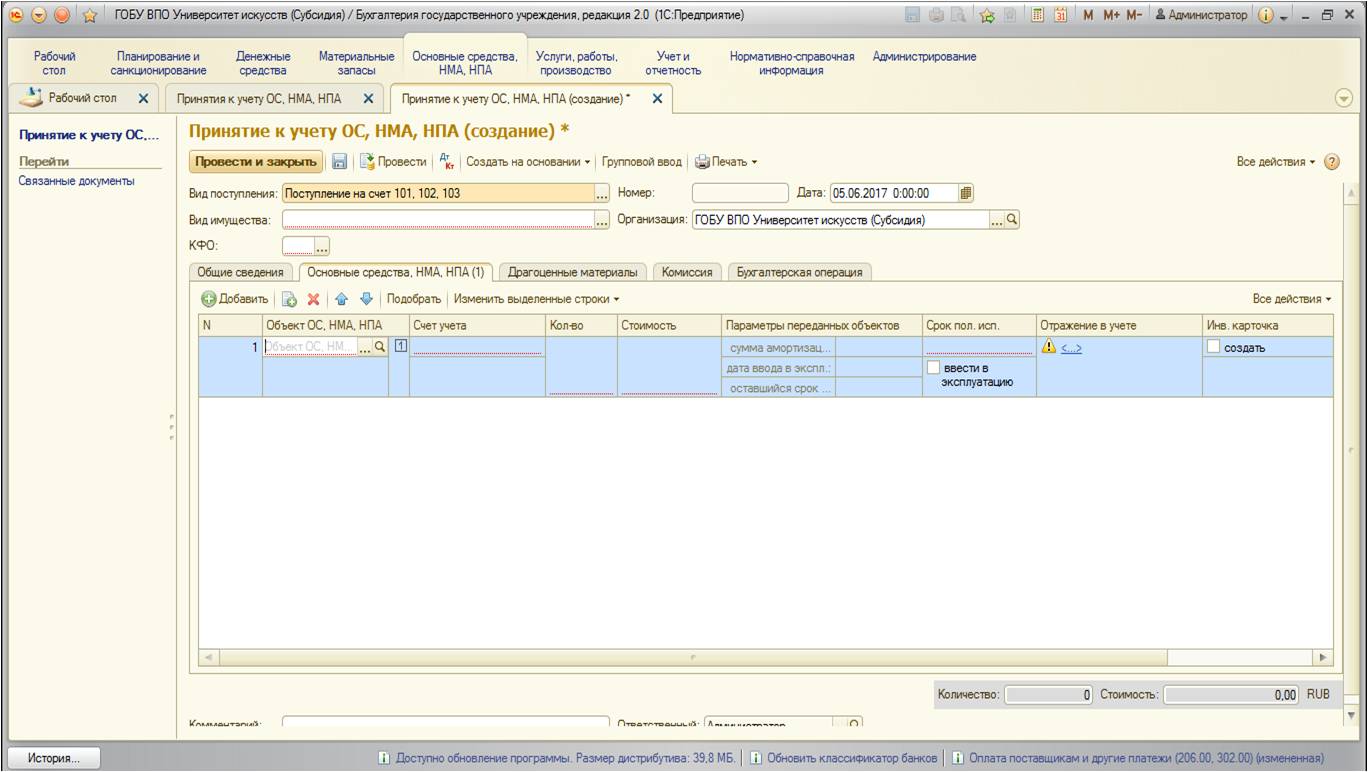

Dalam kasus kami, perlu untuk memilih tampilan "Kedatangan dengan mengorbankan 101.102.103":

![]()

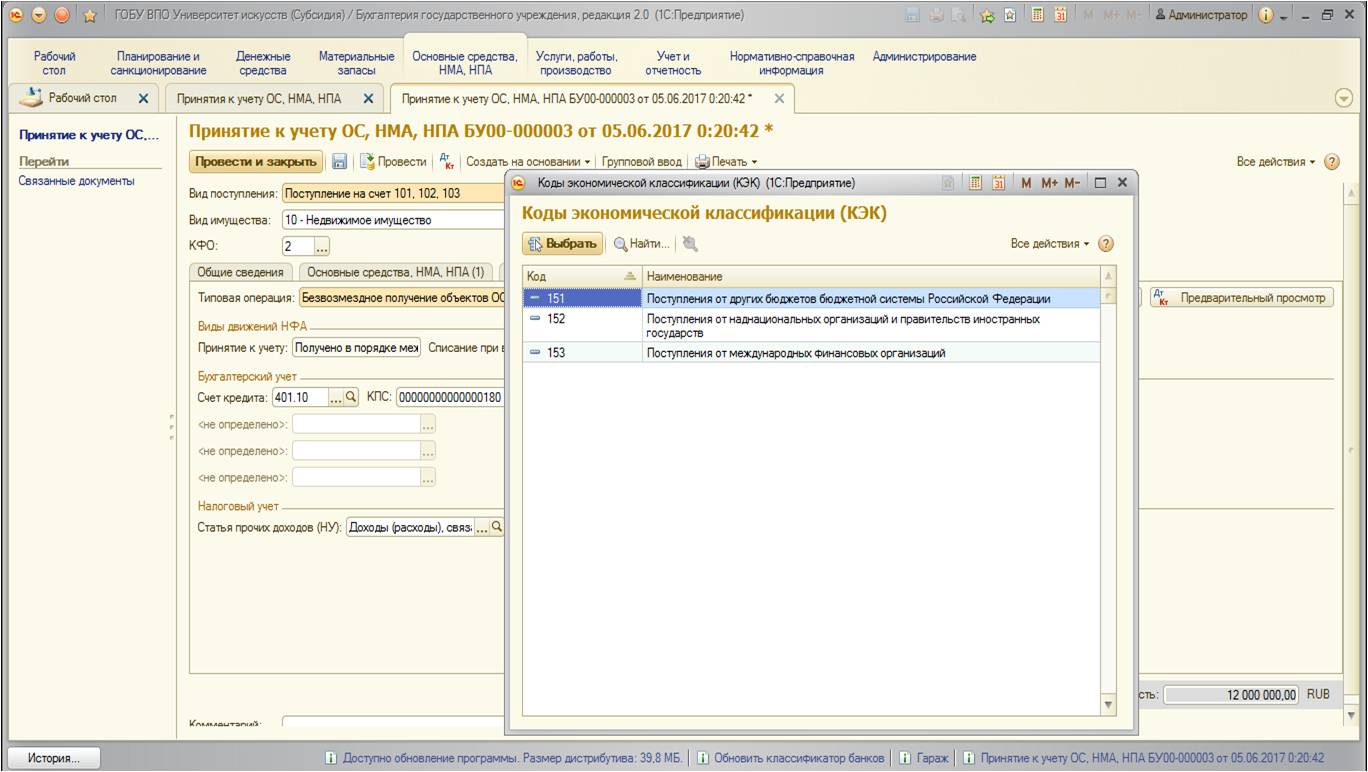

Rincian dokumen diisi dengan cara standar. Tetapi saya ingin fokus pada permintaan "kode dukungan Keuangan": KFO seperti apa yang memperhitungkan sarana fundamental yang diperoleh secara gratis? Lembaga resmi menggunakan KFO 1 -" kegiatan yang dilakukan dengan mengorbankan anggaran yang relevan. " Dan untuk institusi otonom dan anggaran, opsi untuk KFO - 2 "kegiatan yang diterima (pendapatan cedera sendiri)", 4 "subsidi untuk implementasi tugas negara (kota)" atau 7 "dana wajib asuransi kesehatan" Secara umum, dapat dikatakan bahwa dua faktor bermain dalam pilihan KFO:

- bantuan dana yang diterima oleh alat utama akan terkandung (yaitu, jika Anda mengambil gratis alat utama, misalnya, kendaraan, maka perlu diperhitungkan, dari mana dana akan dilayani oleh ini kendaraan);

- Dan titik kedua menyangkut transmisi serampangan di dalam anggaran (di antara lembaga-lembaga bawahan ke satu GRSD): Perlu dipertimbangkan scow KFO untuk mengambil alih obat utama, biasanya dalam hal ini OS diambil pada KFO yang sama. Ini disebabkan oleh fakta bahwa "ekonomi" dari satu GRS pada transmisi guling di antara lembaga-lembaga bawahan tidak boleh berubah (yaitu, jumlah total Aset tetap pada masing-masing CFO tidak berubah, transfer harus di bawah KFO yang sama).

Selanjutnya, pada tab "Aset tetap, NMA, NPA", data awal yang diambil untuk akun untuk aset tetap diisi:

Jika alat utama ditransmisikan dengan depresiasi - depresiasi dadih ditunjukkan pada tab ini.

Setelah informasi utama pada alat utama diisi, pergi ke tab Operasi Akuntansi:

Aset tetap ini untuk ketiga jenis penerimaan gratis tidak berbeda. Perbedaan hanya muncul dalam operasi akuntansi tipikal yang akan digunakan.

1. Konsumsi penjualan dari institusi, penangguhan dari GRS yang sama (gerakan intrologi)

Dalam kasus penerimaan gratis perakitan tetap, operasi khas berikut ini digunakan dari lembaga lain:

Dalam operasi khas ini, akun yang sesuai akan menjadi akun 304.04.

2. Akses aset tetap dari pendiri

Mungkin dari pendiri (tanda terima terpusat) dan dari institusi yang disimpulkan oleh GRS yang sama.

Dalam kasus gratis, operasi jenis berikut digunakan dari pendiri:

Dalam operasi khas ini, akun yang sesuai akan menjadi skor 401.10.

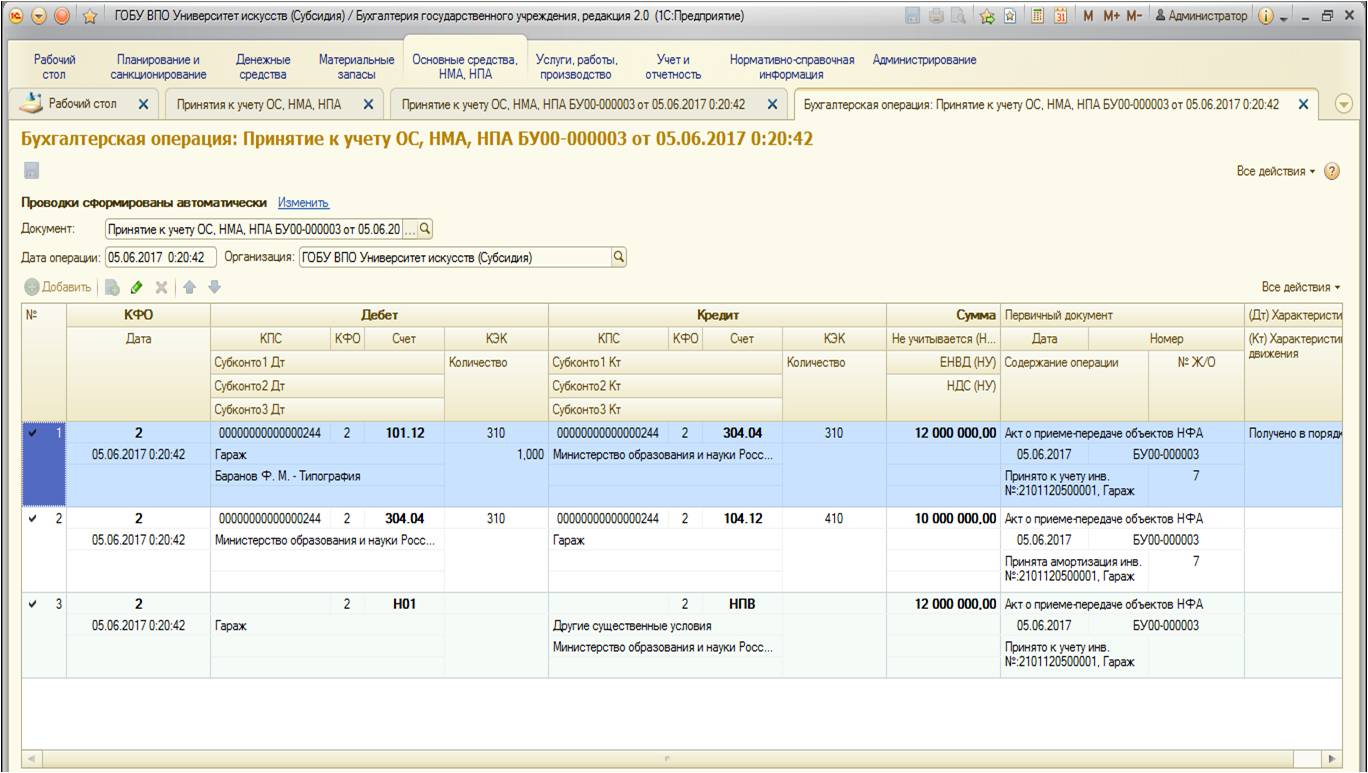

Setelah dokumen akan menghasilkan gerakan lalu lintas berikut:

3. Aksesori aset tetap dari anggaran lain (dari institusi yang disampaikan oleh grs lainnya)

Setelah menerima properti dari anggaran lain, operasi berikut digunakan:

Dalam operasi khas ini, akun yang sesuai juga akan menjadi akun 401.10. Perbedaan dari operasi sebelumnya adalah KEK: Dalam operasi sebelumnya - itu adalah Kusu 180 "Income Lain", dalam kelompok ini - KHU grup 150 "Kwitansi dari ...":

Dokumen membentuk kabel berikut:

Lembaga gratis (sebagai donasi) secara berkala menerima berbagai nilai material dari badan hukum pihak ketiga dan individu. Ini dapat berupa cadangan material (misalnya persediaan) dan objek aset tetap - properti bergerak (misalnya, kostum panggung). Properti yang diperoleh direncanakan akan digunakan terutama dalam kegiatan kinerja. keadilan Negara.

Dalam kode apa jenis kegiatan datang lembaga anggaran bahan gratis (otonom)?

Setelah mempertimbangkan pertanyaan, kami sampai pada kesimpulan berikut:

Properti yang terlihat diterima sebagai donasi diadopsi oleh lembaga anggaran (otonom) untuk memperhitungkan Kode Kegiatan 2 "menghasilkan kegiatan pendapatan."

Rayekan output:

Transmisi gratis oleh satu sisi (donor) dari sisi lain (kesayangan) hal-hal di properti, sesuai dengan KUH Perdata dari Federasi Rusia, adalah hadiah. Sebagai jenis kontrak khusus, GC dari Federasi Rusia mempertimbangkan sumbangan. Donasi adalah karunia hal-hal atau hak dalam tujuan menenun secara umum (KUHP Negeri Federasi Rusia).

Sumbangan dapat dilakukan kepada warga negara, institusi pendidikan, lembaga-lembaga perlindungan sosial dan institusi serupa lainnya, amal, ilmiah dan lembaga pendidikan, Dana, museum dan lembaga budaya lainnya, organisasi publik dan agama, organisasi nirlaba lainnya sesuai dengan hukum, juga Federasi Rusia, Subjek Federasi dan Kotamadya Rusia (, dan Kode Sipil Federasi Rusia).

Anggaran dan institusi otonom, berdasarkan hukum, adalah organisasi nirlaba (KUH Negeri Federasi Rusia, Hukum federal dari 12.01.1996 n 7-fz "pada organisasi nirlaba"(selanjutnya - hukum N 7-FZ) dan hukum federal 03.11.2006 N 174-FZ" pada lembaga otonom "(selanjutnya - Undang-Undang N 174-FZ)).

Sesuai dengan Undang-Undang N 7-FZ, Salah satu sumber pembentukan properti organisasi nirlaba mungkin merupakan kontribusi dan sumbangan properti sukarela.

Untuk adopsi donasi tidak diperlukan untuk seseorang atau persetujuan (Kode Sipil Federasi Rusia). Karena fakta bahwa pengecualian dari jumlah penerima donasi oleh undang-undang Federasi Rusia tidak ditetapkan, pembentukan jenis apa pun secara kompeten bertindak seperti organisasi non-komersial lainnya.

Menurut, dan, Kode Sipil dari Federasi Rusia, Anggaran, Institusi Otonomi berhak untuk secara mandiri (tanpa persetujuan pemilik) untuk membuang properti apa pun yang terjadi, termasuk uang tunai, dan menanggapi mereka dalam kewajiban mereka. , kecuali:

- terutama properti bergerak yang berharga, diabadikan oleh pemilik atau diperoleh dengan mengorbankan dana yang dialokasikan oleh pemilik untuk akuisisi properti tersebut;

- Relevan. perumahan.

Kemungkinan pembuangan independen dari properti yang diterima adalah dasar untuk akuntansi untuk operasi "pendapatan" sebagai bagian dari kegiatan "2" (paragraf 21 "instruksi tentang penggunaan rencana akun akuntansi tunggal ...", disetujui oleh Kementerian Keuangan Rusia sebesar 01.12.2010 N 157N, properti (aset tetap dan cadangan material)). Pengecualian untuk aturan ini disediakan untuk operasi untuk mendapatkan properti bergerak lainnya dari pemilik - penerimaan properti tersebut harus tercermin dalam jenis kegiatan "4".

Sesuai dengan ketentuan instruksi tentang penerapan rencana untuk akun anggaran dan lembaga otonom tanggal 16 Desember 2010 N 174N dan tanggal 12/23/2010 N 183N, masing-masing (selanjutnya (selanjutnya - N 173N) sering tiba dalam anggaran Lembaga (otonom) dari organisasi-organisasi sektor non-negara dan orang-orang fisik berdasarkan kontrak kontrak donasi dicatat dengan kode Kode Kode 2 "menghasilkan kegiatan pendapatan."

Jadi, sesuai dengan paragraf 9 dan instruksi N 174N, Klausul 9 dan instruksi N 183N, adopsi dana yang diterima secara gratis dari tuduhan aset tetap (untuk biaya awal yang terbentuk) dan cadangan material (dengan biaya, dibentuk pada penerimaan gratis) Mempengaruhi debit akun yang relevan untuk akun akuntansi analitik 2 101 00 000 "aset tetap", 2 105 00 000 "cadangan material", dan pinjaman akun 2 401 10 180 "Pendapatan lainnya".

Dalam hal ini, akuntansi aset tetap dan aset non-keuangan lainnya sesuai dengan jenis kegiatan "2" bukanlah hambatan untuk penggunaan aktivitas "4", yang penting untuk situasi yang dipertimbangkan.

Namun, dengan penerimaan properti gratis, perlu memperhitungkan fakta bahwa lembaga tersebut mungkin memiliki biaya tambahan yang terkait dengan pajak properti organisasi, isi lebih lanjut dari properti ini, dll. Mempertimbangkan bahwa dalam kasus yang dipertimbangkan, properti seharusnya digunakan terutama sebagai bagian dari kegiatan untuk memenuhi penugasan negara, menurut pendapat kami, disarankan dan isi properti ini akan dilakukan dengan mengorbankan subsidi yang dialokasikan. untuk memenuhi pasar negara.

Menurut Undang-Undang N 7-FZ, Undang-Undang N 174-фз, jumlah subsidi untuk implementasi penugasan negara yang diberikan kepada lembaga Anggaran (otonom) berdasarkan norma-norma BC dari Federasi Rusia dihitung Atas dasar biaya peraturan untuk konten jenis properti tertentu. Properti ini memiliki fasilitas:

- Setiap real estat;

- terutama properti bergerak yang berharga, diabadikan dengan pendiri atau diakuisisi oleh mereka karena dana yang relevandialokasikan oleh pendiri.

Oleh karena itu, isi properti bergerak diperoleh gratis dan tidak diabadikan dengan pembentukan dengan cara yang ditentukan, karena subsidi, yang dialokasikan oleh pendiri, tidak mungkin, dan biaya untuk mempertahankan properti tersebut, sebuah lembaga harus dilakukan dengan biaya sendiri. .

Agar biaya mempertahankan properti tersebut untuk diperhitungkan ketika menghitung jumlah subsidi untuk implementasi peraturan negara, itu, berdasarkan permintaan lembaga, harus diabadikan oleh pendiri dalam status. Dari properti yang sangat berharga (tentu saja, tunduk pada kepatuhan dan kriteria lainnya untuk properti tersebut ditetapkan oleh keputusan N 538 dan diadopsi dalam pengembangan resolusi ini oleh tindakan hukum (Kementerian Keuangan Rusia sebesar 18.11.2011 N 02- 03-10 / 5026, dari 17 Januari 2013 n)).

Seperti yang kita lihat, dalam kasus penggunaan aset non-keuangan yang diberikan dalam pelaksanaan studi negara dari agen anggaran (otonom), masalah menerjemahkan aset-aset ini dengan jenis kegiatan "2" pada jenis kegiatan "4 "Dapat dipertimbangkan. Faktanya adalah bahwa penggunaan penerimaan tersebut memungkinkan Anda untuk membuat informasi penuh dan andal tentang:

- Biaya Aktual Layanan Negara Bagian (Kota);

- Hasil finansial dari jenis kegiatan "4".

Metodologi akuntansi saat ini memberikan refleksi operasi untuk menerjemahkan aset non-keuangan dari satu jenis keamanan finansial (kegiatan) ke yang lain dengan penggunaan akun 0 304 06.000 "perhitungan dengan kreditor lain" (lihat, khususnya, Kementerian Keuangan Rusia pada 18 September 2012 N 02-06-07 / 3798, Kementerian Keuangan Rusia dan Keunggulan Federal Dari 02.22.2013 Nn 02-14-05 / 5145, 42-7.4-05 / 5.1-11). Ini dijelaskan oleh fakta bahwa operasi tersebut tidak mengarah pada peningkatan (penurunan) dari nilai aset dan tidak mengubah hasil keuangan.

Meringkas kata itu, kami percaya bahwa dalam situasi yang sedang dipertimbangkan, memiliki mapan kisah Para Regulasi Kemampuan untuk memperhitungkan properti yang diberikan hanya diterima dalam kerangka kegiatan yang menghasilkan pendapatan (jenis kegiatan "2"), sementara itu untuk "menerjemahkan" pada jenis kegiatan "4" untuk memenuhi tugas negara bagian (kota) sesuai dengan didirikan oleh hukum Persyaratan dan ketentuan.

Kami juga merekomendasikan untuk berkenalan dengan bahan-bahan berikut:

-. Terjemahan dalam lembaga anggaran (otonom) dari aset non-keuangan dari Kode Kegiatan 2 ke Kode Kegiatan 4;

-. Akuntansi ke Lembaga Anggaran (Otonomi) Operasi "menguntungkan" pada Kode Kegiatan 2 "menghasilkan pendapatan";

-. Isi properti yang diterima oleh lembaga anggaran (otonom) dalam kegiatan yang menghasilkan pendapatan.

Jawabannya disiapkan:

Layanan Pakar Terjani Konsultasi Hukum

SAPSETINA IRINA.

Kontrol kualitas:

Peninjau Layanan Konsultasi Hukum Garant

auditor Monaco Olga.

Materi disiapkan berdasarkan konsultasi tertulis individu yang disediakan dalam kerangka layanan konsultasi hukum.

Delication adalah transfer properti, uang tunai pada satu orang dari individu lain tanpa pembayaran, gratis 1. Pada saat yang sama, transfer gratis dapat dilakukan dalam kerangka perhitungan internal, interdepartmental dan interaksi. Artikel ini membahas prosedur untuk mencerminkan operasi untuk transmisi gratis (memperoleh) real estat dalam akuntansi untuk lembaga-lembaga negara.

Negara Bagian Hukum

Mari kita mulai dengan fakta bahwa properti dikonsolidasikan untuk lembaga negara di sebelah kanan manajemen operasional. Lembaga ini memiliki dan menikmatinya dalam batas-batas yang ditetapkan oleh hukum, sesuai dengan tujuan kegiatannya dan penunjukan properti ini, dan kecuali dinyatakan oleh hukum, tetapi mengelola mereka dengan persetujuan dari pemilik properti ini (tetapi seni. 296 dari KUH Negeri Federasi Rusia).

Berdasarkan atas abz. 5 hal. 1 seni. 216 dari KUH Negeri Federasi Rusia Hak atas manajemen operasional milik hak-hak nyata orang-orang yang bukan pemilik. Pada saat yang sama sesuai dengan hlm 1 art. 131 dari KUH Negeri Federasi Rusia hak nyata untuk properti tidak bergerak, pembatasan hak-hak ini, kemunculan mereka, transisi dan pemutusan tunduk pada pendaftaran negara dalam daftar negara terpadu dari otoritas pendaftaran Negara hak atas real estat dan transaksi dengannya 2. Artinya, hak manajemen operasional untuk real estat muncul sejak saat pendaftaran negaranya.

Berdasarkan seni. 1 Undang-Undang Federal 07.21.1997 No. 122-fz "pada pendaftaran hak negara atas real estat dan transaksi dengan itu" (selanjutnya disebut sebagai Undang-Undang Federal No. 122-фз) Real Estat (Real Estate), hak-hak yang tunduk pada pendaftaran negara diakui:

Plot darat dan situs penyimpanan;

Objek terkait Bumi sehingga gerakan mereka tanpa kerusakan yang tidak proporsional tidak mungkin (khususnya, bangunan, struktur, tempat perumahan dan non-perumahan, perusahaan sebagai kompleks properti).

Fakta Pendaftaran Negara Hak atas properti yang ditentukan disertifikasi oleh Sertifikat Pendaftaran Negara ( hlm 1 art. 14 Undang-Undang Federal No. 122-fz.). Tanggal pendaftaran negara dari hak manajemen operasional adalah hari pembuatan entri yang relevan tentang hak ini ke registri negara.

Akuntansi Anggaran Operasi untuk Transmisi Gratis

Menurut § 4.dan 5 Petunjuk untuk Penerapan Rencana Akuntansi Anggarandisetujui Pesanan Kementerian Keuangan Federasi Rusia 06.12.2010 No. 162n. (selanjutnya disebut sebagai nomor instruksi 162N), untuk akuntansi untuk lembaga pernyataan dengan real estat, hak-hak yang tunduk pada pendaftaran negara dimaksudkan akun-akun berikut:

Transfer (Memperoleh) dari Objek Negara (Municipal) Properti (termasuk tidak bergerak) dilakukan pada nilai neraca (aktual) nilai objek akuntansi dengan transmisi simultan (mengadopsi ke akun) jumlah depresiasi yang sebelumnya dibayar pada objek ini ( dalam hal keberadaannya) ( p. 29 Instruksi No. 157n. 3 ).

Jangka waktu penggunaan yang berguna dari objek real estat gratis untuk memperhitungkan arus utama dan penyusutan ditentukan berdasarkan eksploitasi aktual dan periode jumlah depresiasi yang sebelumnya dibayar ( hlm. 44 nomor instruksi 157n.).

Transfer berterima kasih (diperoleh) dapat dilakukan di dalam introtomik , antar departemen dan perhitungan antar pemerintah .

Prosedur untuk mencerminkan akuntansi anggaran institusi negara operasi untuk transmisi real estat yang sebenarnya sebagai bagian dari dua jenis pemukiman pertama (intra-industri dan interdepartmental) ditetapkan oleh Kementerian Keuangan di Indonesia surat dari 01.03.2011 № 02-06-07/733 dan dari 03/30/2012 No. 02-06-07/1061 .

Dalam surat pertama, spesialis dari departemen keuangan menyebarluaskan peran penting kode klasifikasi AnggaranIni harus ditunjukkan dari 1 hingga 17 pembuangan nomor rekening akun anggaran oleh para pihak untuk perhitungan (mentransmisikan dan host) ketika mencerminkan akuntansi untuk transmisi gratis. Diantara mereka:

KRB.<1> - biaya pengeluaran pada klasifikasi anggaran Federasi Rusia, yang menurutnya properti yang ditransfer diperhitungkan;

KRB.<2> - Kode penghasilan untuk klasifikasi anggaran Federasi Rusia

XXX 2 07 00000 00 0000 0000 180 "Pendatang Gratuitous lainnya" Anggaran yang relevan sistem Anggaran Rf;

KRB.<3> - Kode Biaya untuk Klasifikasi Anggaran Federasi Rusia, yang menurutnya properti yang diterima tunduk pada akuntansi oleh pihak penerima.

Transfer gratis dalam kerangka pemukiman internal

Perhitungan intawardard adalah perhitungan antara institusi, bawahan ke satu manajer utama (manajer) dana anggaran. Untuk akuntansi untuk perhitungan tersebut dimaksudkan akun 0 304 04 000. Akuntansi analitik pada akun dilakukan dalam kartu akuntansi dan kartu penyelesaian dalam konteks peserta perhitungan (deduksi), dan akuntansi operasi sedang beroperasi dalam operasi sesuai dengan isi operasi ekonomi. Secara khusus, akuntansi operasi untuk transmisi real estat yang sebenarnya dilakukan dalam Journal of Operations pada pembuangan dan pergerakan aset non-keuangan (F. 0504071) ( hlm. 276.- 278 instruksi No. 157n.).

Dengan prosedur untuk refleksi dalam akuntansi para pihak transmisi dan penerimaan untuk transaksi pada transmisi intra-administratif (memperoleh) real estat akan berkenalan dengan contoh.

Biaya bangunan non-perumahan yang ditransmisikan adalah 1.200.000 rubel, jumlah depresiasi yang sebelumnya masih harus dibayar adalah 400.000 rubel. Bangunan ini mengacu pada kelompok depresiasi kesembilan dengan masa manfaat 30 tahun (360 bulan). Hak untuk manajemen operasional bangunan ini di sisi transmisi dihentikan pada Januari. Pihak penerima memiliki hak atas manajemen operasi yang terdaftar pada bulan Mei.

Pihak mentransmisikan dan menerima adalah lembaga bawahan untuk satu manajer utama.

1. Dalam akuntansi, pihak transmisi dan tuan rumah pada bulan Januari akan dibuat oleh entri berikut:

| Isi operasi | Debet | Kredit | Jumlah, gosok. |

Dalam akuntansi sisi transmisi |

|||

| Transfer luar gedung non-perumahan *: | |||

| - nilai buku; | KRB.<1> 1 304 04 310 | KRB.<1> 1 101 12 410 | 1 200 000 |

| - Depresiasi yang masih harus dibayar | KRB.<1> 1 104 12 410 | KRB.<1> 1 304 04 310 | 400 000 |

Termasuk tuan rumah |

|||

| Pengantar untuk mendapatkan bangunan non-perumahan *: | |||

| - nilai buku; | KRB.<3> 1 107 11 310 | KRB.<1> 1 304 04 310 | 1 200 000 |

| - Depresiasi yang masih harus dibayar | KRB.<1> 1 304 04 310 | KRB.<3> 1 107 11 410 | 400 000 |

| Pada saat yang sama, sebuah bangunan non-perumahan ditempatkan pada akun off-saldo (sampai pendaftaran hak negara) ** | 01 | 1 200 000 | |

Pemberitahuan (f. 0504833);

Tindakan menerima bangunan (fasilitas) (F. 0306030) ditandatangani oleh kedua belah pihak dengan perhitungan berdasarkan tindakan administrasi tubuh,

otoritas pemilik;

** Pengkabelan diberikan sesuai dengan Surat No. 02-06-07 / 1061. Surat itu tidak mengatakan, pada apa biaya untuk mencerminkan objek yang diterima untuk akun off-saldo. Berdasarkan klausul 333 Instruksi Nomor 157n. Objek properti yang diperoleh oleh lembaga dari penyeimbang (pemilik) properti diperhitungkan pada akun off-saldo 01 berdasarkan tindakan penerimaan dan transmisi (dokumen lain yang mengkonfirmasi penerimaan properti dan haknya untuk digunakan ) Dengan biaya yang ditentukan (didefinisikan) oleh Partai Transmisi (oleh pemilik). Namun, tidak sepenuhnya jelas dari norma ini, nilai apa yang akan ditunjukkan - keseimbangan atau residu. Dalam contoh, nilai buku dari objek adopsi real estat diindikasikan.

2. Termasuk pihak penerima pada bulan Mei, operasi untuk menerima bangunan non-perumahan akan tercermin oleh kabel akuntansi:

| Isi operasi | Debet | Kredit | Jumlah, gosok. |

| Dengan mempertimbangkan bangunan non-perumahan yang diperoleh dalam kerangka pemukiman internal, pada kenyataan pendaftaran hak negara *: | |||

| - nilai buku; | KRB.<3> 1 101 12 310 | KRB.<3> 1 107 11 310 | 1 200 000 |

| - Depresiasi yang masih harus dibayar | KRB.<3> 1 107 11 410 | KRB.<3> 1 104 12 410 | 400 000 |

| Pada saat yang sama, sebuah bangunan non-perumahan dihapuskan dari akuntansi off-saldo. | 01 | 1 200 000 | |

| Depresiasi Selama Akuntansi Bangunan Non-Residential pada Akun Off-Balance ** (1.200.000 rubel / 360 x 3) | KRB.<3> 1 401 20 271 | KRB.<3> 1 104 12 410 | 10 000 |

** Kabel disusun berdasarkan referensi (f. 0504833). Depresiasi dipecahkan untuk Februari - April.

Transfer gratis dalam pemukiman antar departemen

Dalam kerangka penyelesaian antarpartaan, operasi dilakukan pada transmisi gratis (memperoleh) objek real estat antar lembaga, disimpulkan oleh berbagai manajer utama (manajer) dari satu tingkat anggaran. Di akun sisi transmisi Operasi ini tercermin pada akun 0 401 20 241 "Biaya untuk transfer gratis ke organisasi negara bagian dan kota", dan dalam akun menerima Pihak - pada akun 0 401 10 180 "Penghasilan lain" ( klausul 7. dan 10 instruksi No. 162n.).

Prosedur untuk refleksi transmisi interdepartemen real estat dalam akuntansi oleh pihak transmisi dan penerima akan dipertimbangkan pada contoh.

Biaya struktur yang ditransmisikan adalah 330.000 rubel, jumlah depresiasi yang sebelumnya masih harus dibayar adalah 165.000 rubel. Konstruksi mengacu pada kelompok depresiasi kelima dengan masa manfaat

10 tahun (120 bulan). Hak atas manajemen operasional konstruksi ini di sisi transmisi dihentikan pada bulan Maret. Pihak penerima memiliki hak atas manajemen operasi yang terdaftar pada bulan Mei.

Pihak yang mentransmisikan dan menerima adalah lembaga bawahan bagi para manajer utama yang berbeda dari satu tingkat anggaran.

1. Dalam akuntansi, pihak transmisi dan penerima pada bulan Maret akan dibuat oleh entri berikut:

| Isi operasi | Debet | Kredit | Jumlah, gosok. |

Dalam akuntansi sisi transmisi |

|||

| Transfer Fasilitas Interdepartmental *: | |||

| - nilai buku; | KRB.<1> 1 401 20 241 | KRB.<1> 1 101 13 410 | 330 000 |

| - Depresiasi yang masih harus dibayar | KRB.<1> 1 104 13 410 | KRB.<1> 1 401 20 241 | 165 000 |

Termasuk tuan rumah |

|||

| Antar departemen fasilitas *: | |||

| - nilai buku; | KRB.<3> 1 107 11 310 | KRB.<2> 1 401 10 180 | 330 000 |

| - Depresiasi yang masih harus dibayar | KRB.<2> 1 401 10 180 | KRB.<3> 1 107 11 410 | 165 000 |

| Pada saat yang sama konstruksi nie diletakkan di akun off-balance sheet (sampai pendaftaran hak negara) ** | 01 | 1 200 000 | |

* Kabel disusun berdasarkan dokumen-dokumen berikut (Surat No. 02-06-07 / 733):

Pemberitahuan (f. 0504833);

Bertindak pada penerimaan-transfer bangunan (fasilitas) (F. 0306030), ditandatangani oleh kedua belah pihak atas dasar tindakan administrasi otoritas yang mengesahkan pemilik;

Sebuah dokumen yang mengkonfirmasi penghentian sisi transmisi hak manajemen operasional.

** Kabel ditampilkan dalam surat No. 02-06-07 / 1061.

2. Dalam akuntansi, pihak penerima pada bulan Mei, operasi untuk mendapatkan struktur akan tercermin dalam kabel berikut:

| Isi operasi | Debet | Kredit | Jumlah, gosok. |

| Dengan mempertimbangkan struktur yang diperoleh dalam kerangka pemukiman antar departemen, pada kenyataan pendaftaran hak negara *: | |||

| - nilai buku; | KRB.<3> 1 101 13 310 | KRB.<3> 1 107 11 310 | 330 000 |

| - Depresiasi yang masih harus dibayar | KRB.<3> 1 107 11 410 | KRB.<3> 1 104 13 410 | 165 000 |

| Pada saat yang sama, konstruksi dihapuskan dari off-saldo | 01 | 330 000 | |

| Depresiasi Selama Akuntansi Konstruksi pada Akun Off-Balance ** (330.000 rubel / 120 x 1) | KRB.<3> 1 401 20 271 | KRB.<3> 1 104 13 410 | 2 750 |

* Kabel dijalankan berdasarkan referensi (f. 0504833) dengan penerapan dokumen yang mengkonfirmasikan pendaftaran negara hak atas manajemen operasional di pihak penerima.

** Kabel disusun berdasarkan referensi (f. 0504833). Depresiasi terlepas untuk bulan April.

Transfer gratis dalam kerangka perhitungan interbudgetary

Perhitungan antar pemerintah dilakukan antara lembaga berbagai tingkat anggaran anggaran Federasi Rusia. Operasi untuk transmisi gratis (memperoleh) real estat sebagai bagian dari pemukiman ini dicatat sisi transmisi pada akun 0 401 20 251"Pengeluaran transfer ke anggaran anggaran lain dari Federasi Rusia", menerima Pihak - pada akun 0 401 10 151"Pendapatan dari pendapatan dari anggaran lain dari sistem anggaran Federasi Rusia" ( klausul 7. dan 10 instruksi No. 162n.).

Dalam surat No. 02-06-07 / 733, posting pada refleksi transmisi antar-pemerintah real estat oleh Kementerian Keuangan tidak diberikan, bagaimanapun, menurut penulis, mereka mirip dengan posting yang dibahas selama interdepartmental penularan. Satu-satunya perbedaan adalah bahwa sisi transmisi sebagai gantinya akun 0 401 20 241 Itu harus diindikasikan akun 0 401 20 251dan sisi penerima sebagai gantinya akun 0 401 10 180 - akun 0 401 10 151.

Selain itu, menurut penulis, akan ada kode pendapatan lain untuk klasifikasi anggaran RF KRB Rusia<2>Ini ditunjukkan dalam kategori 1 - 17 dari nomor rekening akun anggaran oleh tuan rumah dengan pihak penerima ketika mengisi ulang operasi untuk properti yang relevan dengan alasan. Alih-alih kode xxx 207 00000 00 0000 0000 180 "Kedatangan Gratifit lainnya" harus menentukan kode

№2/2013.

Dalam artikel ini, pertimbangkan apakah properti dari lembaga Anggaran Cassenny? Dan catatan akuntansi apa yang perlu Anda lakukan?

Periksa dengan undang-undang

Legislasi tidak mengandung larangan langsung pada transfer lembaga properti milik hak pengelolaan operasional lembaga-lembaga anggaran. Namun, status hukum organisasi tersebut telah ditentukan oleh pembatasan terkait operasi ini.Properti Negara (Kota-kota) Lembaga milik negara dan anggaran yang dimiliki oleh mereka di sebelah kanan manajemen operasional dimiliki oleh badan hukum publik yang relevan (Pasal 120, 214, 215, 296 dari KUH dari Federasi Rusia (selanjutnya - The Kode Sipil Federasi Rusia)).

Pada saat yang sama, hak pemilik sehubungan dengan properti yang dalam manajemen operasional institusi anggaran pada dasarnya terbatas (ART. 298 KUHIL SIPIL FEDERASI RUSIA, ayat 10 ART. 9.2 No. UU Federal No. 7-FZ "pada organisasi non-komersial"). Jadi, lembaga anggaran tanpa persetujuan pemilik tidak berhak membuang hanya:

- properti mengemudi yang sangat berharga, diabadikan oleh pemilik atau diperoleh oleh lembaga anggaran dengan mengorbankan dana yang dialokasikan kepada-Nya oleh pemilik untuk perolehan properti tersebut;

- perumahan.

Pada gilirannya, hak-hak lembaga negara untuk adopsi properti mana pun juga terbatas pada persyaratan undang-undang saat ini. Jadi, sebelum adopsi properti, lembaga-lembaga tersebut harus mengevaluasi kemampuan mereka untuk isinya (teknis dan keuangan, dengan mempertimbangkan ketentuan paragraf 3 seni. 219 Kode Anggaran RF (selanjutnya - bc rf)).

Dengan demikian, transfer properti secara langsung antara anggaran dan lembaga negara tidak akan bertentangan dengan persyaratan undang-undang saat ini, jika operasi ini dilakukan dalam koordinasi :. dengan otoritas atas nama pendidikan hukum publik hak pemilik; dengan tubuh yang membuat lembaga anggaran dan hak-hak pendiri; ^ Dengan manajer utama (manajer) dana anggaran.

Kami menghias transfer

Ketika mentransfer properti institusi harus memiliki:- tindakan administrasi dari badan yang berwenang, menyediakan konsolidasi hak manajemen operasional untuk lembaga negara (penghentian hak pengelolaan properti operasional lembaga anggaran);

- tindakan badan yang berwenang mengkonfirmasi koordinasi transfer properti (ketika mentransfer sebuah langkah yang sangat berharga dan real estat dari lembaga anggaran);

- dokumen yang mengkonfirmasi pengenalan perubahan pada estimasi anggaran lembaga negara (jika perlu).

Transfer properti yang berterima kasih, melewati akun akuntansi, yaitu, langsung antara anggaran dan lembaga negara, dalam cara yang ditentukan dapat dilakukan dalam kerangka pendidikan publik-hukum (lihat surat Kementerian Keuangan Rusia tanggal 04 / 01/2011 No. 02-06-10 / 1209).

Jika pemilik perubahan properti (misalnya, properti ditransfer dari properti subjek Federasi Rusia ke properti pendidikan Kota), Dalam akun untuk akuntansi untuk properti Treasury, kedatangan aset harus dipantulkan dan transfer mereka ke lembaga resmi harus tercermin. Selain itu, aturan ini juga akan benar jika pengiriman properti dibuat langsung di lembaga negara.

Mencerminkan operasi

Pertimbangkan urutan refleksi dalam catatan akuntansi operasi penularan ekonomi dalam pelaksanaan aktivitas utama cadangan material langsung antara anggaran dan lembaga negara dalam kerangka pendidikan satu publik.Menurut paragraf 37 dari petunjuk No. 174n mentransfer cadangan material oleh lembaga negara (kota), termasuk penghentian hak-hak manajemen operasional, itu tercermin dalam akuntansi lembaga anggaran pada kredit 105.000 " Cadangan "dan debit akun:

- 4 210 06 560 "Tingkatkan perhitungan dengan pendiri" (saat mentransfer properti bergerak yang tak tergoyahkan dan terutama berharga);

- 0 401 20 241 "Beban untuk transfer gratis ke organisasi negara bagian dan kota" (saat mentransmisikan properti lain). Terima kasih atas cadangan material dari negara bagian dan organisasi Kota Ini tercermin dalam akuntansi lembaga negara untuk debit akun 0 105 00.000 "cadangan material" dan kredit akun 0 401 10 180 "Pendapatan lainnya" (ayat 23 instruksi No. 162N).