โอนสินทรัพย์ถาวรขององค์กรอื่นในงบประมาณ สถาบันฟรี (เป็นการบริจาค) ได้รับค่าวัสดุต่าง ๆ จากนิติบุคคลและบุคคลที่สามของบุคคลที่สาม อาจเป็นปริมาณสำรองวัสดุ (ตัวอย่างเช่น GS

สินทรัพย์ถาวรสามารถดำเนินการในสถาบันไม่เพียง แต่โดยการซื้อค่าธรรมเนียม แต่ยังฟรี ในบทความนี้ให้พิจารณาการสะท้อนของการมาถึงฟรีของระบบปฏิบัติการในโปรแกรม "1C: การบัญชี สถาบันของรัฐ 8, รุ่น 2.0

ใบเสร็จรับเงินของสินทรัพย์ถาวรที่ไม่มีค่าใช้จ่ายสามารถแบ่งออกเป็นสามประเภท:

1. ใบเสร็จรับเงินฟรีจากสถาบันการระงับของ GRSS เดียวกัน (การเคลื่อนไหวภายในอุตสาหกรรม);

2. การมาถึงของสินทรัพย์ถาวรจากผู้ก่อตั้ง;

3. การมาถึงของสินทรัพย์ถาวรจากงบประมาณอื่น ๆ (จากสถาบันสรุปโดย GRSS อื่น ๆ )

พิจารณาสถานการณ์ทั้งหมดอย่างสม่ำเสมอ

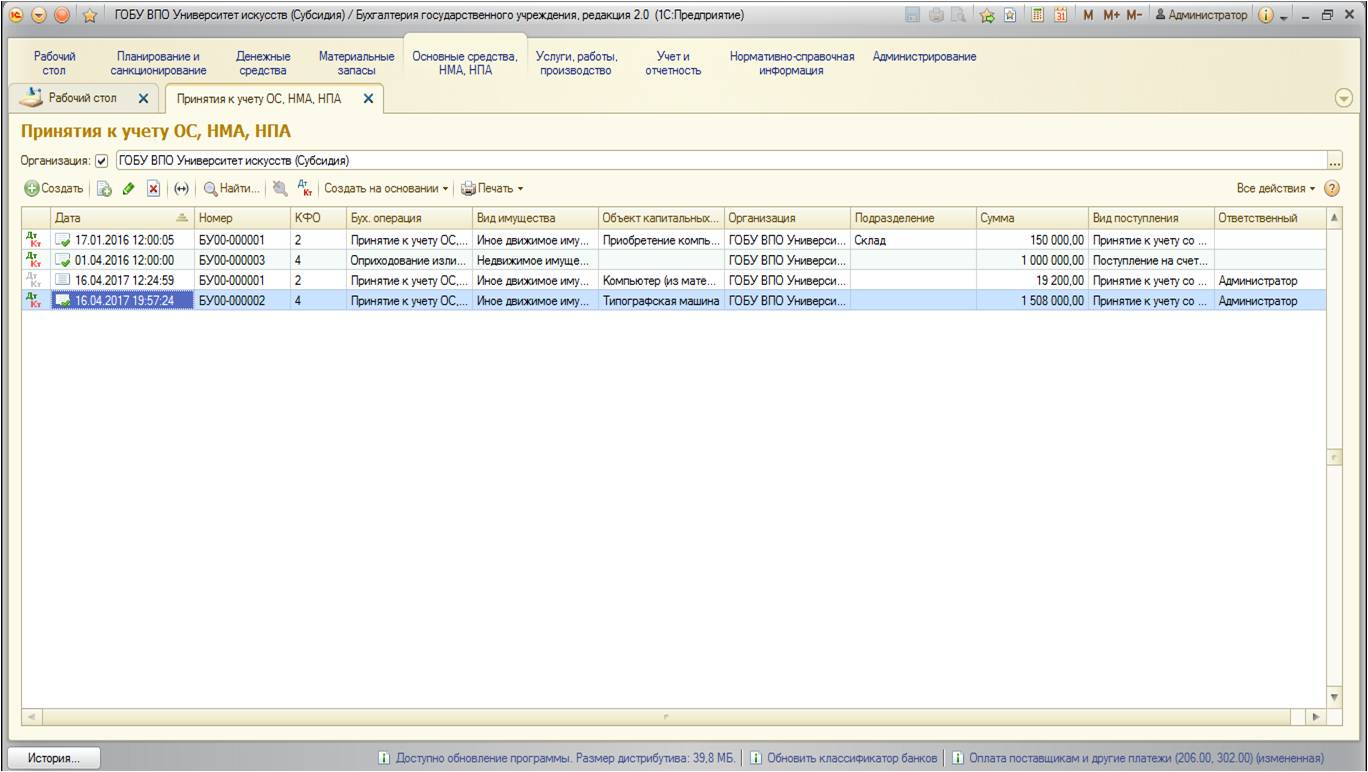

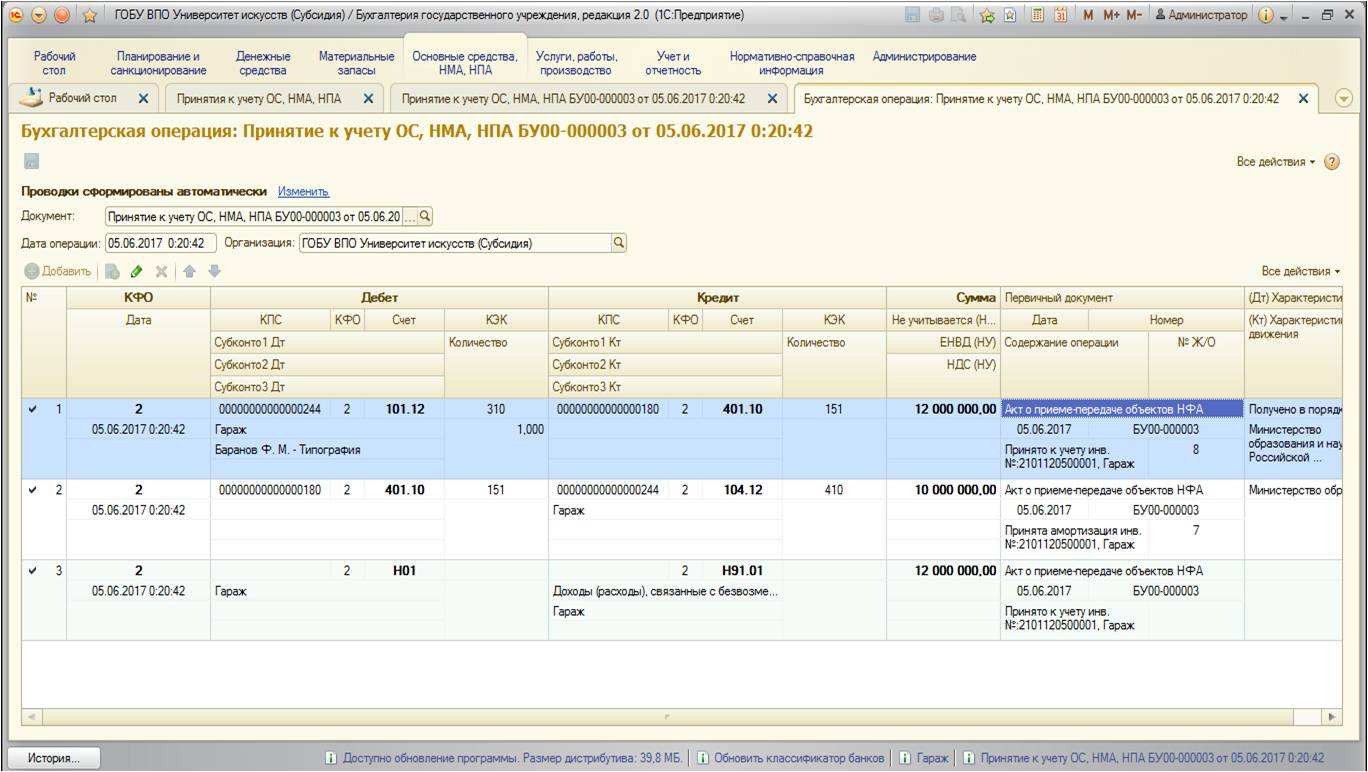

ภาพสะท้อนของการรับสินทรัพย์ถาวรในการบัญชีที่จัดทำขึ้นโดยใช้เอกสาร "คำนึงถึงบัญชี OS, NMA, NPA" คุณสามารถค้นหาได้:

รายการเอกสารเปิดขึ้น:

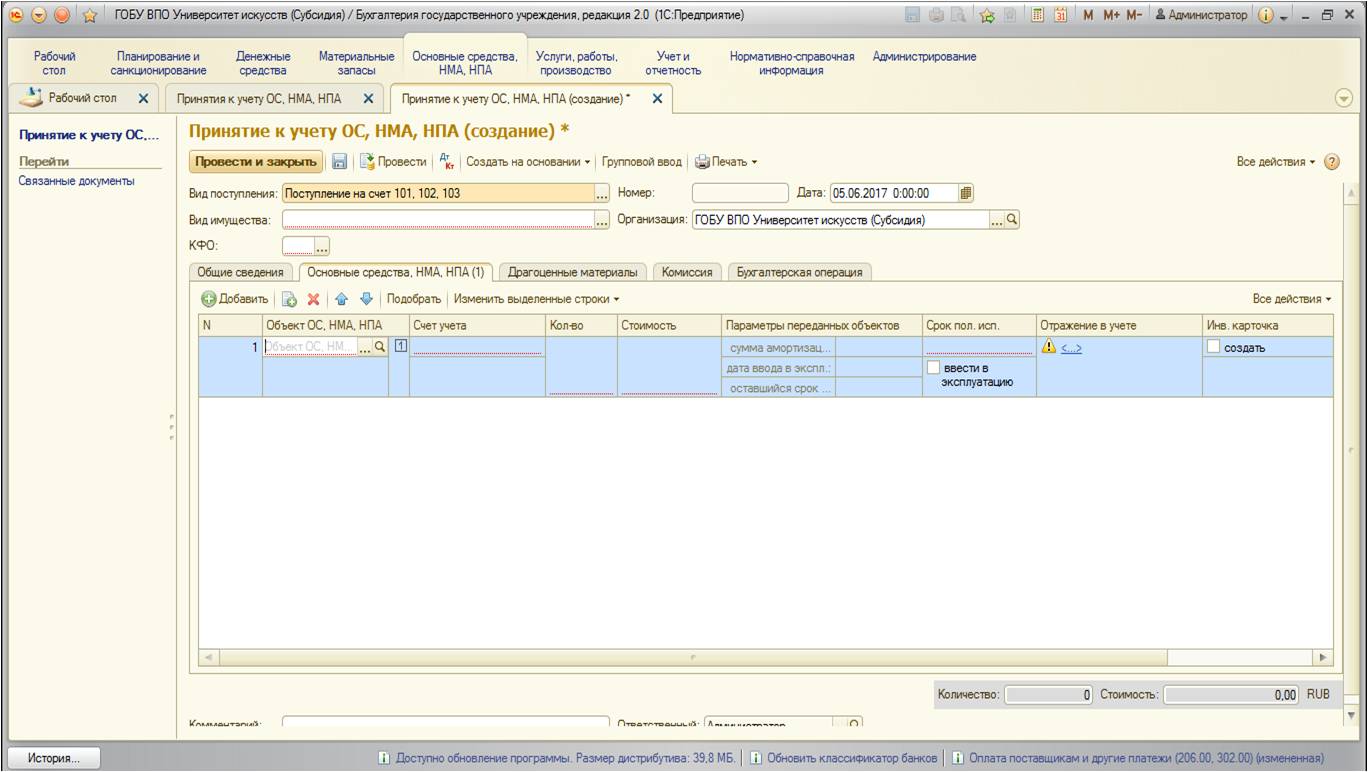

โดยปุ่ม "สร้าง" เพิ่มเอกสารใหม่:

หน้าต่างพิเศษเปิดขึ้นพร้อมรายการประเภทของสินทรัพย์ถาวร:

ประเภทของใบเสร็จรับเงินจากบัญชี 106 จะถูกใช้ในกรณีที่ต้นทุนของกองทุนหลักได้รับการสะสมไว้ในบัญชีนี้เป็นเงินลงทุน

ประเภทของใบเสร็จรับเงินในบัญชี 101,102,103 ถูกใช้หากได้รับวิธีการหลักเสร็จแล้ว

ประเภทของรายได้ที่เหลือ - สำหรับบัญชีที่ไม่สมดุลสำหรับการบัญชีและการเก็บรักษาที่ง่ายขึ้น

ในกรณีของเรามีความจำเป็นต้องเลือกมุมมอง "การมาถึงที่ค่าใช้จ่าย 101,102,103":

![]()

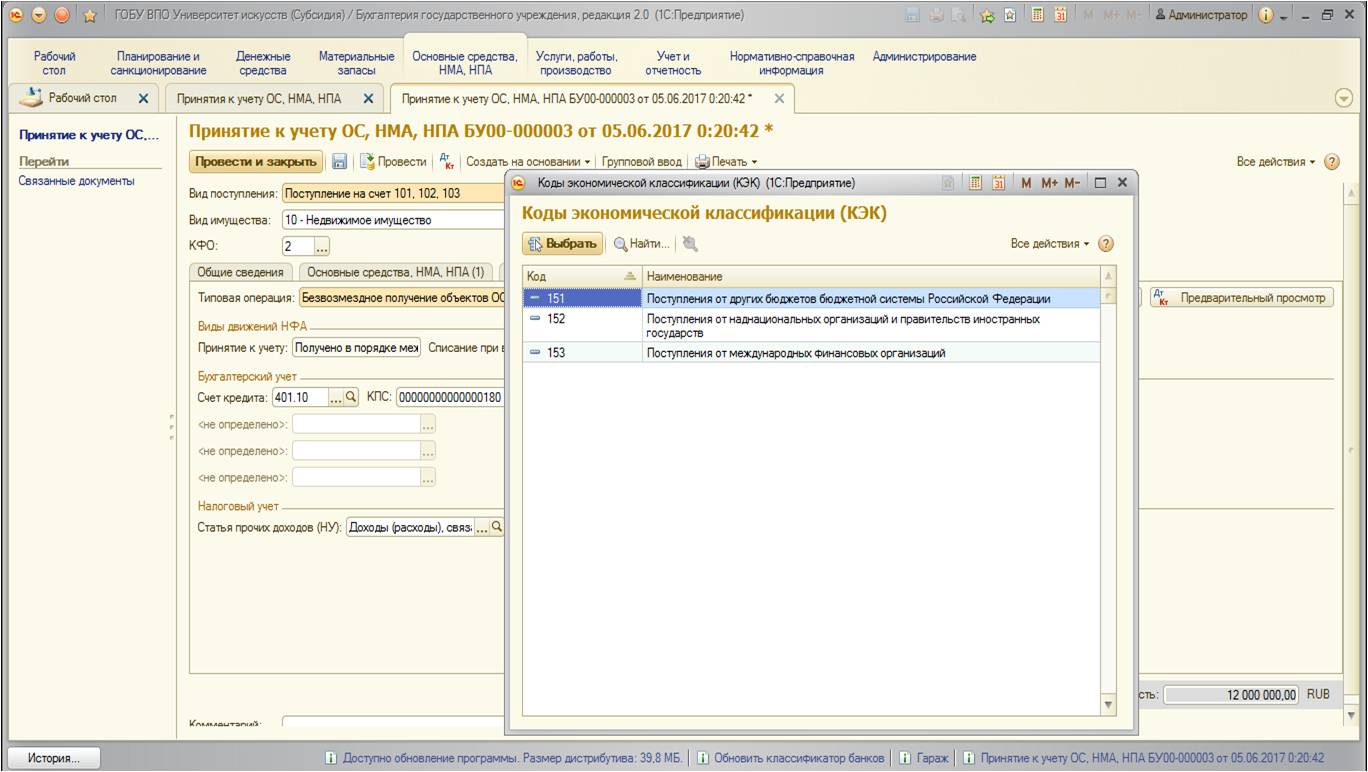

รายละเอียดของเอกสารเต็มไปด้วยวิธีมาตรฐาน แต่ฉันต้องการที่จะมุ่งเน้นไปที่ "รหัส การสนับสนุนทางการเงิน": KFO แบบไหนที่จะคำนึงถึงวิธีการพื้นฐานที่ได้รับฟรี? สถาบันทางการใช้งาน KFO 1 -" กิจกรรมที่ดำเนินการตามค่าใช้จ่ายของงบประมาณที่เกี่ยวข้อง " และสำหรับสถาบันอิสระและงบประมาณตัวเลือกสำหรับกิจกรรม KFO - 2 "ได้รับ (รายได้ของการบาดเจ็บของตัวเอง)", 4 "เงินอุดหนุนสำหรับการดำเนินงานของรัฐ (เทศบาล) ภารกิจบังคับ ประกันสุขภาพ" โดยทั่วไปอาจกล่าวได้ว่าสองปัจจัยเล่นในการเลือก KFO:

- ความช่วยเหลือของเงินที่ได้รับจากเครื่องมือหลักจะมีอยู่ (นั่นคือถ้าคุณใช้เครื่องมือหลักฟรีเช่นยานพาหนะจากนั้นมีความจำเป็นต้องคำนึงถึงเงินที่จะให้บริการโดยนี้ ยานพาหนะ);

- และจุดที่สองเกี่ยวข้องกับการส่งสัญญาณที่ดีภายในงบประมาณ (ในบรรดาสถาบันผู้ใต้บังคับบัญชาต่อหนึ่ง GRSD): มันคุ้มค่าที่จะพิจารณา Scow KFO ที่จะครอบครองการรักษาหลักโดยปกติในกรณีนี้ระบบปฏิบัติการนี้ใช้กับ KFO เดียวกัน นี่เป็นเพราะความจริงที่ว่า "เศรษฐกิจ" ของหนึ่ง grss ในการส่งสัญญาณฟรีในหมู่สถาบันย่อยไม่ควรเปลี่ยนแปลง (นั่นคือ จำนวนเงินทั้งหมด สินทรัพย์ถาวรในแต่ละ CFO ไม่เปลี่ยนแปลงการถ่ายโอนจะต้องอยู่ภายใต้ KFO เดียวกัน)

ถัดไปบนแท็บ "สินทรัพย์ถาวร, NMA, NMA, NPA" ข้อมูลเริ่มต้นที่นำไปบัญชีสำหรับสินทรัพย์ถาวรจะถูกกรอก:

หากเครื่องมือหลักถูกส่งด้วยค่าเสื่อมราคาของการคิดค่าเสื่อมราคาในแท็บนี้

หลังจากข้อมูลหลักในเครื่องมือหลักเต็มไปยังแท็บการดำเนินการบัญชี:

สินทรัพย์ถาวรเหล่านี้สำหรับการรับฟรีทั้งสามประเภทไม่แตกต่างกัน ความแตกต่างจะปรากฏเฉพาะในการดำเนินการบัญชีทั่วไปที่จะใช้

1. การบริโภคการขายจากสถาบันการระงับของ GRSS เดียวกัน (การย้ายทันตกรรม)

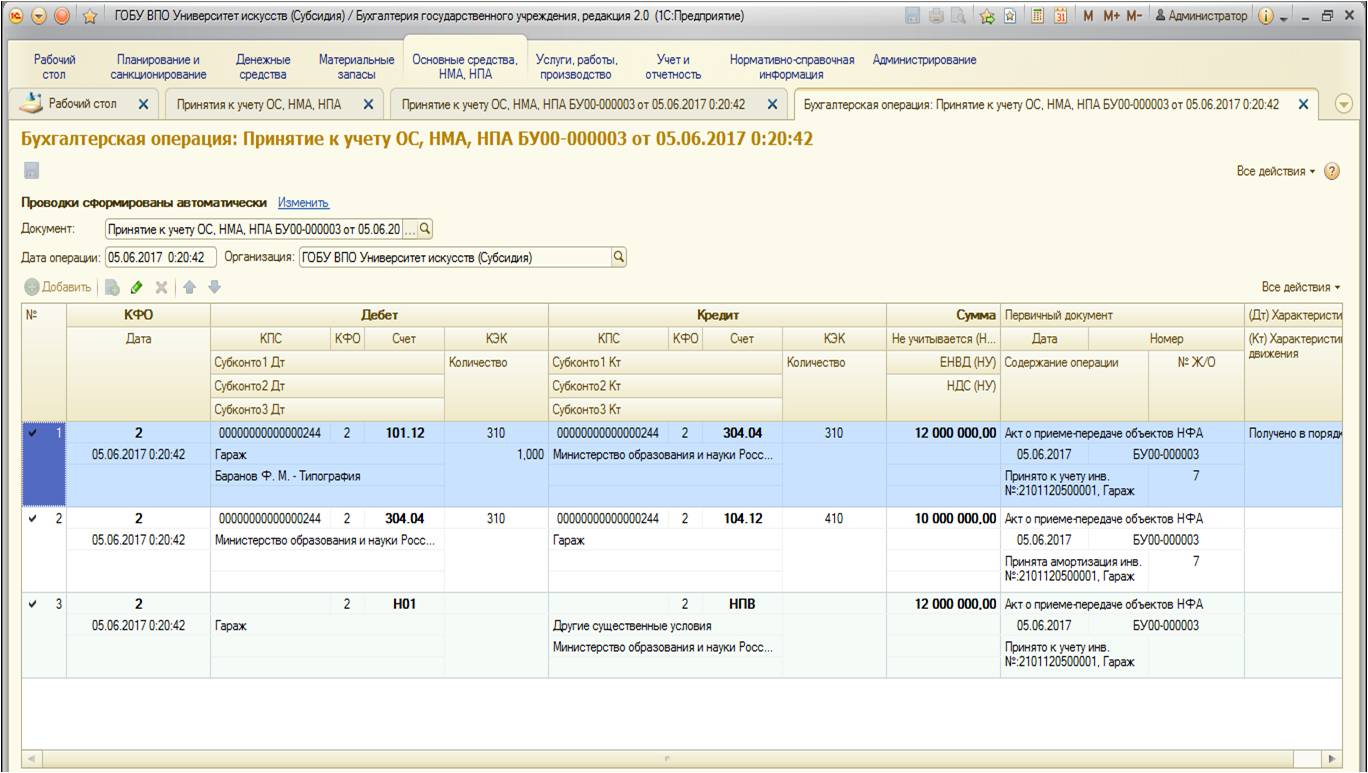

ในกรณีที่ใบเสร็จรับเงินฟรีของชุดประกอบคงที่การดำเนินการทั่วไปต่อไปนี้ใช้จากสถาบันอื่น ๆ :

ในการดำเนินงานทั่วไปนี้บัญชีที่เกี่ยวข้องจะเป็นบัญชี 304.04

2. เข้าถึงสินทรัพย์ถาวรจากผู้ก่อตั้ง

มันอาจมาจากผู้ก่อตั้ง (ใบเสร็จรับเงินจากส่วนกลาง) และจากสถาบันสรุปโดย GRSS เดียวกัน

ในกรณีที่ไม่มีค่าใช้จ่ายการดำเนินการประเภทต่อไปนี้จะใช้จากผู้ก่อตั้ง:

ในการดำเนินการทั่วไปนี้บัญชีที่เกี่ยวข้องจะเป็นคะแนน 401.10

หลังจากเอกสารจะสร้างการเคลื่อนไหวของการจราจรต่อไปนี้:

3. อุปกรณ์เสริมของสินทรัพย์ถาวรจากงบประมาณอื่น ๆ (จากสถาบันที่ส่งโดย GRSS อื่น)

เมื่อได้รับอสังหาริมทรัพย์จากงบประมาณอื่น ๆ การดำเนินการต่อไปนี้ใช้:

ในการดำเนินงานทั่วไปนี้บัญชีที่เกี่ยวข้องจะเป็นบัญชี 401.10 ความแตกต่างจากการดำเนินการก่อนหน้านี้คือ KEK: ในการดำเนินการก่อนหน้านี้ - มันเป็น KUSU 180 "รายได้อื่น" ในนี้ - กลุ่ม KHU ของ 150 "ใบเสร็จรับเงินจาก ... ":

เอกสารแบบฟอร์มการเดินสายต่อไปนี้:

สถาบันฟรี (เป็นการบริจาค) ได้รับค่าวัสดุต่าง ๆ จากนิติบุคคลและบุคคลที่สามของบุคคลที่สาม นี่อาจเป็นทั้งสำรองวัสดุ (ตัวอย่างเช่นวัสดุ) และวัตถุของสินทรัพย์ถาวร - อสังหาริมทรัพย์ที่สามารถเคลื่อนย้าย (ตัวอย่างเช่นเครื่องแต่งกายเวที) ทรัพย์สินที่ได้รับมีการวางแผนที่จะใช้เป็นหลักในกิจกรรมการปฏิบัติงาน ความยุติธรรมของรัฐ.

ในรูปแบบของกิจกรรมประเภทใดที่มาพร้อมกับสถาบันงบประมาณวัสดุ (ปกครองตนเอง)

เมื่อพิจารณาถึงคำถามเรามาถึงข้อสรุปต่อไปนี้:

ทรัพย์สินที่มองเห็นได้รับในฐานะการบริจาคได้รับการรับรองจากสถาบันงบประมาณ (ปกครองตนเอง) เพื่อทำบัญชีกับรหัสของกิจกรรม 2 "สร้างกิจกรรมรายได้"

เหตุผลของเอาต์พุต:

เกียร์ฟรีอีกด้านหนึ่ง (ผู้บริจาค) ของอีกด้านหนึ่ง (อันเป็นที่รัก) สิ่งต่าง ๆ ในทรัพย์สินตามประมวลกฎหมายแพ่งของสหพันธรัฐรัสเซียเป็นของขวัญ ในฐานะที่เป็นสัญญาประเภทพิเศษ GC ของสหพันธรัฐรัสเซียพิจารณาการบริจาค การบริจาคเป็นของขวัญจากสิ่งต่าง ๆ หรือสิทธิในการทอผ้าโดยทั่วไป (ประมวลกฎหมายแพ่งของสหพันธรัฐรัสเซีย)

การบริจาคสามารถทำกับประชาชนการแพทย์สถาบันการศึกษาสถาบันการคุ้มครองทางสังคมและสถาบันอื่น ๆ ที่คล้ายกันการกุศลวิทยาศาสตร์และ สถาบันการศึกษา, กองทุน, พิพิธภัณฑ์และสถาบันวัฒนธรรมอื่น ๆ องค์กรสาธารณะและศาสนาองค์กรที่ไม่แสวงหาผลกำไรอื่น ๆ ตามกฎหมายเช่นเดียวกับ สหพันธรัฐรัสเซียอาสาสมัครของสหพันธรัฐรัสเซียและเทศบาล (และประมวลกฎหมายแพ่งของสหพันธรัฐรัสเซีย)

งบประมาณและสถาบันอิสระโดยอาศัยอำนาจตามกฎหมายเป็นองค์กรที่ไม่แสวงหาผลกำไร (ประมวลกฎหมายแพ่งของสหพันธรัฐรัสเซีย กฎหมายของรัฐบาลกลาง จาก 12.01.1996 n 7-fz "บน องค์กรที่ไม่แสวงหาผลกำไร"(ต่อไปนี้ - กฎหมาย N 7-FZ) และกฎหมายของรัฐบาลกลางที่ 03.11.2006 N 174-FZ" ในสถาบันอิสระ "(ต่อไปนี้ - กฎหมาย N 174-FZ))

ตามกฎหมาย N 7-FZ หนึ่งในแหล่งที่มาของการก่อตัวขององค์กรที่ไม่แสวงหาผลกำไรอาจเป็นเงินบริจาคและการบริจาคโดยสมัครใจ

สำหรับการยอมรับการบริจาคไม่จำเป็นสำหรับใครบางคนหรือความยินยอม (ประมวลกฎหมายแพ่งของสหพันธรัฐรัสเซีย) เนื่องจากความจริงที่ว่าข้อยกเว้นจากจำนวนผู้รับการบริจาคโดยกฎหมายของสหพันธรัฐรัสเซียจะไม่ได้รับการจัดตั้งขึ้นการจัดตั้งประเภทใด ๆ ที่ทำหน้าที่อย่างมีประสิทธิภาพเช่นเดียวกับองค์กรที่ไม่ใช่เชิงพาณิชย์อื่น ๆ

ตามและประมวลกฎหมายแพ่งของสหพันธรัฐรัสเซียงบประมาณสถาบันอิสระมีสิทธิ์ที่จะเป็นอิสระ (โดยไม่ได้รับความยินยอมจากเจ้าของ) เพื่อกำจัดทรัพย์สินที่มาถึงการกำจัดของพวกเขารวมถึงเงินสดและตอบสนองต่อพวกเขาในภาระหน้าที่ของพวกเขา ยกเว้น:

- โดยเฉพาะอย่างยิ่งอสังหาริมทรัพย์ที่สามารถเคลื่อนย้ายที่มีคุณค่าของเจ้าของหรือได้มาซึ่งค่าใช้จ่ายของกองทุนที่จัดสรรโดยเจ้าของเพื่อซื้อทรัพย์สินดังกล่าว

- ที่เกี่ยวข้อง อสังหาริมทรัพย์.

ความเป็นไปได้ของการกำจัดอสังหาริมทรัพย์ที่ได้รับเป็นอิสระเป็นพื้นฐานสำหรับการดำเนินงาน "รายได้" ซึ่งเป็นส่วนหนึ่งของกิจกรรม "2" (วรรค 21 "คำแนะนำเกี่ยวกับการใช้งานแผนบัญชีบัญชีเดียว ... " ได้รับการอนุมัติจาก กระทรวงการคลังของรัสเซีย 01.12.2010 n 157n ทรัพย์สิน (สินทรัพย์ถาวรและวัสดุสำรอง)) ข้อยกเว้นสำหรับกฎนี้มีไว้สำหรับการดำเนินงานเพื่อรับทรัพย์สินอื่น ๆ ที่สามารถเคลื่อนย้ายได้จากเจ้าของ - ใบเสร็จรับเงินของคุณสมบัติดังกล่าวควรสะท้อนให้เห็นในประเภทของกิจกรรม "4"

ตามบทบัญญัติของคำแนะนำเกี่ยวกับการประยุกต์ใช้แผนสำหรับบัญชีสำหรับงบประมาณและสถาบันอิสระลงวันที่ 16 ธันวาคม 2010 N 174N และลงวันที่ 12/23/2010 n 183n ตามลำดับ (ต่อไปนี้ - N 174N, N 183N) มาถึงงบประมาณบ่อยครั้ง (เขตปกครองตนเอง) สถาบันจากองค์กรของภาคที่ไม่ใช่รัฐและบุคคลทางกายภาพบนพื้นฐานของสัญญาสำหรับสัญญาการบริจาคจะถูกบันทึกด้วยรหัสรหัสกิจกรรม 2 "สร้างกิจกรรมรายได้"

ดังนั้นตามวรรค 9 และคำแนะนำ n 174n, ข้อ 9 และคำแนะนำ n 183n การยอมรับของเงินทุนที่ได้รับจากค่าใช้จ่ายคงที่ของสินทรัพย์ถาวร (สำหรับต้นทุนเริ่มต้นที่เกิดขึ้น) และสำรองวัสดุ (ในราคาที่เกิดขึ้นพร้อมใบเสร็จ ส่งผลกระทบต่อการหักบัญชีของบัญชีที่เกี่ยวข้องสำหรับบัญชีการวิเคราะห์การวิเคราะห์ 2 101 00,000 "สินทรัพย์ถาวร", 2 105 00 000 "สำรองวัสดุ" และสินเชื่อบัญชี 2 401 10 180 "รายได้อื่น"

ในกรณีนี้การบัญชีของสินทรัพย์ถาวรและสินทรัพย์ที่ไม่ใช่ทางการเงินอื่น ๆ ตามประเภทของกิจกรรม "2" ไม่ใช่อุปสรรคต่อการใช้กิจกรรมของ "4" ซึ่งเป็นสิ่งสำคัญสำหรับสถานการณ์ที่อยู่ระหว่างการพิจารณา

อย่างไรก็ตามด้วยการรับทรัพย์สินที่ไม่จำเป็นต้องคำนึงถึงความจริงที่ว่าสถาบันอาจมีค่าใช้จ่ายเพิ่มเติมที่เกี่ยวข้องกับภาษีของอสังหาริมทรัพย์ขององค์กรเนื้อหาต่อไปของทรัพย์สินนี้ ฯลฯ เมื่อพิจารณาว่าในกรณีที่พิจารณาแล้วทรัพย์สินควรจะใช้เป็นส่วนหนึ่งของกิจกรรมเพื่อตอบสนองการมอบหมายของรัฐในความเห็นของเราขอแนะนำและเนื้อหาของอสังหาริมทรัพย์นี้จะดำเนินการตามค่าใช้จ่ายของเงินอุดหนุนที่จัดสรรเงินอุดหนุน เพื่อบรรลุตลาดของรัฐ

ตามกฎหมาย N 7-FZ กฎหมาย N 174-фзจำนวนเงินอุดหนุนสำหรับการดำเนินการมอบหมายของรัฐที่มีให้กับสถาบันงบประมาณ (ปกครองตนเอง) บนพื้นฐานของบรรทัดฐานของ BC ของสหพันธรัฐรัสเซียคำนวณ บนพื้นฐานของค่าใช้จ่ายด้านกฎระเบียบสำหรับเนื้อหาของทรัพย์สินบางประเภท ที่พักแห่งนี้มีสิ่งอำนวยความสะดวก:

- อสังหาริมทรัพย์ใด ๆ

- โดยเฉพาะอย่างยิ่งทรัพย์สินที่สามารถเคลื่อนย้ายที่มีค่าประดิษฐานอยู่กับผู้ก่อตั้งหรือที่ได้มาจากพวกเขาเนื่องจาก กองทุนที่เกี่ยวข้องจัดสรรโดยผู้ก่อตั้ง

ดังนั้นเนื้อหาของอสังหาริมทรัพย์ที่สามารถเคลื่อนย้ายได้รับฟรีและไม่ได้ประดิษฐานไว้กับการจัดตั้งในลักษณะที่กำหนดเนื่องจากเงินอุดหนุนที่จัดสรรโดยผู้ก่อตั้งเป็นไปไม่ได้และค่าใช้จ่ายในการบำรุงรักษาทรัพย์สินดังกล่าวสถาบันการศึกษาควรดำเนินการตามค่าใช้จ่ายของตนเอง .

เพื่อให้มีค่าใช้จ่ายในการบำรุงรักษาทรัพย์สินดังกล่าวที่จะนำมาพิจารณาเมื่อคำนวณจำนวนเงินอุดหนุนสำหรับการดำเนินการตามกฎระเบียบของรัฐบนพื้นฐานของการร้องขอของสถาบันต้องมีการประดิษฐานโดยผู้ก่อตั้งในสถานะ ของทรัพย์สินที่มีค่าโดยเฉพาะอย่างยิ่ง (แน่นอนขึ้นอยู่กับการปฏิบัติตามข้อกำหนดและหลักเกณฑ์อื่น ๆ สำหรับทรัพย์สินดังกล่าวที่กำหนดโดยการตัดสินใจ N 538 และนำมาใช้ในการพัฒนามตินี้โดยการกระทำทางกฎหมาย (กระทรวงการคลังของรัสเซีย 18.11.2011 n 02- 03-10 / 5026 จาก 17 มกราคม 2013 N))

ดังที่เราเห็นในกรณีที่มีการใช้สินทรัพย์ที่ไม่ใช่สถาบันการเงินในการดำเนินการศึกษาของรัฐเกี่ยวกับหน่วยงานงบประมาณ (ปกครองตนเอง) ปัญหาในการแปลสินทรัพย์เหล่านี้ด้วยประเภทของกิจกรรม "2" ในประเภทของกิจกรรม "4 "อาจได้รับการพิจารณา ความจริงก็คือการใช้งานของแผนกต้อนรับให้คุณสร้างข้อมูลที่สมบูรณ์และเชื่อถือได้เกี่ยวกับ:

- ค่าใช้จ่ายจริงของบริการของรัฐ (เทศบาล);

- ผลประกอบการทางการเงินประเภทของกิจกรรม "4"

ระเบียบวิธีการบัญชีปัจจุบันให้การสะท้อนของการดำเนินงานเพื่อแปลสินทรัพย์ที่ไม่ใช่สถาบันการเงินจากความมั่นคงทางการเงินประเภทหนึ่ง (กิจกรรม) ไปยังอีกการใช้งานบัญชี 0 304 06,000 "การคำนวณกับเจ้าหนี้รายอื่น" (ดูโดยเฉพาะอย่างยิ่งกระทรวง การเงินของรัสเซียวันที่ 18 กันยายน 2555 N 02-06-07 / 3798 กระทรวงการคลังของรัสเซียและ ธนารักษ์ของรัฐบาลกลาง จาก 02.22.2013 Nn 02-14-05 / 5145, 42-7.4-05 / 5.1-11) สิ่งนี้ชี้ให้เห็นจากความจริงที่ว่าการดำเนินงานดังกล่าวไม่ได้นำไปสู่การเพิ่มมูลค่าของสินทรัพย์และไม่เปลี่ยนแปลงผลประกอบการทางการเงิน

สรุปกล่าวว่าเราเชื่อว่าในสถานการณ์ภายใต้การพิจารณามีการจัดตั้งขึ้น การกระทำที่กำกับดูแล ความสามารถในการคำนึงถึงทรัพย์สินที่ได้รับที่ได้รับจาก Framework ของกิจกรรมสร้างรายได้ (ประเภทของกิจกรรม "2") ในขณะที่ "แปล" ในประเภทของกิจกรรม "4" เพื่อตอบสนองภารกิจของรัฐ (เทศบาล) ในการปฏิบัติตาม ก่อตั้งขึ้นตามกฎหมาย ข้อกำหนดและเงื่อนไข

นอกจากนี้เรายังแนะนำให้ทำความคุ้นเคยกับวัสดุต่อไปนี้:

-. การแปลในสถาบันการศึกษางบประมาณ (ปกครองตนเอง) ของสินทรัพย์ที่ไม่ใช่ทางการเงินจากรหัสกิจกรรมที่ 2 เป็นรหัสของกิจกรรม 4;

-. การบัญชีไปยังสถาบันงบประมาณ (ปกครองตนเอง) ของการดำเนินงาน "ทำกำไร" เกี่ยวกับรหัสของกิจกรรม 2 "สร้างรายได้";

-. เนื้อหาของสถานที่ให้บริการที่ได้รับจากสถาบันงบประมาณ (ปกครองตนเอง) ภายในกิจกรรมสร้างรายได้

คำตอบที่เตรียมไว้:

ผู้เชี่ยวชาญด้านการให้คำปรึกษาด้านกฎหมายบริการผู้เชี่ยวชาญ

Sapsetina Irina

ควบคุมคุณภาพ:

ผู้วิจารณ์บริการให้คำปรึกษาด้านกฎหมายของ Garant

ผู้สอบบัญชี Monaco Olga

วัสดุถูกจัดทำขึ้นบนพื้นฐานของการให้คำปรึกษาเป็นลายลักษณ์อักษรแต่ละรายที่ให้ไว้ในกรอบการให้คำปรึกษาทางกฎหมาย

การรวมคือการถ่ายโอนทรัพย์สินเงินสดในบุคคลหนึ่งจากบุคคลอื่นโดยไม่ต้องชำระเงินฟรี 1. ในขณะเดียวกันการถ่ายโอนที่ให้บริการฟรีสามารถดำเนินการภายในกรอบของการคำนวณภายในระหว่างแผนกและกีดกัน บทความนี้กล่าวถึงขั้นตอนการสะท้อนการดำเนินงานสำหรับการส่งสัญญาณฟรี (การได้รับ) อสังหาริมทรัพย์ในการบัญชีสถาบันของรัฐ

รัฐกฎหมาย

เริ่มจากข้อเท็จจริงที่ว่าอสังหาริมทรัพย์นี้ถูกรวมเข้าด้วยกันสำหรับสถาบันของรัฐทางด้านขวาของการจัดการการดำเนินงาน สถาบันมีเจ้าของและสนุกกับมันภายในขอบเขตที่กฎหมายกำหนดตามวัตถุประสงค์ของกิจกรรมและการแต่งตั้งของอสังหาริมทรัพย์นี้และเว้นแต่กฎหมายที่จัดตั้งขึ้นเป็นอย่างอื่น แต่จัดการกับพวกเขาด้วยความยินยอมของเจ้าของอสังหาริมทรัพย์นี้ ( ศิลปะ. 296 ของประมวลกฎหมายแพ่งของสหพันธรัฐรัสเซีย).

โดยอาศัยอำนาจ abz 5 p. 1 ศิลปะ 216 ของประมวลกฎหมายแพ่งของสหพันธรัฐรัสเซีย สิทธิในการจัดการการปฏิบัติงานเป็นของสิทธิที่แท้จริงของบุคคลที่ไม่ใช่เจ้าของ ในเวลาเดียวกันตาม p. 1 ศิลปะ 131 ของประมวลกฎหมายแพ่งของสหพันธรัฐรัสเซีย สิทธิที่แท้จริงในการเคลื่อนย้ายอสังหาริมทรัพย์ข้อ จำกัด ของสิทธิเหล่านี้การเกิดขึ้นการเปลี่ยนแปลงและการเลิกจ้างอาจมีการลงทะเบียนของรัฐในการลงทะเบียนของรัฐแบบครบวงจรของอำนาจ การลงทะเบียนของรัฐ สิทธิในการทำธุรกรรมอสังหาริมทรัพย์และธุรกรรมกับ 2 นั่นคือสิทธิในการจัดการการดำเนินงานต่ออสังหาริมทรัพย์เกิดขึ้นจากช่วงเวลาของการลงทะเบียนของรัฐ

ตามที่ ศิลปะ. 1 ของกฎหมายของรัฐบาลกลางที่ 07.21.1997 เลขที่122-FZ "ในการลงทะเบียนของรัฐสิทธิในการจดทะเบียนอสังหาริมทรัพย์และการทำธุรกรรมกับมัน" (ต่อไปนี้จะเรียกว่ากฎหมายของรัฐบาลกลางหมายเลข 122-фз) อสังหาริมทรัพย์ (อสังหาริมทรัพย์) สิทธิที่ได้รับการจดทะเบียนของรัฐได้รับการยอมรับ:

ที่ดินแปลงที่ดินและ Sedance Sites;

วัตถุที่เกี่ยวข้องกับโลกเพื่อให้การเคลื่อนไหวของพวกเขาไม่มีความเสียหายที่ไม่สมส่วนนั้นเป็นไปไม่ได้ (โดยเฉพาะอย่างยิ่งอาคารโครงสร้างที่อยู่อาศัยและสถานที่ที่อยู่อาศัยองค์กรธุรกิจเป็นคอมเพล็กซ์ทรัพย์สิน)

ข้อเท็จจริงของการจดทะเบียนสิทธิของรัฐในทรัพย์สินที่ระบุได้รับการรับรองจากใบรับรองการลงทะเบียนของรัฐ ( p. 1 ศิลปะ 14 ของเลขที่กฎหมายของรัฐบาลกลาง122-fz. วันที่การลงทะเบียนของรัฐที่มีสิทธิในการจัดการการดำเนินงานเป็นวันในการทำรายการที่เกี่ยวข้องในสิทธินี้ให้กับรีจิสทรีของรัฐเดียว

งบประมาณการบัญชีของการดำเนินงานสำหรับการส่งสัญญาณฟรี

ตาม § 4.และ 5 คำแนะนำสำหรับการประยุกต์ใช้แผนการบัญชีงบประมาณได้รับการอนุมัติ คำสั่งของกระทรวงการคลังของสหพันธรัฐรัสเซีย 06.12.2010 เลขที่162n (ต่อไปนี้จะเรียกว่าหมายเลขการเรียนการสอน 162N) สำหรับการบัญชีสถาบันชี้แจงด้วยอสังหาริมทรัพย์สิทธิที่อยู่ภายใต้การจดทะเบียนของรัฐมีวัตถุประสงค์ต่อไปนี้:

การถ่ายโอน (การได้รับ) ของอสังหาริมทรัพย์ของทรัพย์สิน (เขตเทศบาล) (รวมถึงอสังหาริมทรัพย์) ดำเนินการในงบดุล (จริง) มูลค่าของวัตถุการบัญชีที่มีการส่งพร้อมกัน (ใช้บัญชี) จำนวนเงินค่าเสื่อมราคาที่เกิดขึ้นก่อนหน้านี้เกิดขึ้นในวัตถุนี้ ( ในกรณีที่มีอยู่) ( p. 29 คำแนะนำ157n 3 ).

ระยะเวลาการใช้งานที่มีประโยชน์ของวัตถุอสังหาริมทรัพย์ฟรีเพื่อที่จะคำนึงถึงกระแสหลักและค่าเสื่อมราคาจะถูกกำหนดบนพื้นฐานของการแสวงประโยชน์ที่เกิดขึ้นจริงและระยะเวลาของจำนวนเงินที่ค้างจ่ายก่อนหน้านี้ของค่าเสื่อมราคา ( p. 44 หมายเลขคำแนะนำ157n).

การถ่ายโอนที่ยิ่งใหญ่ (การได้รับ) สามารถดำเนินการภายใน เกี่ยวกับหลอดเลือด , ระหว่างแผนก และ การคำนวณระหว่างรัฐบาล .

ขั้นตอนการสะท้อนในการบัญชีงบประมาณของสถาบันการดำเนินงานของรัฐสำหรับการส่งอสังหาริมทรัพย์ฟรีเป็นส่วนหนึ่งของการตั้งถิ่นฐานสองประเภทแรก (Intra-Industrial และ Interdepartmental) ได้กำหนดโดยกระทรวงการคลังใน จดหมายจาก 01.03.2011 № 02-06-07/733 และ ตั้งแต่ 03/30/2012 เลขที่ 02-06-07/1061 .

ในจดหมายฉบับแรกผู้เชี่ยวชาญของฝ่ายการเงินเผยแพร่บทบาทสำคัญของรหัส การจำแนกประเภทงบประมาณควรระบุไว้ตั้งแต่ 1 ถึง 17 คายประจุของบัญชีบัญชีงบประมาณโดยฝ่ายต่างๆในการคำนวณ (การส่งและโฮสต์) เมื่อสะท้อนให้เห็นในการบัญชีสำหรับการส่งฟรี ในหมู่พวกเขา:

krb<1> - ค่าใช้จ่ายของค่าใช้จ่ายในการจำแนกประเภทงบประมาณของสหพันธรัฐรัสเซียตามที่อสังหาริมทรัพย์โอนเข้าบัญชี

krb<2> - รหัสรายได้สำหรับการจำแนกประเภทงบประมาณของสหพันธรัฐรัสเซีย

XXX 2 07 00000 00 000000 180 "การมาถึงฟรีอื่น ๆ " งบประมาณที่เกี่ยวข้อง ระบบงบประมาณ rf;

krb<3> - รหัสค่าใช้จ่ายสำหรับการจำแนกประเภทงบประมาณของสหพันธรัฐรัสเซียตามที่อสังหาริมทรัพย์ที่ได้รับขึ้นอยู่กับการบัญชีโดยฝ่ายที่ได้รับ

การถ่ายโอนฟรีภายในกรอบการตั้งถิ่นฐานภายใน

การคำนวณแบบ intrawarded เป็นการคำนวณระหว่างสถาบันผู้ใต้บังคับบัญชาต่อผู้จัดการหลักหนึ่งตัว (ผู้จัดการ) กองทุนงบประมาณ. สำหรับการบัญชีสำหรับการคำนวณดังกล่าวมีวัตถุประสงค์ บัญชี 0 304 04 000. การบัญชีการวิเคราะห์เกี่ยวกับบัญชีดำเนินการในบัตรบัญชีและบัตรชำระเงินในบริบทของผู้เข้าร่วมการคำนวณ (การหักเงิน) และการบัญชีของการดำเนินงานอยู่ในระหว่างดำเนินการตามเนื้อหาของการดำเนินงานทางเศรษฐกิจ โดยเฉพาะอย่างยิ่งการบัญชีของการดำเนินงานสำหรับการส่งอสังหาริมทรัพย์ที่ให้บริการฟรีในวารสารการดำเนินงานเกี่ยวกับการกำจัดและการเคลื่อนไหวของสินทรัพย์ที่ไม่ใช่ทางการเงิน (F. 0504071) ( p. 276- 278 คำแนะนำไม่157n).

ด้วยขั้นตอนการสะท้อนในการบัญชีของการส่งและรับงานเลี้ยงไปจนถึงการทำธุรกรรมในการส่งระหว่างการจัดการภายใน (การได้รับ) ของอสังหาริมทรัพย์จะทำความคุ้นเคยกับตัวอย่าง

ค่าใช้จ่ายของอาคารที่ไม่ใช่ที่อยู่อาศัยที่ส่งผ่านเป็น 1,200,000 รูเบิลจำนวนค่าเสื่อมราคาที่ค้างชำระก่อนหน้านี้คือ 400,000 รูเบิล อาคารหมายถึงกลุ่มค่าเสื่อมราคาที่เก้าด้วยอายุการใช้งาน 30 ปี (360 เดือน) สิทธิในการจัดการการดำเนินงานของอาคารนี้ในด้านการส่งกำลังถูกยกเลิกในเดือนมกราคม ฝ่ายที่ได้รับมีสิทธิ์ในการจัดการการผ่าตัดที่จดทะเบียนในเดือนพฤษภาคม

ฝ่ายที่ส่งและรับเป็นสถาบันที่อยู่ใต้บังคับบัญชาของผู้จัดการหลักหนึ่งคน

1. ในการบัญชีการส่งและผู้ถือหุ้นในเดือนมกราคมจะทำโดยรายการต่อไปนี้:

| เนื้อหาของการดำเนินงาน | การหักบัญชี | เครดิต | จำนวนเงินถู |

ในการบัญชีของด้านการส่งสัญญาณ |

|||

| การถ่ายโอนกลางแจ้งของอาคารที่ไม่ใช่ที่อยู่อาศัย *: | |||

| - มูลค่าตามบัญชี | KRB<1> 1 304 04 310 | KRB<1> 1 101 12 410 | 1 200 000 |

| - ค่าเสื่อมราคาค้างจ่าย | KRB<1> 1 104 12 410 | KRB<1> 1 304 04 310 | 400 000 |

รวมถึงโฮสต์ |

|||

| บทนำเพื่อรับอาคารที่ไม่ใช่ที่อยู่อาศัย *: | |||

| - มูลค่าตามบัญชี | KRB<3> 1 107 11 310 | KRB<1> 1 304 04 310 | 1 200 000 |

| - ค่าเสื่อมราคาค้างจ่าย | KRB<1> 1 304 04 310 | KRB<3> 1 107 11 410 | 400 000 |

| ในเวลาเดียวกันอาคารที่ไม่ใช่ที่อยู่อาศัยจะถูกวางไว้บนบัญชีที่ไม่สมดุล (จนกว่าการลงทะเบียนของรัฐ) ** | 01 | 1 200 000 | |

การแจ้งเตือน (F. 0504833);

การกระทำของการรับอาคาร (สิ่งอำนวยความสะดวก) (F. 0306030) ลงนามโดยทั้งสองฝ่ายในการคำนวณบนพื้นฐานของพระราชบัญญัติการบริหารของร่างกาย

อำนาจของเจ้าของ;

** มีการเดินสายไฟตามตัวอักษรหมายเลข 02-06-07 / 1061 จดหมายไม่ได้พูดว่าค่าใช้จ่ายในการสะท้อนวัตถุที่ยอมรับสำหรับบัญชีที่ไม่สมดุล ตามที่ ข้อ 333 หมายเลขคำแนะนำ157n วัตถุของอสังหาริมทรัพย์ที่ได้รับจากสถาบันการศึกษาของ Balancer (เจ้าของ) ของอสังหาริมทรัพย์ถูกนำมาพิจารณาในบัญชี Off-Balance 01 บนพื้นฐานของการยอมรับและการส่งผ่าน (เอกสารอื่น ๆ ยืนยันการรับทรัพย์สินและสิทธิในการใช้งาน ) ในราคาที่ระบุ (กำหนด) โดยปาร์ตี้ส่งสัญญาณ (โดยเจ้าของ) อย่างไรก็ตามมันไม่ชัดเจนทั้งหมดจากบรรทัดฐานนี้ค่าอะไรที่จะระบุ - ยอดคงเหลือหรือตกค้าง ในตัวอย่างมูลค่าทางบัญชีของวัตถุที่นำมาใช้ของอสังหาริมทรัพย์ถูกระบุ

2. รวมถึงฝ่ายที่ได้รับในเดือนพฤษภาคมการดำเนินการที่จะได้รับอาคารที่ไม่ใช่ที่อยู่อาศัยจะสะท้อนจากการเดินสายทางบัญชี:

| เนื้อหาของการดำเนินงาน | การหักบัญชี | เครดิต | จำนวนเงินถู |

| คำนึงถึงอาคารที่ไม่ใช่ที่อยู่อาศัยที่ได้รับในกรอบการชำระหนี้ภายในข้อเท็จจริงของการลงทะเบียนของรัฐสิทธิ *: | |||

| - มูลค่าตามบัญชี | KRB<3> 1 101 12 310 | KRB<3> 1 107 11 310 | 1 200 000 |

| - ค่าเสื่อมราคาค้างจ่าย | KRB<3> 1 107 11 410 | KRB<3> 1 104 12 410 | 400 000 |

| ในเวลาเดียวกันอาคารที่ไม่ใช่ที่อยู่อาศัยถูกตัดออกจากการบัญชีที่ไม่สมดุล | 01 | 1 200 000 | |

| ค่าเสื่อมราคาระหว่างการบัญชีของอาคารที่ไม่ใช่ที่อยู่อาศัยในบัญชี Off-Balance ** (1,200,000 รูเบิล / 360 x 3) | KRB<3> 1 401 20 271 | KRB<3> 1 104 12 410 | 10 000 |

** การเดินสายไฟถูกดึงขึ้นบนพื้นฐานของการอ้างอิง (F. 0504833) ค่าเสื่อมราคาจะถูกตัดสินในเดือนกุมภาพันธ์ - เมษายน

การถ่ายโอนฟรีภายในการตั้งถิ่นฐานระหว่างรัฐบาล

ภายในกรอบของการตั้งถิ่นฐานระหว่างแผนกการดำเนินงานจะดำเนินการในการส่งสัญญาณฟรี (การได้รับ) ของอสังหาริมทรัพย์ระหว่างสถาบันสรุปโดยผู้จัดการหลักต่าง ๆ (ผู้จัดการ) ของระดับหนึ่งของงบประมาณ ในบัญชี ด้านการส่งสัญญาณ การดำเนินการเหล่านี้สะท้อนให้เห็นถึง บัญชี 0 401 20 241 "ค่าใช้จ่ายสำหรับการโอนเงินฟรีไปยังองค์กรของรัฐและเทศบาล" และในบัญชี รับปาร์ตี้ - บน บัญชี 0 401 10 180 "รายได้อื่น" ( ข้อ 7 และ 10 คำแนะนำไม่162n).

ขั้นตอนการสะท้อนของการส่งอสังหาริมทรัพย์ระหว่างแผนกรในการบัญชีโดยบุคคลที่ส่งและรับจะได้รับการพิจารณาในตัวอย่าง

ค่าใช้จ่ายของโครงสร้างที่ส่งเป็น 330,000 รูเบิลจำนวนค่าเสื่อมราคาที่ค้างชำระก่อนหน้านี้คือ 165,000 รูเบิล การก่อสร้างหมายถึงกลุ่มค่าเสื่อมราคาที่ห้าด้วยอายุการใช้งาน

10 ปี (120 เดือน) สิทธิในการจัดการการดำเนินงานของการก่อสร้างนี้ในด้านการส่งกำลังถูกยกเลิกในเดือนมีนาคม ฝ่ายที่ได้รับมีสิทธิ์ในการจัดการการผ่าตัดที่จดทะเบียนในเดือนพฤษภาคม

การส่งและรับงานปาร์ตี้เป็นสถาบันต่าง ๆ ของหัวหน้าผู้จัดการที่แตกต่างกันในระดับหนึ่งของงบประมาณ

1. ในการบัญชีการส่งและรับงานเลี้ยงในเดือนมีนาคมจะทำโดยรายการต่อไปนี้:

| เนื้อหาของการดำเนินงาน | การหักบัญชี | เครดิต | จำนวนเงินถู |

ในการบัญชีของด้านการส่งสัญญาณ |

|||

| การถ่ายโอนสิ่งอำนวยความสะดวกระหว่างรัฐบาล *: | |||

| - มูลค่าตามบัญชี | KRB<1> 1 401 20 241 | KRB<1> 1 101 13 410 | 330 000 |

| - ค่าเสื่อมราคาค้างจ่าย | KRB<1> 1 104 13 410 | KRB<1> 1 401 20 241 | 165 000 |

รวมถึงโฮสต์ |

|||

| ระหว่างแผนก สิ่งอำนวยความสะดวก *: | |||

| - มูลค่าตามบัญชี | KRB<3> 1 107 11 310 | KRB<2> 1 401 10 180 | 330 000 |

| - ค่าเสื่อมราคาค้างจ่าย | KRB<2> 1 401 10 180 | KRB<3> 1 107 11 410 | 165 000 |

| ในเวลาเดียวกันการก่อสร้าง nie ถูกวางไว้ในบัญชีงบดุล (จนกว่าการลงทะเบียนของรัฐ) ** | 01 | 1 200 000 | |

* การเดินสายไฟถูกดึงขึ้นบนพื้นฐานของเอกสารต่อไปนี้ (ตัวอักษรหมายเลข 02-06-07 / 733):

การแจ้งเตือน (F. 0504833);

พระราชบัญญัติการรับการถ่ายโอนอาคาร (สิ่งอำนวยความสะดวก) (F. 0306030) ลงนามโดยทั้งสองฝ่ายของการตั้งถิ่นฐานบนพื้นฐานของการบริหารการบริหารอำนาจหน้าที่อนุมัติเจ้าของ

เอกสารยืนยันการสิ้นสุดของด้านการส่งของสิทธิของการจัดการการดำเนินงาน

** การเดินสายจะแสดงในตัวอักษรหมายเลข 02-06-07 / 1061

2. ในการบัญชีบุคคลที่ได้รับในเดือนพฤษภาคมการดำเนินการเพื่อรับโครงสร้างจะสะท้อนให้เห็นในสายไฟต่อไปนี้:

| เนื้อหาของการดำเนินงาน | การหักบัญชี | เครดิต | จำนวนเงินถู |

| คำนึงถึงโครงสร้างที่ได้รับภายในกรอบของการตั้งถิ่นฐานระหว่างรัฐบาลเกี่ยวกับข้อเท็จจริงของการลงทะเบียนของรัฐสิทธิ *: | |||

| - มูลค่าตามบัญชี | KRB<3> 1 101 13 310 | KRB<3> 1 107 11 310 | 330 000 |

| - ค่าเสื่อมราคาค้างจ่าย | KRB<3> 1 107 11 410 | KRB<3> 1 104 13 410 | 165 000 |

| ในขณะเดียวกันการก่อสร้างจะถูกตัดออกจากการออกจากสมดุล | 01 | 330 000 | |

| ค่าเสื่อมราคาระหว่างการบัญชีของการก่อสร้างในบัญชี Off-Balance ** (330,000 รูเบิล / 120 x 1) | KRB<3> 1 401 20 271 | KRB<3> 1 104 13 410 | 2 750 |

* สายไฟจะถูกดำเนินการบนพื้นฐานของการอ้างอิง (f. 0504833) ด้วยการใช้งานของเอกสารยืนยันการลงทะเบียนของรัฐสิทธิในการจัดการการปฏิบัติงานที่ฝ่ายรับ

** การเดินสายไฟถูกดึงขึ้นบนพื้นฐานของการอ้างอิง (F. 0504833) ค่าเสื่อมราคาถูกแยกออกเป็นเดือนเมษายน

การถ่ายโอนฟรีภายในกรอบการคำนวณแบบกีดกัน

การคำนวณระหว่างรัฐบาลดำเนินการระหว่างสถาบันของงบประมาณงบประมาณที่แตกต่างกันของสหพันธรัฐรัสเซีย ประกอบกิจการรับส่งฟรี (การได้รับ) ของอสังหาริมทรัพย์เป็นส่วนหนึ่งของการตั้งถิ่นฐานเหล่านี้จะถูกบันทึกไว้ ด้านการส่งสัญญาณ บน บัญชี 0 401 20 251"ค่าใช้จ่ายในการถ่ายโอนไปยังงบประมาณงบประมาณอื่น ๆ ของสหพันธรัฐรัสเซีย", รับปาร์ตี้ - บน บัญชี 0 401 10 151"รายได้จากรายได้จากงบประมาณอื่น ๆ ของระบบงบประมาณของสหพันธรัฐรัสเซีย" ( ข้อ 7 และ 10 คำแนะนำไม่162n).

ในจดหมายฉบับที่ 02-06-07 / 733 การโพสต์เกี่ยวกับการสะท้อนของการส่งอสังหาริมทรัพย์ระหว่างรัฐบาลโดยกระทรวงการคลังไม่ได้รับอย่างไรก็ตามตามที่ผู้เขียนพวกเขามีความคล้ายคลึงกับการโพสต์ที่กล่าวถึงในระหว่างระหว่างแผนก การแพร่เชื้อ. ความแตกต่างเพียงอย่างเดียวคือด้านการส่งสัญญาณแทน บัญชี 0 401 20 241 ควรระบุไว้ บัญชี 0 401 20 251และด้านที่ได้รับแทน บัญชี 0 401 10 180 - บัญชี 0 401 10 151.

นอกจากนี้ตามที่ผู้เขียนจะมีรหัสรายได้อื่นสำหรับการจำแนกประเภทงบประมาณของ Russ RF KRB<2>สิ่งนี้ถูกระบุในหมวดหมู่ 1 - 17 ของหมายเลขบัญชีบัญชีงบประมาณโดยโฮสต์ที่มีปาร์ตี้ที่ได้รับเมื่อเติมการดำเนินงานสำหรับทรัพย์สินที่เกี่ยวข้องฟรี แทนที่จะเป็นรหัส XXX 207 00000 00 0000 180 "ขาเข้าอื่น ๆ " ควรระบุรหัส

№2/2013.

ในบทความนี้พิจารณาว่าอสังหาริมทรัพย์จาก สถาบันงบประมาณ Cassenny? และคุณต้องทำรายการบัญชีอะไร

ตรวจสอบกับกฎหมาย

การออกกฎหมายไม่มีการห้ามโดยตรงในการถ่ายโอนหน่วยงานอสังหาริมทรัพย์ที่อยู่ในสิทธิในการจัดการการดำเนินงานของสถาบันงบประมาณ อย่างไรก็ตามสถานะทางกฎหมายขององค์กรดังกล่าวได้กำหนดไว้ล่วงหน้าโดยข้อ จำกัด ที่เกี่ยวข้องกับการดำเนินงานเหล่านี้อสังหาริมทรัพย์ของรัฐ (เทศบาล) สถาบันการเงินและงบประมาณที่เป็นของพวกเขาทางด้านขวาของการจัดการการดำเนินงานเป็นเจ้าของโดยนิติบุคคลสาธารณะที่เกี่ยวข้อง (มาตรา 120, 214, 215, 296 ของประมวลกฎหมายแพ่งของสหพันธ์รัสเซีย (ต่อไปนี้ - ประมวลกฎหมายแพ่งของสหพันธรัฐรัสเซีย))

ในเวลาเดียวกันสิทธิของเจ้าของที่เกี่ยวข้องกับอสังหาริมทรัพย์ที่อยู่ในการจัดการการดำเนินงานของสถาบันงบประมาณเป็นหลัก จำกัด (ศิลปะ 298 ของประมวลกฎหมายแพ่งของสหพันธรัฐรัสเซียวรรค 10 ของศิลปะ 9.2 ของกฎหมายของรัฐบาลกลาง 7-FZ "ในองค์กรที่ไม่ใช่เชิงพาณิชย์") ดังนั้นสถาบันงบประมาณโดยไม่ได้รับความยินยอมจากเจ้าของไม่มีสิทธิ์ได้รับการกำจัดเท่านั้น:

- ทรัพย์สินที่มีคุณค่าโดยเฉพาะอย่างยิ่งการขับขี่ที่มีคุณค่าของเจ้าของหรือที่ได้มาจากสถาบันงบประมาณที่ค่าใช้จ่ายของกองทุนที่จัดสรรให้กับเขาโดยเจ้าของเพื่อซื้อทรัพย์สินดังกล่าว

- อสังหาริมทรัพย์.

ในทางกลับกันสิทธิของสถาบันของรัฐสำหรับการยอมรับของทรัพย์สินใด ๆ ก็ จำกัด อยู่ที่ข้อกำหนดของกฎหมายปัจจุบัน ดังนั้นก่อนการยอมรับของอสังหาริมทรัพย์สถาบันดังกล่าวควรประเมินความสามารถของพวกเขาสำหรับเนื้อหา (ทางเทคนิคและการเงินโดยคำนึงถึงบทบัญญัติของวรรค 3 ของงานศิลปะ 219 รหัสงบประมาณ RF (ต่อไปนี้ - The BC RF))

ดังนั้นการถ่ายโอนทรัพย์สินโดยตรงระหว่างงบประมาณและสถาบันของรัฐจะไม่ขัดแย้งกับข้อกำหนดของกฎหมายในปัจจุบันหากการดำเนินการนี้ดำเนินการในการประสานงาน:. ด้วยอำนาจในนามของการศึกษาทางกฎหมายสาธารณะด้านขวาของเจ้าของ; กับร่างกายที่ทำให้สถาบันงบประมาณและสิทธิของผู้ก่อตั้ง; ^ กับผู้จัดการหลัก (ผู้จัดการ) ของเงินงบประมาณ

เราตกแต่งการถ่ายโอน

เมื่อถ่ายโอนทรัพย์สินของสถาบันควรมี:- พระราชบัญญัติการบริหารของหน่วยงานที่ได้รับอนุญาตให้การรวมสิทธิของการจัดการการดำเนินงานสำหรับสถาบันการศึกษาของรัฐ (การสิ้นสุดการบริหารงานอสังหาริมทรัพย์ในการดำเนินงานของสถาบันงบประมาณ)

- การกระทำของร่างกายที่ได้รับอนุญาตยืนยันการประสานงานการโอนทรัพย์สิน (เมื่อโอนย้ายที่มีคุณค่าอย่างยิ่งและอสังหาริมทรัพย์ของสถาบันงบประมาณ);

- เอกสารยืนยันการแนะนำการเปลี่ยนแปลงการประมาณการงบประมาณของสถาบันของรัฐ (ถ้าจำเป็น)

การถ่ายโอนทรัพย์สินที่กตัญญูโดยผ่านบัญชีบัญชีเช่นโดยตรงระหว่างงบประมาณและสถาบันของรัฐในลักษณะที่กำหนดอาจมีความมุ่งมั่นภายในกรอบของการศึกษาทางกฎหมายสาธารณะ (ดูจดหมายของกระทรวงการคลังของรัสเซียลงวันที่ 04 / 01/2011 หมายเลข 02-06-10 / 1209)

หากเจ้าของการเปลี่ยนแปลงอสังหาริมทรัพย์ (ตัวอย่างเช่นคุณสมบัติจะถูกถ่ายโอนจากอสังหาริมทรัพย์ของสหพันธรัฐรัสเซียไปยังอสังหาริมทรัพย์ การศึกษาเทศบาล) ในบัญชีสำหรับการบัญชีสำหรับทรัพย์สินของกระทรวงการคลังการมาถึงของสินทรัพย์จะต้องสะท้อนและการโอนย้ายไปยังสถาบันราชการจะต้องสะท้อนให้เห็นถึง นอกจากนี้กฎนี้จะเป็นจริงหรือไม่หากการจัดส่งอสังหาริมทรัพย์ถูกสร้างขึ้นโดยตรงในสถาบันของรัฐ

สะท้อนการทำงาน

พิจารณาคำสั่งของการสะท้อนในบันทึกการบัญชีของการดำเนินการส่งทางเศรษฐกิจในการดำเนินการตามกิจกรรมหลักของปริมาณสำรองวัสดุโดยตรงระหว่างงบประมาณและสถาบันการศึกษาของรัฐภายในกรอบของการศึกษาด้านกฎหมายสาธารณะหนึ่งครั้งตามวรรค 37 ของคำแนะนำครั้งที่ 174N การถ่ายโอนวัสดุสำรองโดยสถาบันการต่างประเทศ (เทศบาล) รวมถึงการยกเลิกสิทธิในการจัดการการดำเนินงานมันสะท้อนให้เห็นในการบัญชีของสถาบันงบประมาณในเครดิตบัญชี 0 105 00,000 " ทุนสำรอง "และการเดบิตของบัญชี:

- 4 210 06 560 "เพิ่มการคำนวณกับผู้ก่อตั้ง" (เมื่อถ่ายโอนอสังหาริมทรัพย์และคุณสมบัติที่สามารถเคลื่อนย้ายที่มีคุณค่าโดยเฉพาะอย่างยิ่ง);

- 0 401 20 241 "ค่าใช้จ่ายสำหรับการถ่ายโอนที่ให้บริการแก่องค์กรรัฐและเทศบาล" (เมื่อส่งไปยังทรัพย์สินอื่น ๆ ) รับเงินสำรองวัสดุจากรัฐและ องค์กรเทศบาล มันสะท้อนให้เห็นในการบัญชีของรัฐธรรมนูญสำหรับการเดบิตบัญชี 0 105 00,000 "สำรองวัสดุ" และเครดิตบัญชี 0 401 10 180 "รายได้อื่น" (วรรค 23 ของคำแนะนำครั้งที่ 162N)