Büdcədə başqa bir təşkilatın əsas vəsaitlərinin köçürülməsi. Təşkilatlar pulsuz (bir ianə şəklində) vaxtaşırı üçüncü tərəfin hüquqi şəxslərindən və fiziki şəxslərdən müxtəlif maddi dəyərlər alırlar. Bu maddi ehtiyatlar ola bilər (məsələn, GC üçün)

Əsas vəsaitlər yalnız bir ödəniş almaqla deyil, qurumda hərəkət edə bilər, həm də pulsuzdur. Bu yazıda, "1C: mühasibat" proqramında OS-nin pulsuz gəlişinin əks olunmasını düşünün dövlət qurumu 8, Edition 2.0.

Əsas vəsaitlərin heç bir dəyəri olmadan alınması üç növə bölünə bilər:

1. Müəssisədən, eyni GRS-lərin dayandırılması (sənaye hərəkəti) tərəfindən pulsuz qəbz;

2. Quraşdırıcıdan əsas vəsaitlərin gəlişi;

3. Digər büdcələrdən (digər GRS-lərin bağladığı qurumlardan) əsas vəsaitlərin gəlişləri.

Bütün vəziyyətləri ardıcıl nəzərdən keçirin.

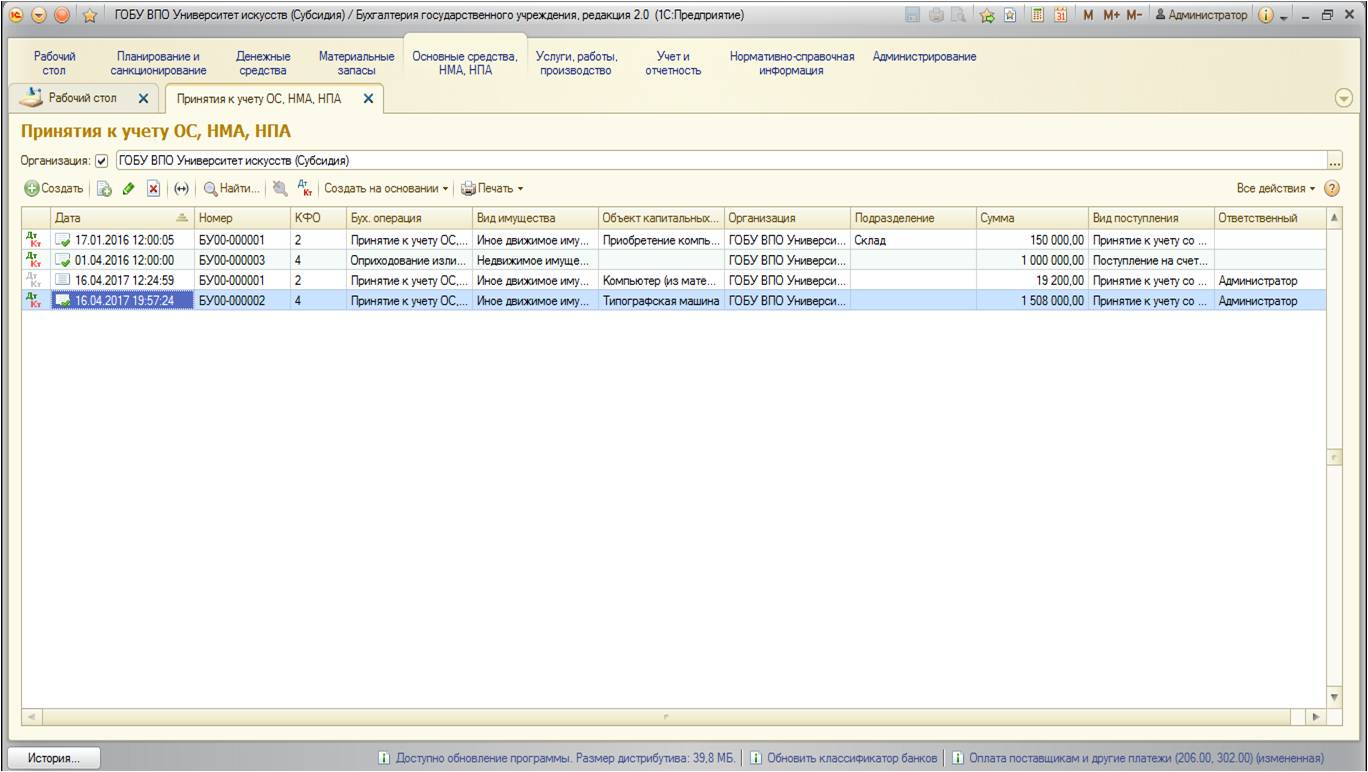

Mühasibat uçotu sahəsində əsas vəsaitlərin pulsuz alınması "OS, NMA, NPA hesabı" sənədindən istifadə edərək hazırlanmışdır. Tapa bilərsiniz:

Sənədlərin siyahısı açılır:

"Yarat" düyməsinə ilə yeni bir sənəd əlavə edin:

Xüsusi bir pəncərə əsas aktivlərin növlərinin siyahısı ilə açılır:

Hesab 106 hesabından alınan 106, əsas fondun dəyəri əvvəllər bu hesabda kapital qoyuluşu kimi toplandığı halda istifadə olunur.

Hazır əsas vasitələrin alındığı təqdirdə 101,102,103 hesablarda qəbz növü istifadə olunur.

Qalan gəlir növləri - Sadələşdirilmiş mühasibat və saxlama üçün balans hesabları üçün.

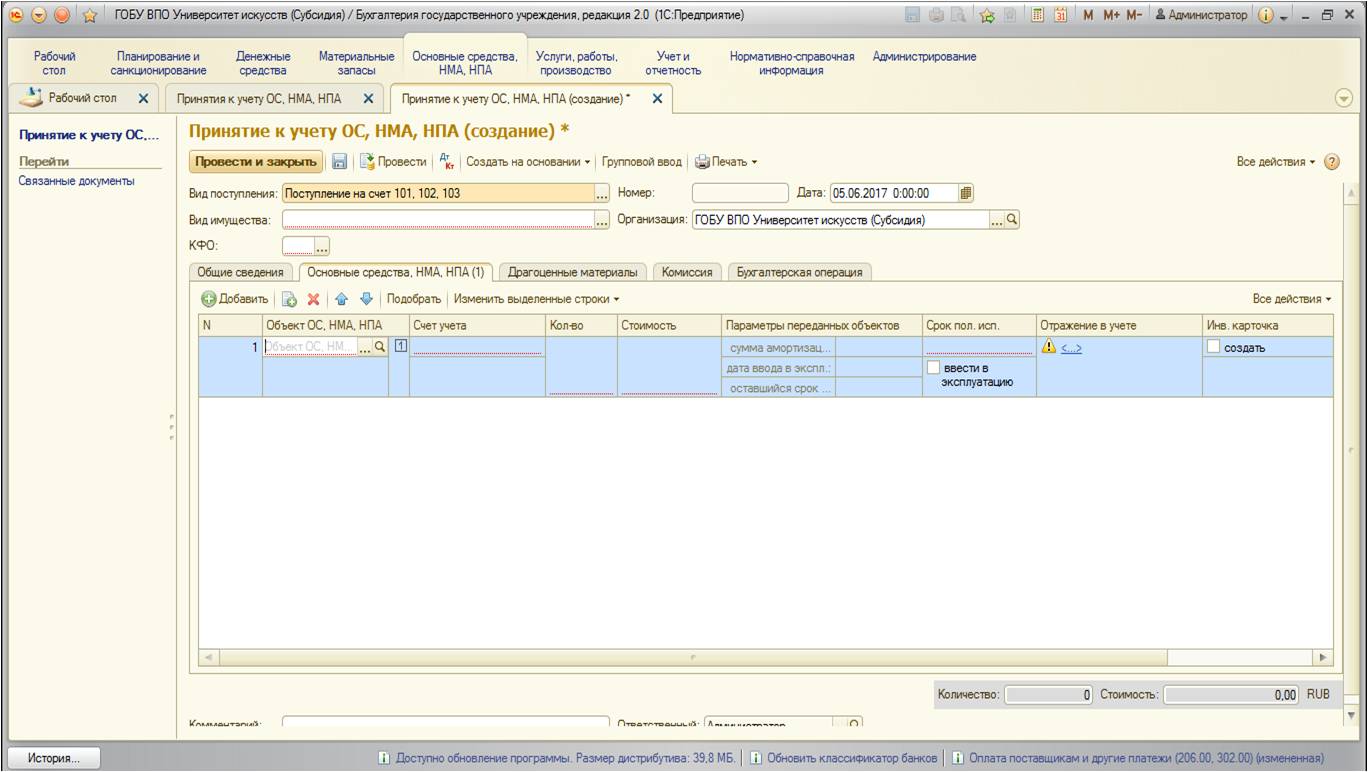

Bizim vəziyyətimizdə "Xərclərə 101,102,103 hesabına gəliş" görünüşünü seçmək lazımdır:

![]()

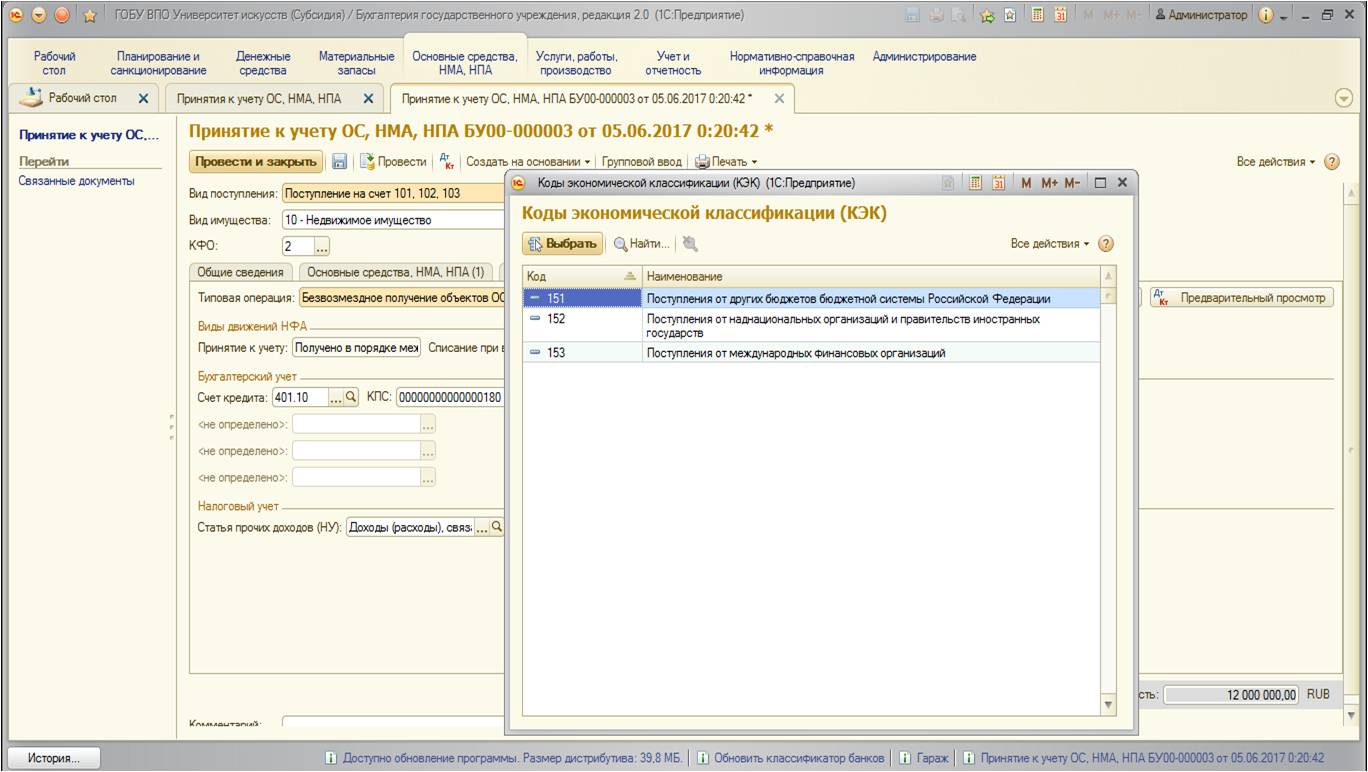

Sənədin təfərrüatları standart bir şəkildə doldurulur. Ancaq tələb olunan "koduna yönəltmək istərdim maliyyə dəstəyi": Pulsuz sənədləri pulsuz əldə etmək üçün hansı KFO-nu nəzərə alacaqsınız? Rəsmi təşkilatlar KFO 1 -" müvafiq büdcə hesabına həyata keçirilən fəaliyyətlərdən istifadə edir. " Və muxtar və büdcə qurumları üçün KFO - 2 "yaralanma gəlirləri (yaralanma gəlirləri)", 4 "dövlətin (bələdiyyə) tapşırığı" və ya 7 "məcburi fondların icrası üçün subsidiya tibbi sığorta" Ümumiyyətlə, iki amilin KFO seçimində oynadığını söyləmək olar:

- Əsas vasitə tərəfindən alınan hansı vəsaitin köməyi (yəni əsas vasitəni, məsələn, nəqliyyat vasitələrini pulsuz götürsəniz, bu, bunun üçün hansı vəsaitin xidmət ediləcəyi üçün nəzərə alınmalıdır) vasitə);

- Və ikinci nöqtə büdcənin içərisində pulsuz ötürülməsinə aiddir (qurumlar arasında bir GRED-ə qədər olanlar arasında): Düyr Kfo-nun əsas vasitə sahibi olması üçün, ümumiyyətlə bu os eyni KFO-ya aparılır. Bu, tabeliyində olan qurumlar arasında pulsuz ötürmə zamanı bir grs olan "iqtisadiyyatı" nın dəyişməməlidir (yəni ümumi miqdar CFO-nun hər birində əsas vəsait dəyişmir, köçürmə eyni KFO altında olmalıdır).

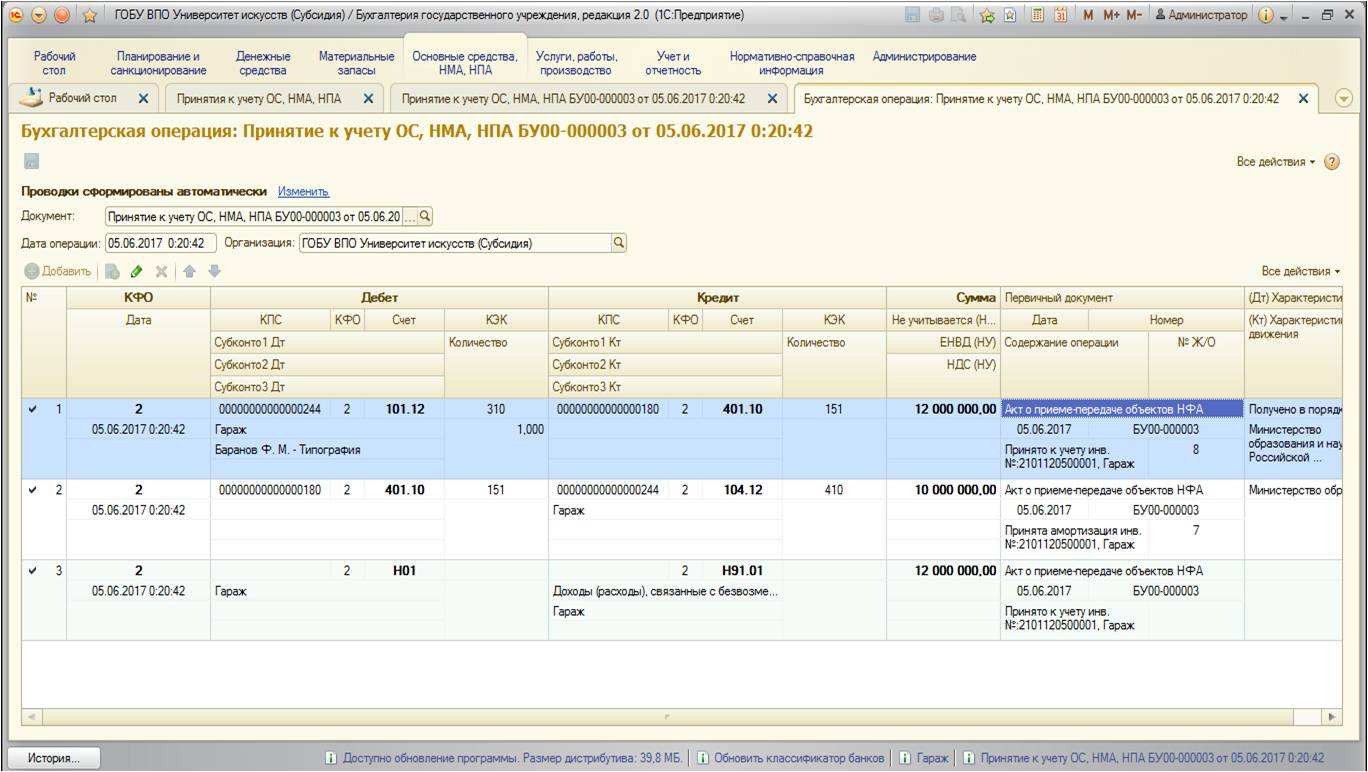

Sonra, "Əsas vəsaitlər, NMA, NPA" sekmesinde, əsas vəsaitlər üçün nəzərdə tutulmuş ilkin məlumatlar doldurulur:

Əsas vasitə--Date amortizasiyalarının köhnəlməsi ilə ötürülürsə, bu sekmesine-də göstərilmişdir.

Əsas vasitə haqqında əsas məlumatlar doldurulduqdan sonra mühasibat əməliyyatı nişanına keçin:

Bu üç növ pulsuz qəbul üçün bu əsas vəsaitlər fərqlənmir. Fərqlər yalnız istifadə ediləcək tipik bir uçot əməliyyatında görünür.

1. Müəssisədən satış istehlakı, eyni GRSS-in dayandırılması (introloji hərəkət)

Sabit toplaşmanın pulsuz bir alınması halında, digər tipik əməliyyat digər qurumdan istifadə olunur:

Bu tipik əməliyyatda müvafiq hesab 304.04 hesabı olacaq.

2. Quraşdırıcıdan əsas vəsaitlərə daxil olun

Təsisçi (mərkəzləşdirilmiş qəbz) və eyni GRSS tərəfindən bağlanmış qurumlardan ola bilər.

Pulsuz olduqda, aşağıdakı tipli əməliyyatdan istifadə olunur:

Bu tipik əməliyyatda müvafiq hesab 401.10 hesabı olacaq.

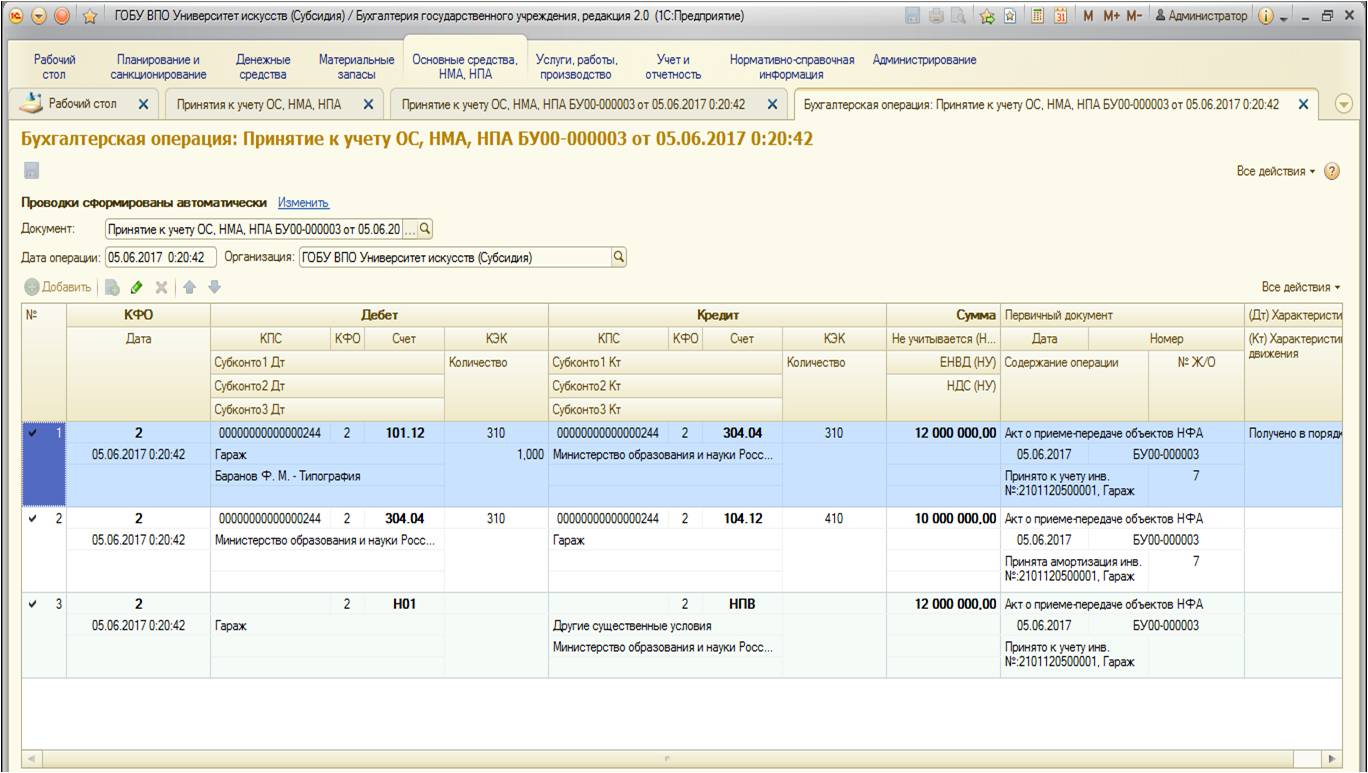

Sənəddən sonra aşağıdakı trafik hərəkətləri yaradır:

3. Digər büdcələrdən (digər GRS-lərin təqdim etdiyi qurumlardan əsas vəsaitlərin aksesuarları)

Digər büdcələrdən əmlak aldıqdan sonra aşağıdakı əməliyyatdan istifadə olunur:

Bu tipik əməliyyatda müvafiq hesab da 401.10 hesabı olacaq. Əvvəlki əməliyyatdan fərqi KEK-dir: Əvvəlki əməliyyatda - bu, 150 "Qəbul 2-də" Qrupun "Qrupunda Kusu 180" digər gəlirləri "dir.

Sənəd aşağıdakı məftilləri təşkil edir:

Təşkilatlar pulsuz (bir ianə şəklində) vaxtaşırı üçüncü tərəfin hüquqi şəxslərindən və fiziki şəxslərdən müxtəlif maddi dəyərlər alırlar. Bu həm maddi ehtiyatı (məsələn, tədarüklər) və əsas vəsaitlərin obyektləri - daşınan əmlak (məsələn, səhnə geyimləri) ola bilər. Əldə edilən əmlakın əsasən performans fəaliyyətlərində istifadəsi planlaşdırılır. dövlət ədliyyə.

Fəaliyyət növünün hansı kodunda pulsuz material büdcəsi (muxtar) institutlar gəlir?

Sualı düşünərək aşağıdakı nəticəyə gəldik:

Bir ianə olaraq alınan görünən əmlak büdcə (muxtar) təşkilatlar tərəfindən 2 "Gəlir Fəaliyyəti yaratmaq" Fəaliyyət Kodeksi ilə mühasibat uçotu ilə qəbul edilir.

Çıxışın əsaslandırılması:

Rus Federasiyasının Mülki Məcəlləsinə uyğun olaraq əmlakdakı digər tərəfin (sevimli) əşyalarının bir tərəfi (sevimli) tərəfindən pulsuz ötürmə hədiyyədir. Xüsusi bir müqavilə növü olaraq Rusiya Federasiyasının GC bir ianə hesab edir. Bağış, ümumiyyətlə, ümumiyyətlə toxuculuq məqsədləri (Rusiya Federasiyasının Mülki Məcəlləsində) bir şey və ya hüquqlardır.

Bağışlar vətəndaşlara, tibbi, təhsil müəssisələrinə, sosial müdafiə və digər oxşar qurumların, xeyriyyəçilik, elmi və təhsil müəssisələri, Fondlar, muzeylər və digər mədəniyyət təşkilatlar, ictimai və dini təşkilatlar, digər qeyri-kommersiya təşkilatları, həmçinin qanuna uyğun olaraq, habelə Rusiya FederasiyasıRusiya Federasiyasının və bələdiyyələrin (və Rusiya Federasiyasının Mülki Məcəlləsinin mövzuları).

Büdcə və muxtar qurumlar, qanunun fəziləti ilə qeyri-kommersiya təşkilatları (Rusiya Federasiyasının Mülki Məcəlləsi, Federal qanun 12.01.1996 N 7-FZ "-dən qeyri-kommersiya təşkilatları"(bundan sonra - 7-FZ qanunu 7-FZ) və Federal Qanunu 03.11.2006 N 174-FZ" Muxtar İnstitutlar haqqında "(bundan sonra - 174-FZ))).

7-FZ qanuna uyğun olaraq, qeyri-kommersiya təşkilatlarının əmlakının formalaşmasının mənbələrindən biri könüllü əmlak töhfələri və ianələr ola bilər.

Kimsə və ya razılıq üçün ianə qəbul edilməsi üçün (Rusiya Federasiyasının Mülki Məcəlləsi) üçün tələb olunmur. Rusiya Federasiyasının qanunvericiliyi ilə ianə alanların sayından istisnaların qurulmaması səbəbindən, hər hansı bir növün qurulması digər qeyri-kommersiya təşkilatları kimi fəaliyyət göstərir.

Və ya Rusiya Federasiyasının Mülki Məcəlləsi, büdcə, muxtar təsisatların mülki məcəlləsi (sahibinin razılığı olmadan), öz sərəncamına daxil olan hər hansı bir əmlakın, o cümlədən öhdəliklərinə cavab vermək hüququna malikdir , istisna olmaqla:

- sahibi tərəfindən təsdiqlənmiş və ya bu əmlakın əldə edilməsi üçün sahibi tərəfindən ayrılmış vəsait hesabına əldə edilmiş xüsusilə dəyərli daşınar əmlak;

- aktual daşınmaz əmlak.

Alınan əmlakın müstəqil sərəncamının olması ehtimalı "Gəlir" əməliyyatının "2" fəaliyyətinin bir hissəsi (21-ci maddə "), bir mühasibat hesabı planının istifadəsi barədə göstəriş göstərilməsi üçün), tərəfindən təsdiqlənmişdir Rusiya Maliyyə Nazirliyi 01.12.2010 N 157n, əmlak (əsas vəsaitlər və maddi ehtiyatlar)). Bu qaydanın istisnası, digər daşınar əmlak almaq üçün əməliyyatlar üçün istisnalar verilir - bu əmlakın alınması "4" fəaliyyət növündə əks olunmalıdır.

16 dekabr 2010-cu il tarixində 17 dekabr 2010-cu il tarixli büdcə və muxtar təşkilatların hesablarının tətbiqi barədə təlimatların verilməsi ilə bağlı və 12/23/2010 N 183n, müvafiq olaraq (bundan sonra - 174n, n 183n, n 183n, n 183n, n 183n) büdcəsinə aiddir (muxtar) qeyri-dövlət sektoru və fiziki şəxslərin tonasiya müqavilələri üçün müqavilələr əsasında fiziki şəxslərin təşkilatlarından təşkilatlar 2 "Gəlir Fəaliyyətləri Yaradan Fəaliyyət Məcəlləsi Məcəlləsi ilə qeyd olunur.

Beləliklə, 9-cu bəndinə və 174n-ə uyğun olaraq 9-cu maddələr, 9-cu maddələr və göstərişlər, 183n, əsas vəsaitlərin (formalaşmış ilkin dəyəri) və maddi ehtiyatlar üçün) və maddi ehtiyatlar üçün (dəyəri ilə seçilmiş, maddi alma) Analitik mühasibat hesabları üçün müvafiq hesabların debetinə təsir göstərir, 2 105 00 000 000 "maddi ehtiyatlar" və hesab krediti 2 401 10 180 "Digər gəlirlər".

Bu vəziyyətdə, əsas aktivlərin və digər maliyyə aktivlərinin uçotu "2" fəaliyyət növünə görə uçotu, baxılan vəziyyət üçün vacib olan "4" fəaliyyətindən istifadə üçün maneə deyil.

Bununla birlikdə, mülkiyyətin pulsuz alması ilə, qurumun təşkilatların əmlakının vergisi, bu əmlakın sonrakı məzmununu və s. İlə əlaqəli əlavə xərcləri ola biləcəyi nəzərə almaq lazımdır. Nəzərə alınan işdə, mülkiyyətin ilk növbədə dövlət tapşırığını yerinə yetirmək üçün fəaliyyətin bir hissəsi olaraq istifadə ediləcəyi nəzərdə tutulur, bu, bu mülkiyyətin məzmunu, ayrılmış subsidiya hesabına bu əmlakın məzmunu həyata keçiriləcəkdir dövlət bazarını yerinə yetirmək.

7-FZ qanuna görə, 174-FZ, 174-FZ, Rusiya Federasiyasının BC-nin normaları əsasında büdcə (muxtar) institutun icrası üçün subsidiyanın miqdarı hesablanır müəyyən əmlak növlərinin məzmunu üçün tənzimləmə xərcləri əsasında. Bu əmlakın imkanları var:

- hər hansı bir daşınmaz əmlak;

- Qurucusu ilə və ya onlarla əldə edilmiş və ya əldə edilən dəyərli daşınar əmlak müvafiq fondlartəsisçi tərəfindən ayrılmışdır.

Buna görə də, qurucusun ayrıcı tərəfindən ayrılmış subsidiya səbəbi ilə müəyyən edilmiş və müəyyən edilmiş subsidiya səbəbindən müəyyən edilmiş, müəyyən edilmiş və müəyyən edilmiş daşınan əmlakın məzmunu mümkün deyil və bu cür əmlakın qorunması dəyəri öz hesablarında aparılmalıdır .

Dövlət tənzimləməsinin həyata keçirilməsi üçün subsidiyanın miqdarını hesablayarkən bu cür əmlakı nəzərə alınmasının dəyəri nəzərə alınmaqla, bu, institutun tələbi əsasında institutda təsisçi tərəfindən təsdiqlənməlidir xüsusilə dəyərli bir əmlakın (əlbəttə ki, uyğunluğuna görə və 538-ci Qərarda nəzərdə tutulmuş və bu qətnamənin inkişafı ilə qəbul edilmiş bu əmlak üçün digər meyarların (Rusiya Maliyyə Nazirliyi) 18.11.2011 N 02- 03-10 / 5026, 17 yanvar 2013-cü il tarixindən n)).

Gördüyümüz kimi, büdcə (muxtar) agentliklərin (muxtar) agentliklərin (muxtar) agentliklərin həyata keçirilməsində, bu aktivlərin "2" fəaliyyət növü ilə tərcümə edilməsi məsələsində "2" fəaliyyət növü ilə "4" fəaliyyət növü ilə "4) "Hesab edilə bilər. Fakt budur ki, belə bir ziyafət istifadəsi haqqında tam və etibarlı məlumatlar yaratmağa imkan verir:

- dövlətin (bələdiyyə) xidmətlərinin faktiki dəyəri;

- "4" fəaliyyət növünün maliyyə nəticəsi.

Cari mühasibat metodologiyası, maliyyə təhlükəsizliyi (digər kreditorlarla hesablama hesablamaları) hesabı 0 304 06,000 "hesablamalar" (baxımdan, xüsusən də Nazirlik) hesabı istifadə etməklə maliyyə təhlükəsizliyi (fəaliyyəti) digərinə tərcümə etmək üçün əməliyyatların əks olunmasını təmin edir 18 sentyabr 2012-ci il tarixindəki maliyyə 18 sentyabr 2012-ci il 02-06-07 / 3798, Rusiya Maliyyə Nazirliyi və Federal Xəzinədarlığı 02.22.2013 nn 02-14-05 / 5145, 42-7.4-05 / 5.1-11). Bu, bu cür əməliyyatların aktivlərin dəyərinin artmasına (azalmasına) səbəb olmaması və maliyyə nəticəsini dəyişməməsi ilə izah olunur.

Göstərilən sözləri ümumiləşdirərək, müəyyən edilmiş vəziyyətdə qurulmuş vəziyyətdə olduğuna inanırıq tənzimləmə aktları Yalnız dövlət (bələdiyyə) vəzifəsini yerinə yetirmək üçün "4" fəaliyyət növü ilə "Tərcümə" ni "4" fəaliyyət növü ilə alınan "Fəaliyyət növü" ni "Tərcümə Növü çərçivəsində alınan əmlakı nəzərə almaq qabiliyyəti Uyğun olaraq qanunla müəyyən edilmiş Tələb və şərtlər.

Aşağıdakı materiallarla tanış olmağı da tövsiyə edirik:

-. Fəaliyyət Kodeksual Kodeks Kodundan Fəaliyyət Kodeksinin büdcəsinə (muxtar olmayan) institutunda tərcümə 4;

-. Fəaliyyət Kodeksi üzrə "gəlirli" əməliyyatların büdcəsinə (muxtar) institutuna uçotu "Gəlir";

-. Gəlir yaradan fəaliyyət çərçivəsində büdcə (muxtar) institutu tərəfindən alınan əmlakın məzmunu.

Cavab hazırlanmışdır:

Ekspert xidməti Qanuni məsləhətçi Zəman

SAPSETINA IRINA

Keyfiyyətə nəzarət:

Qanuni konsaltinq xidmətinin rəyçisi

auditor Monaco Olga

Material Hüquq Məsləhət Xidməti çərçivəsində nəzərdə tutulmuş fərdi yazılı məsləhətləşmə əsasında hazırlanmışdır.

Zərurasiyasi, əmlakın, bir adamdakı pul köçürmələri, ödənişsiz bir şəxsdən pul, ödənişsizdir. Eyni zamanda, daxili, idarələrarası və interbudgeter hesablamalar çərçivəsində pulsuz bir köçürmə həyata keçirilə bilər. Bu məqalə dövlət qurumlarının mühasibat uçotu sahəsində əmlak alqı-satqısı üçün əməliyyatların əks olunması qaydasını əks etdirir.

Hüquqşünaslar

Əməliyyatın idarə olunması hüququ üzrə dövlət qurumu üçün əmlakın birləşdirildiyi barədə başlayaq. Təşkilat, fəaliyyətinin məqsədlərinə və bu əmlakın təyin edilməsinin məqsədlərinə uyğun olaraq qanunla müəyyən edilmiş və bu əmlakın təyin olunmadığı təqdirdə, bu əmlakın sahibinin razılığı ilə idarə olunur ( İncəsənət. Rusiya Federasiyasının Mülki Məcəlləsinin 296).

Fəxri ilə -abz 5 s. 1 sənət. Rusiya Federasiyasının Mülki Məcəlləsinin 216 Əməliyyat idarəetmə hüququ sahibi olmayan şəxslərin həqiqi hüquqlarına aiddir. Eyni zamanda uyğun olaraq s. 1 sənəti. Rusiya Federasiyasının Mülki Məcəlləsinin 131 Daşınmaz əmlaka qarşı real hüquqlar, bu hüquqların məhdudlaşdırılması, onların ortaya çıxması, keçidi və xitam verilməsi, hakimiyyətin vahid dövlət reyestrində dövlət qeydiyyatı ilə əlaqədardır dövlət qeydiyyatı Əmlak və bununla əməliyyatlara hüquqlar 2. Yəni, Əməliyyat İdarəetmə hüququ daşınmaz əmlakın hüququ dövlət qeydiyyatı anından yaranır.

Görə İncəsənət. Federal Qanununun 1-i 07.21.1997 nömrəli Xeyr. 122-FZ "Daşınmaz əmlak və bununla əməliyyat hüquqlarının dövlət qeydiyyatı haqqında" (bundan sonra federal qanun deyil 122-Фз) daşınmaz əmlak (əmlak), dövlət qeydiyyatına alınan hüquqlar tanınır:

Torpaq sahələri və sıfır saytları;

Yerlə əlaqəli əşyalar, qeyri-mütənasib zərər olmadan hərəkət etmək mümkün deyil (xüsusən də binalar, quruluşlar, yaşayış və yaşayış binaları, müəssisələr kimi müəssisələr).

Göstərilən əmlaka hüquqların dövlət qeydiyyatı faktı Dövlət Qeydiyyatı Sertifikatı ilə təsdiqlənir ( s. 1 sənəti. Federal Qanunun 14-ü 122-fz.). Əməliyyat idarəetmə hüququnun dövlət qeydiyyatı tarixi bu hüquqa dair müvafiq girişlər etmək günüdür.

Pulsuz ötürmə üçün əməliyyatların büdcə uçotu

Uyğun olaraq § 4.və Büdcə mühasibat planının tətbiqi üçün 5 təlimattəsdiqlənmiş Rusiya Federasiyası Maliyyə Nazirliyinin Sərəncamı 06.12.2010 nömrəsi 162n (bundan sonra göstərici 162n təlimat nömrəsi kimi deyilir), daşınmaz əmlaklı bəyanat təşkilatlarının uçotu üçün dövlət qeydiyyatına alınan hüquqlar aşağıdakı hesablar nəzərdə tutulmuşdur:

Dövlətin (bələdiyyə) obyektlərinin (o cümlədən daşınmaz) obyektlərinin transferi (alqı-satqısı), bu obyektdə əvvəllər hesablanmış amortizasiyanın miqdarı olan mühasibat obyektlərinin balans hesabatında (faktiki) dəyərində) balans hesabatında aparılır ( onun varlığı halında) ( p. 29 Təlimat Xeyr. 157n 3 ).

PULSUZ Daşınmaz Əmlak obyektlərindən faydalı istifadə müddəti əsas və amortizasiyanı nəzərə almaq üçün faktiki istismar və əvvəllər hesablanmış amortizasiya miqdarı dövründə müəyyən edilir ( s. 44 Təlimat nömrəsi 157n).

Minnətdar köçürmə (əldə etmək) içərisində həyata keçirilə bilər sancı , Əlverişli və hökumətlərarası hesablamalar .

Dövlətin ilk iki növü (daxili və kontrekartmental) maliyyə məntəqələrinin bir hissəsi olaraq Daşınmaz Əmlakın Azər əmlakın pulsuz ötürülməsi üçün Əməliyyatlar İnstitutlarının büdcə uçotu sahəsində əks olunması qaydası 01.03.2011 nömrəli məktublar 02-06-07/733 və 03/30/2012 tarixindən Xeyr. 02-06-07/1061 .

İlk məktubda maliyyə şöbəsinin mütəxəssisləri kodların vacib rolunu yayırlar büdcə təsnifatıPULSUZ Transmissiya uçotu zamanı hesablamalara (ötürmə və ev sahibi) büdcə hesabı hesabı nömrəsinin 1-dən 17-ə qədər axıdılması. Onların arasında:

Krub<1> - Rusiya Federasiyasının büdcə təsnifatı xərclərinin dəyəri, köçürülən əmlakın nəzərə alındığı;

Krub<2> - Rusiya Federasiyasının büdcə təsnifatı üçün gəlir kodu

XXX 2 07 00000 00 0000 180 "Digər pulsuz gələnlər" Müvafiq büdcə büdcə sistemi Rf;

Krub<3> - Rusiya Federasiyasının büdcə təsnifatı üçün xərclər kodu, alınan əmlak qəbul edən tərəfin uçotuna məruz qalır.

Daxili yaşayış məntəqələri çərçivəsində pulsuz köçürmə

İntravardılmış hesablamalar qurumlar arasında hesablamalar, bir əsas menecerə tabedir (menecer) büdcə fondları. Belə hesablamaların uçotu üçün nəzərdə tutulub hesab 0 304 04 000. Hesablama iştirakçıları (ayırmalar) kontekstində mühasibat kartı və hesablaşma kartında analitik uçotu, iqtisadi əməliyyatın məzmununun məzmununa uyğun əməliyyatlarda əməliyyatların aparılmasıdır. Xüsusilə, daşınmaz əmlakın pulsuz ötürülməsi üçün əməliyyatların uçotu, qeyri-maliyyə aktivlərinin (f. 0504071) (f. 0504071) üzərində əməliyyatlar jurnalında aparılır (f. 0504071) s. 276.- 278 Təlimat Xeyr. 157n).

Daşınmaz əmlakın inzibati ötürülməsi (əldə etmək) üzrə ötürülmə və qəbul edən partiyaların hesablaşmasında əks olunma qaydası ilə nümunə ilə tanış olacaqdır.

Yolda olmayan qeyri-yaşayış binasının dəyəri 1,200.000 rubl, əvvəllər hesablanmış amortizasiyanın miqdarı 400.000 rubl təşkil edir. Bina, 30 il (360 ay) faydalı bir həyat ilə doqquzuncu amortizasiya qrupuna aiddir. Transmissiya tərəfində bu binanın əməliyyat idarəetmə hüququ yanvar ayında dayandırıldı. Qəbul edən tərəflər may ayında qeydiyyata alınan operativ idarəetmə hüququna malikdirlər.

Ötürücü və qəbul edən tərəflər bir əsas menecerə tabedirlər.

1. Mühasibat uçotu, yanvar ayında ötürücü və ev sahibi partiyalar aşağıdakı girişlər tərəfindən aparılacaqdır:

| Əməliyyatın məzmunu | Debet | Kredit | Məbləğ, ovuşdurmaq. |

Ötürücü tərəfin uçotunda |

|||

| Yaşayış olmayan binanın açıq ötürülməsi *: | |||

| - Kitab dəyəri; | Krub<1> 1 304 04 310 | Krub<1> 1 101 12 410 | 1 200 000 |

| - Hesablanmış amortizasiya | Krub<1> 1 104 12 410 | Krub<1> 1 304 04 310 | 400 000 |

O cümlədən ev sahibi |

|||

| Yaşayış olmayan bir bina almaq üçün giriş *: | |||

| - Kitab dəyəri; | Krub<3> 1 107 11 310 | Krub<1> 1 304 04 310 | 1 200 000 |

| - Hesablanmış amortizasiya | Krub<1> 1 304 04 310 | Krub<3> 1 107 11 410 | 400 000 |

| Eyni zamanda, yaşayış olmayan bir bina balans hesabına (hüquqların dövlət qeydiyyatına qədər) ** | 01 | 1 200 000 | |

Bildirişlər (f. 0504833);

Bədənin inzibati aktı əsasında hesablamalara görə, hər iki tərəfin imzaladığı binanın (obyektlərin) (F. 030606030) qəbulu aktı,

sahibinin səlahiyyəti;

** məftil 02-06-07 / 1061 nömrəli məktuba uyğun olaraq verilmişdir. Məktub, balansdan kənar hesablar üçün qəbul edilmiş bir obyekti əks etdirmək üçün nəyin bahasına olduğunu söyləmir. Görə maddə 333 Təlimat nömrəsi 157n Müəssisənin balansçısının (sahibi) tərəfindən alınan əmlakın (sahibinin), qəbul və ötürmə aktı əsasında 01-də balans hesabı / əmlakın alınması və istifadə hüququ ) Göndərilən Tərəf tərəfindən göstərilən (müəyyən edilmiş) xərclə (sahibi tərəfindən). Bununla birlikdə, bu normadan tamamilə aydın deyil, göstəriləcək hansı dəyər - balans və ya qalıq. Məsələn, övladlığa götürülmüş əmlakın kitab dəyəri göstərilmişdir.

2. May ayında qəbul edən partiyalar daxil olmaqla, qeyri-yaşayış binası almaq üçün əməliyyat mühasibat məftilləri ilə əks olunacaq:

| Əməliyyatın məzmunu | Debet | Kredit | Məbləğ, ovuşdurmaq. |

| Daxili yaşayış məntəqələri çərçivəsində əldə edilən qeyri-yaşayış binasını, hüquqların dövlət qeydiyyatı faktı haqqında nəzərə alınmaq *: | |||

| - Kitab dəyəri; | Krub<3> 1 101 12 310 | Krub<3> 1 107 11 310 | 1 200 000 |

| - Hesablanmış amortizasiya | Krub<3> 1 107 11 410 | Krub<3> 1 104 12 410 | 400 000 |

| Eyni zamanda, yaşayış olmayan bir bina balansdankənar mühasibat uçotundan silinir. | 01 | 1 200 000 | |

| Qeyri-yaşayış binasının uçotu zamanı balans hesabı üzrə amortizasiya ** (1,200.000 rubl / 360 x 3) | Krub<3> 1 401 20 271 | Krub<3> 1 104 12 410 | 10 000 |

** Nişan arayış əsasında tərtib edilmişdir (f. 0504833). Amortizasiya fevral - aprel aylarında kəsilir.

Qarşılıqlı yaşayış məntəqələrində pulsuz köçürmə

Qarışıq hesablı yaşayış məntəqələri çərçivəsində, büdcənin bir səviyyəsində müxtəlif əsas menecerlər (menecerlər) tərəfindən təşkil edilən mülkiyyət orqanları arasında əmlak obyektlərinin pulsuz ötürülməsi (alınması) üzrə əməliyyatlar aparılır. Hesabına ötürücü tərəf Bu əməliyyatlar əks olunur hesab 0 401 20 241 "Dövlət və bələdiyyə təşkilatlarına pulsuz köçürmələr üçün xərclər" və hesabda tərəflər qəbul etmək - üstündə hesab 0 401 10 180 "Digər gəlir" ( maddə 7. və 10 Təlimat Xeyr. 162n).

Daşınmaz əmlakın ötürülməsi və qəbul edən partiyalar tərəfindən mühasibat uçotu ilə qarşılıqlı ötürməsinin əks olunmasının əks olunması qaydası nümunədə nəzərdən keçiriləcəkdir.

Göndərilən quruluşun dəyəri 330.000 rubl, əvvəllər hesablanmış amortizasiyanın miqdarı 165.000 rubl təşkil edir. Tikinti, faydalı bir həyat ilə beşinci amortizasiya qrupuna aiddir

10 il (120 ay). Transmissiya tərəfində bu tikintinin əməliyyat idarəetmə hüququ mart ayında dayandırılır. Qəbul edən tərəflər may ayında qeydiyyata alınan operativ idarəetmə hüququna malikdirlər.

Transfer və qəbul edən tərəflər büdcə səviyyəsinin bir səviyyəsinin müxtəlif baş menecerlərinə tabedirlər.

1. Mühasibat uçotu, mart ayında ötürücü və qəbul edən partiyalar aşağıdakı girişlər tərəfindən ediləcək:

| Əməliyyatın məzmunu | Debet | Kredit | Məbləğ, ovuşdurmaq. |

Ötürücü tərəfin uçotunda |

|||

| Qarışıq obyektin transferi *: | |||

| - Kitab dəyəri; | Krub<1> 1 401 20 241 | Krub<1> 1 101 13 410 | 330 000 |

| - Hesablanmış amortizasiya | Krub<1> 1 104 13 410 | Krub<1> 1 401 20 241 | 165 000 |

O cümlədən ev sahibi |

|||

| Əlverişli təsis *: | |||

| - Kitab dəyəri; | Krub<3> 1 107 11 310 | Krub<2> 1 401 10 180 | 330 000 |

| - Hesablanmış amortizasiya | Krub<2> 1 401 10 180 | Krub<3> 1 107 11 410 | 165 000 |

| Eyni zamanda tikinti nie off-balans hesabı hesabına (hüquqların dövlət qeydiyyatına qədər) ** | 01 | 1 200 000 | |

* Nişan aşağıdakı sənədlər əsasında tərtib olunur (Məktub № 02-06-07 / 733):

Bildirişlər (f. 0504833);

Sahibinə icazə verən qurumun inzibati aktı əsasında hər iki yaşayış məntəqələrinin imzaladığı binanın (obyektlərin) qəbulu ilə (F. 0306060) -in qəbulu haqqında hərəkət etmək;

Əməliyyat idarəetmə hüququnun ötürmə tərəfinin dayandırılmasını təsdiq edən sənəd.

** Nişan 02-06-07 / 1061 nömrəli məktubda göstərilir.

2. Mühasibat uçotu, May ayında qəbul edən tərəf, strukturları əldə etmək üçün əməliyyat aşağıdakı məftillərdə öz əksini tapacaqdır:

| Əməliyyatın məzmunu | Debet | Kredit | Məbləğ, ovuşdurmaq. |

| Qarşılıqlı yaşayış məntəqələri çərçivəsində əldə edilən quruluşu nəzərə alaraq hüquqların dövlət qeydiyyatı faktı haqqında *: | |||

| - Kitab dəyəri; | Krub<3> 1 101 13 310 | Krub<3> 1 107 11 310 | 330 000 |

| - Hesablanmış amortizasiya | Krub<3> 1 107 11 410 | Krub<3> 1 104 13 410 | 165 000 |

| Eyni zamanda, tikinti balansdan kənarlaşdırılıb | 01 | 330 000 | |

| Balans hesabları üzərində tikinti mühasibatlığı zamanı amortizasiya ** (330 000 rubl / 120 x 1) | Krub<3> 1 401 20 271 | Krub<3> 1 104 13 410 | 2 750 |

* Nişan, qəbul edən partiyada əməliyyat idarəetmə hüququnun dövlət qeydiyyatı təsdiq edən sənədin tətbiqi ilə istinad (f. 0504833) əsasında yerinə yetirilir.

** Nişan arayış əsasında tərtib edilmişdir (f. 0504833). Amortizasiya aprel ayı üçün ayrılmışdır.

Qarışıqlaşdırma hesablamaları çərçivəsində pulsuz köçürmə

Rusiya Federasiyasının müxtəlif səviyyəli büdcələrinin müxtəlif səviyyəli qurumları arasında hökumətlərarası hesablamalar aparılır. Bu yaşayış məntəqələrinin bir hissəsi olaraq daşınmaz əmlakın pulsuz ötürülməsi (alınması) üçün əməliyyatlar qeyd olunur ötürücü tərəf üstündə hesab 0 401 20 251"Rusiya Federasiyasının digər büdcə büdcələrinə köçürülmə xərcləri", tərəflər qəbul etmək - üstündə hesab 0 401 10 151"Rusiya Federasiyasının büdcə sisteminin digər büdcələrindən gəlir gəlirləri" ( maddə 7. və 10 Təlimat Xeyr. 162n).

02-06-07 nömrəli məktubda, Maliyyə Nazirliyi tərəfindən daşınmaz əmlakın hökumətlərarası ötürülməsinin əks olunmasının əks olunmaması, müəllifin dediyinə görə, onlara qarşı müzakirə olunan yazılara bənzər yazılara bənzəyirlər Transmissiya. Yeganə fərq, əvəzinə ötürmə tərəfidir hesablar 0 401 20 241 Göstərilməlidir hesab 0 401 20 251və əvəzinə qəbul tərəfi hesablar 0 401 10 180 - hesab 0 401 10 151.

Bundan əlavə, müəllifin fikrincə, rus rf Krb büdcə təsnifatı üçün başqa bir gəlir kodu olacaq<2>Bu, büdcə hesabı hesabı hesabının 1 - 17 kateqoriyasında, pulsuz müvafiq əmlak üçün əməliyyat işləri apararkən qəbul edən tərəflə ev sahibi tərəfindən göstərilir. Kod əvəzinə XXX 207 00000 00 0000 0000 0000 180 "Digər pulsuz gələnlər" kodu göstərməlidir

№2/2013.

Bu yazıda, əmlakın olub olmadığını düşünün büdcə təşkilatı kassenny? Və hansı mühasibat qeydlərini etməlisiniz?

Qanunvericiliklə yoxlayın

Qanunvericilikdə büdcə təşkilatlarının istismar müdiri hüququna aid əmlak agentliklərinin köçürülməsinə birbaşa qadağa qoyulmur. Bununla birlikdə, bu cür təşkilatların hüquqi statusu bu əməliyyatlarla bağlı məhdudiyyətlərlə əvvəlcədən müəyyən edilir.Əməliyyat rəhbərliyi hüququ üzrə onlara məxsus dövlət və büdcə qurumlarının əmlakı müvafiq dövlət hüquqi şəxslərinə (Maddə 120, 215, 215, 296, Rusiya Federasiyasının Mülki Məcəlləsinə məxsus (bundan sonra) Rusiya Federasiyasının Mülki Məcəlləsi))).

Eyni zamanda, büdcə təşkilatlarının əməliyyat idarəetmə mərhələsində olan əmlaka münasibətdə sahibi, «Rusiya Federasiyasının Mülki Məcəlləsinin 298-ci bəndinin 298-ci bəndinin 10-cu bəndində. Federal Qanunun 9.2-ci bəndində. 7-FZ "qeyri-kommersiya təşkilatlarında"). Beləliklə, sahibinin razılığı olmadan büdcə qurumu yalnız sərəncam vermək hüququna malik deyildir:

- sahibi tərəfindən təsdiqlənmiş və ya büdcə qurumu tərəfindən bu əmlakın alınması üçün sahibi tərəfindən ayrılmış vəsait hesabına, büdcə qurumu tərəfindən əldə edilmiş xüsusilə qiymətli sürücülük mülkiyyəti;

- daşınmaz əmlak.

Öz növbəsində, hər hansı bir əmlakın qəbul edilməsi üçün dövlət qurumlarının hüquqları da mövcud qanunvericiliyin tələbləri ilə məhdudlaşır. Beləliklə, əmlakın qəbul edilməsindən əvvəl bu cür qurumlar öz məzmunu üçün imkanlarını qiymətləndirməlidirlər (texniki və maliyyə, sənətin 3-cü bəndinin 3-cü bəndinin müddəalarını nəzərə alaraq. 219 Büdcə kodu RF (bundan sonra - bc rf))).

Beləliklə, əmlakın büdcə və dövlət qurumu arasında birbaşa büdcə və dövlət qurumu arasında köçürülməsi, bu əməliyyat koordinasiyada aparılıbsa, mövcud qanunvericiliyin tələblərinə zidd olmayacaqdır. Sahibi hüququ olan ictimai hüquqi təhsil adından səlahiyyətləri ilə; büdcə təşkilatını və qurucunun hüquqlarını verən bir orqan ilə; Büdcə fondlarının əsas meneceri (meneceri) ilə.

Transferi bəzəyirik

Müəssisənin əmlakını köçürərkən:- dövlət qurumu üçün əməliyyat idarəetmə hüququnun konsolidasiyasını təmin edən səlahiyyətli orqanın inzibati aktı (büdcə təşkilatının istismar mülkiyyəti hüququnun ləğvi hüququnun ləğvi);

- əmlak köçürməsinin əlaqələndirilməsini təsdiqləyən səlahiyyətli bir orqan aktı (büdcə təşkilatının qiymətli daşınan və daşınmaz əmlakını köçürərkən);

- dövlət qurumunun büdcə qiymətləndirməsinə dəyişikliklərin tətbiqi təsdiqləyən sənədlər (lazım olduqda).

Mühasibat uçotu hesablarını, yəni birbaşa büdcə və dövlət qurumu arasında, yəni büdcə və dövlət qurumu ilə bölüşdürən əmlakın minnətdarlığı, ictimai-hüquqi təhsil çərçivəsində baş verə bilər (Rusiya Maliyyə Nazirliyinin məktubu 04 / tarixli) 01/2011 № 02-06-10 / 1209).

Mülkiyyətin sahibi (məsələn, əmlak Rusiya Federasiyası mülkiyyətindən əmlaka köçürülürsə) bələdiyyə təhsili), Xəzinədarlığın əmlakının mühasibat uçotu hesabına, aktivlərin gəlməsi əks olunmalı və rəsmi qurumun transferi əks olunmalıdır. Üstəlik, əmlakın daşınması birbaşa dövlət qurumunda verilmişdirsə bu qayda da doğru olacaq.

Əməliyyatı əks etdirmək

Bir dövlət hüquqi təhsil çərçivəsində birbaşa büdcə və dövlət qurumu arasında maddi ehtiyatların əsas fəaliyyətinin həyata keçirilməsində iqtisadi ötürmə əməliyyatının mühasibat uçotu sənədlərində əks olunma qaydasını nəzərdən keçirin.Təlimatın 37-ci maddəsinə görə, 174 metr, operatyasiya müəssisəsinin (bələdiyyə) institutu (bələdiyyə) institutu daxil olmaqla maddi ehtiyatların köçürülməsi, bu, 0 105 00.000 "material hesabına büdcə təşkilatının uçotunun uçotu ilə öz əksini tapmışdır ehtiyatlar "və hesabların debeti:

- 4 210 06 560 "Təsisçi ilə hesablamaları artırın" (daşınmaz və xüsusilə dəyərli daşınan əmlak);

- 0 401 20 241 "" Dövlət və bələdiyyə təşkilatlarına pulsuz köçürmələr üçün xərclər "(digər əmlak ötürüldükdə). Dövlətdən maddi ehtiyatların pulsuz alması və bələdiyyə təşkilatları 0 105 00.000 "maddi ehtiyatlar" hesabının debeti və kredit krediti üzrə dövlət qurumunun uçotunda öz əksini tapmışdır və 0 401 10 180 "Digər gəlirlər" (32-ci bəndin 23-cü maddəsi).