Передача основних засобів інший організації в бюджеті. Установи безоплатно (як пожертвування) періодично отримують від сторонніх юридичних та фізичних осіб різні матеріальні цінності. Це можуть бути як матеріальні запаси (наприклад ГС

Основні засоби можуть надходити до установи не тільки за допомогою придбання за плату, а й безоплатно. У цій статті розглянемо відображення безоплатного надходження ОС в програмі "1С: Бухгалтерія державної установи 8, редакція 2.0".

Надходження основних засобів на безоплатній основі можна умовно розділити на три види:

1. безоплатне отримання від установи, підвідомчого тому ж ГРБС (внутрішньовідомче переміщення);

2. надходження основних засобів від засновника;

3. надходження основних засобів з інших бюджетів (від установ, підвідомчих іншим ГРБС).

Розглянемо всі ситуації послідовно.

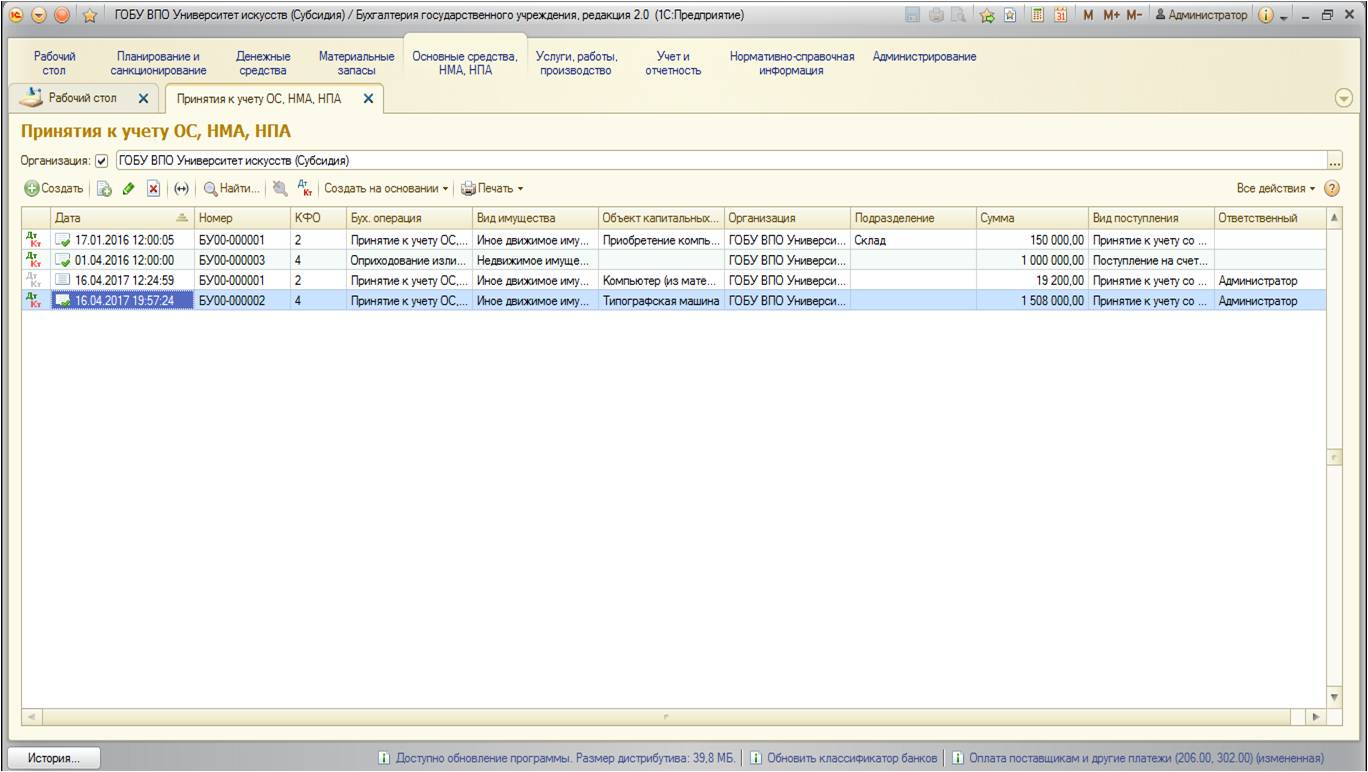

Відображення безоплатного надходження основних засобів в обліку здійснюється за допомогою документа «Прийняття до обліку ОС, НМА, НПА». Знайти його можна:

Відкривається список документів:

За кнопці «Створити» додаємо новий документ:

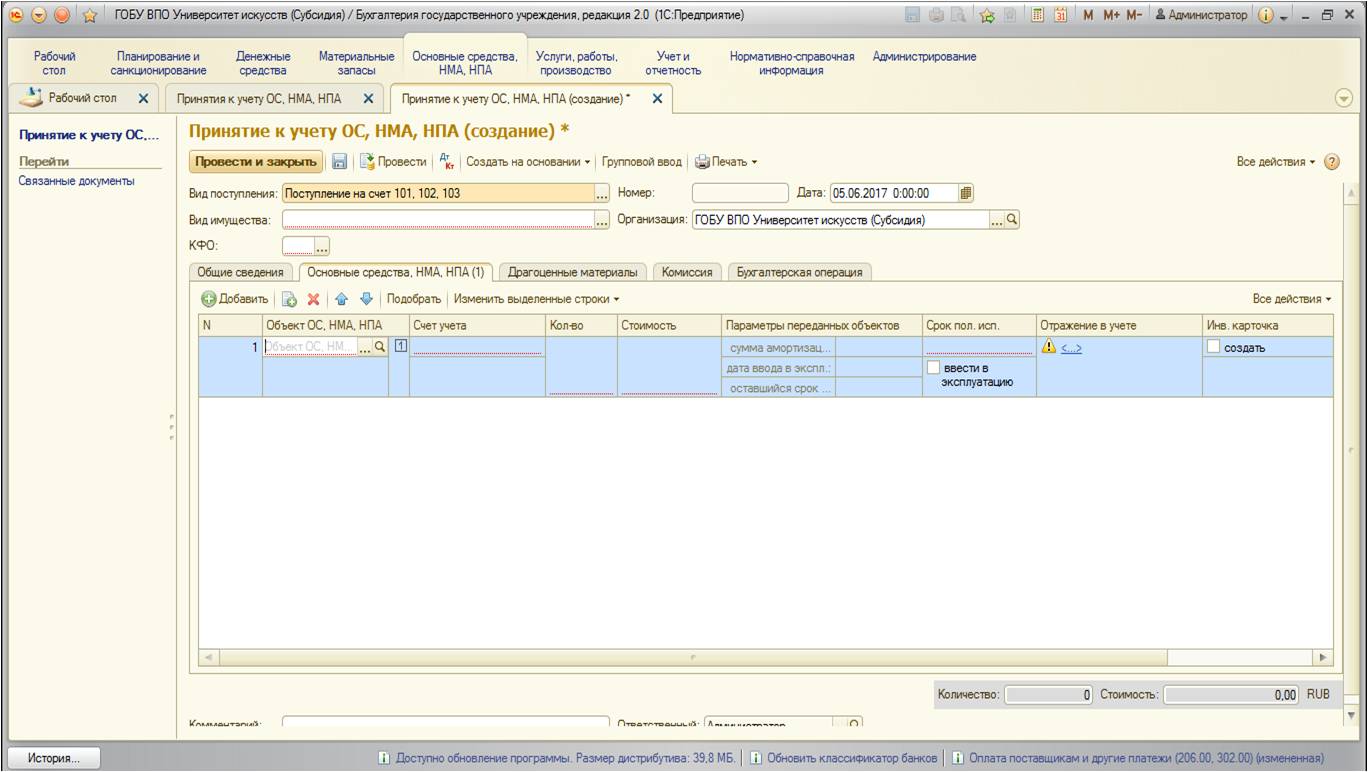

Відкривається спеціальне вікно з переліком видів надходження основних засобів:

Вид надходження з рахунку 106 використовується в тому випадку, коли вартість основного засобу була попередньо акумульована на цьому рахунку як капітальне вкладення.

Вид надходження на рахунки 101,102,103 використовується, якщо надходить готова основна засіб.

Решта видів надходжень - по забалансових рахунках, для спрощеного обліку та зберігання.

У нашому випадку необхідно вибрати вид «Надходження на рахунок 101,102,103»:

![]()

Реквізити документа заповнюються стандартним чином. Але хотілося б загострити увагу саме на реквізиті «Код фінансового забезпечення»: за яким КФВ приймати до обліку основний засіб, отримане безоплатно? У казенних установ використовується КФВ 1 - «Діяльність, що здійснюється за рахунок коштів відповідного бюджету». А для автономних і бюджетних установ можливі варіанти КФВ - 2 «Приносить дохід діяльність (власні доходиу чрежденія)», 4 «Субсидії на виконання державного (муніципального) завдання» або 7 «Кошти з обов'язкового медичному страхуванню». В цілому, можна сказати, що у виборі КФВ грають роль два фактори:

-За допомогою яких засобів прийняте основний засіб буде міститися (тобто, якщо ви приймаєте безоплатно основний засіб, наприклад, автотранспорт, то необхідно враховувати, з яких коштів буде здійснюватися обслуговування цього автотранспорту);

-і другий момент стосується безоплатної передачі всередині бюджету (серед установ, підпорядкованих одному ГРБС): тут варто враховувати, скаку КФВ вибуває основний засіб, зазвичай в цьому випадку ОС приймається на цей же КФВ. Це обумовлено тим, що «господарство» одного ГРБС при безоплатну передачу серед підпорядкованих установ не повинно змінитися (тобто, загальна сума основних засобів на кожному з КФВ не змінюється, передача повинна бути під одним і тим же КФВ).

Далі на вкладці «Основні засоби, НМА, НПА» заповнюються вихідні дані прийнятого до обліку основного засобу:

Якщо основний засіб передається з амортизацією -Дані амортизації вказуються на цій вкладці.

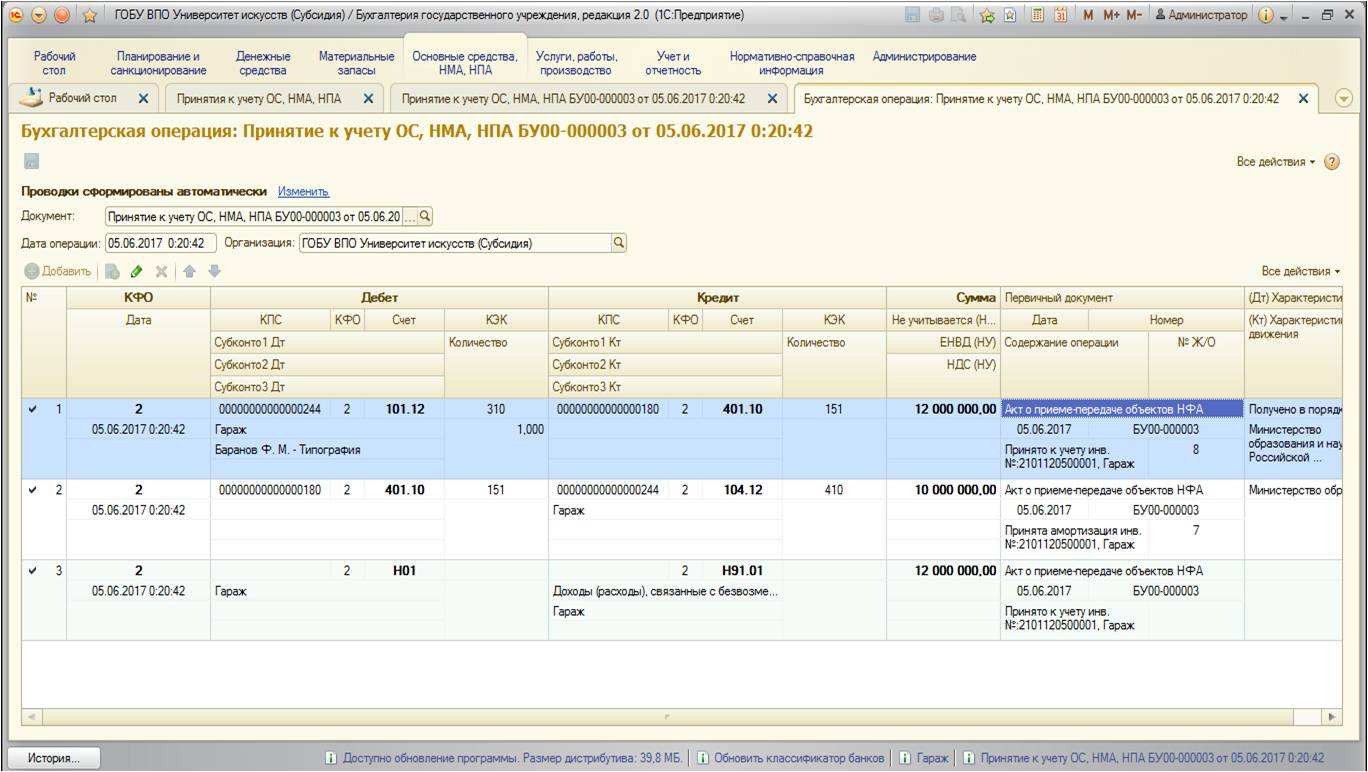

Після того, як основна інформація по основному засобу заповнена, переходимо на вкладку «Бухгалтерська операція»:

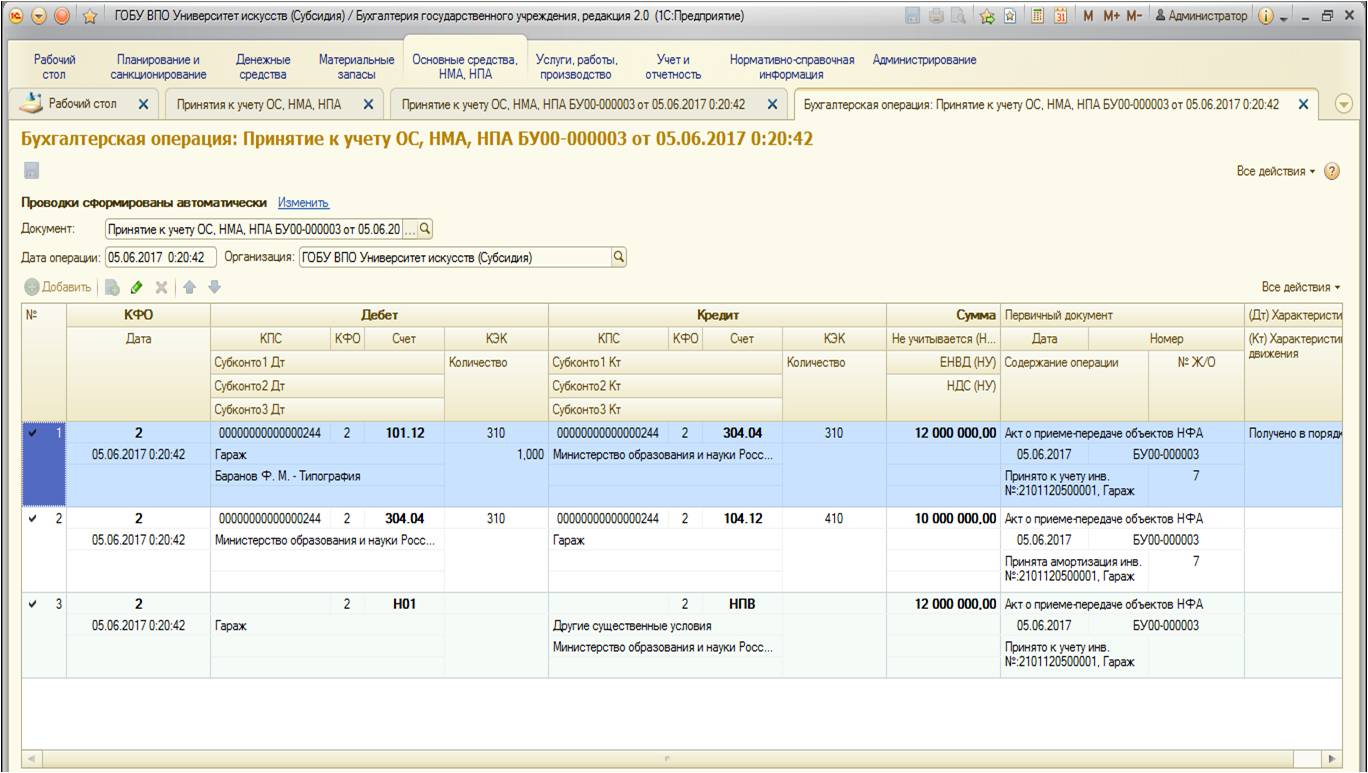

Дані основного засобу при всіх трьох видах безоплатного отримання не відрізняються. Відмінності з'являються тільки в типовій бухгалтерської операції, яка буде використовуватися.

1.Безвозмездное отримання від установи, підвідомчого тому ж ГРБС (внутрішньовідомче переміщення)

У разі безоплатного отримання основного засобу в порядку внутрішньовідомчого переміщення від іншої установи використовується наступна типова операція:

У даній типовій операції кореспондуючих рахунком буде рахунок 304.04.

2.Поступленіе основних засобів від засновника

Може бути від засновника (централізоване отримання) і від установ, підвідомчих того ж ГРБС.

У разі безоплатного отримання основного засобу від засновника використовується наступна типова операція:

У даній типовій операції кореспондуючих рахунком буде рахунок 401.10.

Після проведення документ формує наступні руху по рахунках:

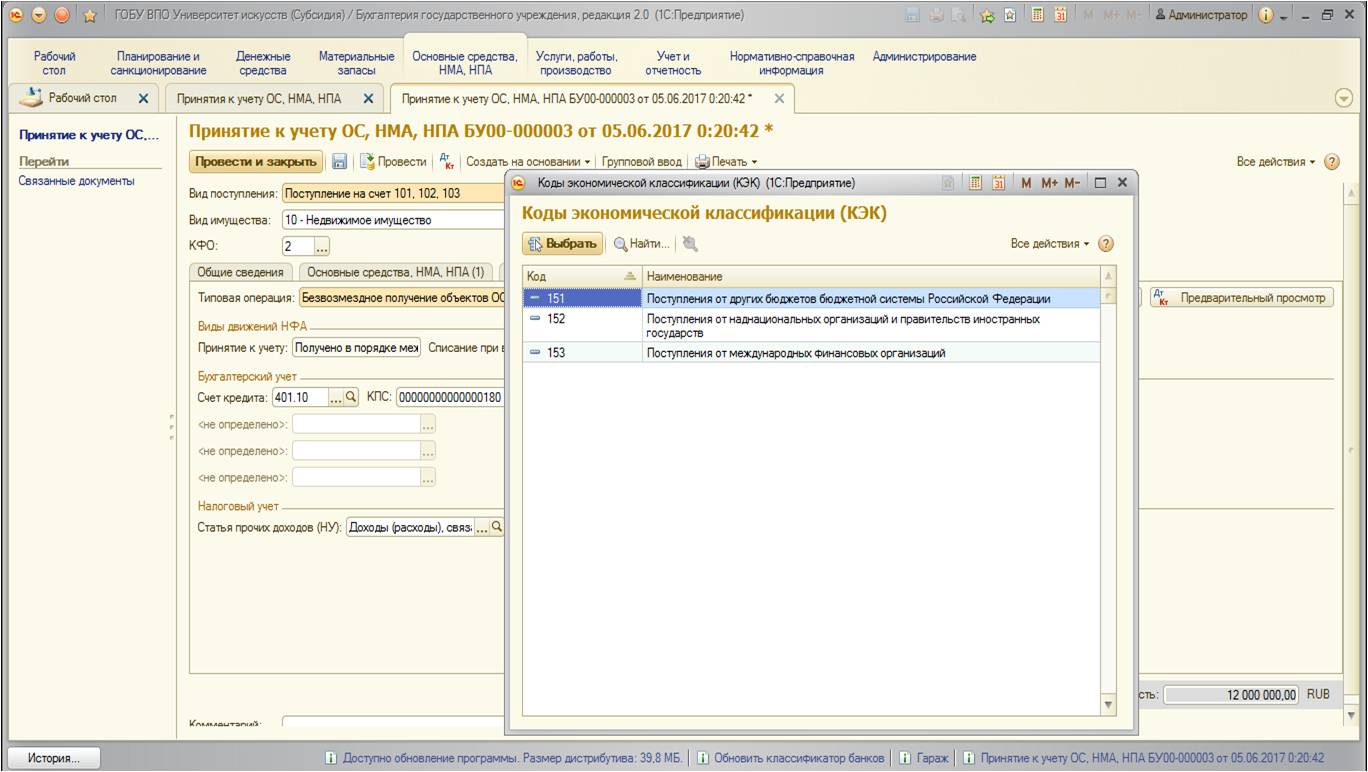

3.Поступленія основних засобів з інших бюджетів (від установ, підвідомчих іншим ГРБС)

При надходженні майна від інших бюджетів використовується наступна операція:

У даній типовій операції кореспондуючих рахунком також буде рахунок 401.10. Відмінністю від попередньої операції є КЕК: в попередньої операції -це Косгеї 180 «Інші доходи», в цій - Косгеї групи 150 «Надходження від ...»:

Документ формує такі проводки:

Установи безоплатно (як пожертвування) періодично отримують від сторонніх юридичних та фізичних осіб різні матеріальні цінності. Це можуть бути як матеріальні запаси (наприклад ПММ), так і об'єкти основних засобів - рухоме майно (наприклад сценічні костюми). Отримане майно планується використовувати переважно в діяльності по виконанню державного завдання.

За яким кодом виду діяльності оприбутковуються безоплатно отримані матеріали бюджетними (автономними) установами?

Розглянувши питання, ми прийшли до наступного висновку:

Безоплатно отримане в якості пожертви майно приймається бюджетними (автономними) установами до бухгалтерського обліку з кодом виду діяльності 2 "Приносить дохід діяльність".

Обгрунтування виведення:

Безоплатна передача однією стороною (дарувальником) іншій стороні (обдаровуваному) речі у власність, відповідно до Цивільного кодексу РФ, є даруванням. Як особливий вид договору дарування ГК РФ розглядає пожертвування. Пожертвування - це дарування речі або права в загальнокорисних цілях (ГК РФ).

Пожертвування можуть робитися громадянам, лікувальним, виховним закладам, установам соціального захисту й інших аналогічних установ, благодійним, науковим і освітнім установам, Фондам, музеям і іншим установам культури, громадським і релігійним організаціям, іншим некомерційним організаціям відповідно до закону, а також Російської Федерації, Суб'єктам Російської Федерації і муніципальних утворень (, ГК РФ).

Бюджетні та автономні установи, в силу закону, є некомерційними організаціями (ГК РФ, федерального закону від 12.01.1996 N 7-ФЗ "Про некомерційні організації"(Далі - Закон N 7-ФЗ) і Федерального закону від 03.11.2006 N 174-ФЗ" Про автономні установи "(далі - Закон N 174-ФЗ)).

Відповідно до Закону N 7-ФЗ одним із джерел формування майна некомерційних організацій можуть бути добровільні майнові внески і пожертвування.

На прийняття пожертви не потрібно чийогось дозволу або згоди (ГК РФ). У зв'язку з тим, що виключення з числа одержувачів пожертвувань законодавством Російської Федерації не встановлені, установи будь-якого типу є правомочним виступати таким поряд з іншими некомерційними організаціями.

Згідно, і, ГК РФ бюджетні, автономні установи вправі самостійно (без згоди власника) розпоряджатися будь-яким надходять в їх розпорядження майном, в тому числі і грошовими коштами, і відповідають їм за своїми зобов'язаннями, за винятком:

- особливо цінного рухомого майна, закріпленого за ними власником або придбаного за рахунок коштів, виділених власником на придбання такого майна;

- відповідного нерухомого майна.

Можливість самостійного розпорядження отриманим майном є підставою для обліку "дохідної" операції в рамках виду діяльності "2" (п. 21 "Інструкції по застосуванню Єдиного плану рахунків бухгалтерського обліку ...", затвердженої Мінфіну Росії від 01.12.2010 N 157н, майно ( основні засоби та матеріальні запаси)). Виняток з цього правила передбачено для операцій з отримання іншого рухомого майна від власника - надходження такого майна має відображатися за видом діяльності "4".

Відповідно до положень Інструкцій по застосуванню Планів рахунків бюджетних і автономних установ від 16.12.2010 N 174н і від 23.12.2010 N 183н відповідно (далі - N 174н, N 183н) безоплатно надходять до бюджетних (автономні) установи від організацій недержавного сектора і фізичних осіб на підставі договорів дарування пожертвування відображаються в обліку з кодом виду діяльності 2 "Приносить дохід діяльність".

Так, відповідно до п. 9 та Інструкції N 174н, п. 9 та Інструкції N 183н прийняття до бухгалтерського обліку отриманих безоплатно об'єктів основних засобів (по їх сформованої первісної вартості) і матеріальних запасів (за вартістю, сформованої при безоплатному отриманні) відображається за дебету відповідних рахунків аналітичного обліку рахунку 2 101 00 000 «Основні засоби", 2 105 00 000 «Матеріальні запаси", і кредитом рахунку 2 401 10 180 "Інші доходи".

При цьому облік основних засобів та інших нефінансових активів за видом діяльності "2" не є перешкодою для їх використання за видом діяльності "4", що важливо для даної ситуації.

Однак при безоплатному отриманні майна слід враховувати той факт, що в установи можуть виникнути додаткові витрати, пов'язані зі сплатою податку на майно організацій, подальшим утриманням даного майна і т.д. З огляду на, що в даному випадку майно передбачається використовувати переважно в рамках діяльності по виконанню державного завдання, на наш погляд, доцільно і зміст даного майна здійснювати за рахунок коштів субсидії, що виділяється для виконання госзаданія.

Згідно Закону N 7-ФЗ, Закону N 174-ФЗ розмір субсидії на виконання державного завдання, що надається бюджетному (автономному) установі на підставі норм БК РФ, розраховується в тому числі і на підставі нормативних витрат на утримання певних видів майна. До такого майна у установ відносяться:

- будь-яке нерухоме майно;

- особливо цінне рухоме майно, закріплене за установами засновником або придбане ними за рахунок відповідних коштів, Виділених засновником.

Тому зміст рухомого майна, отриманого безоплатно і не закріпленого за установою в установленому порядку, за рахунок субсидії, виділеної засновником, неможливо, і витрати по утриманню такого майна установа повинна здійснювати за рахунок власних коштів.

Для того щоб витрати на утримання такого майна враховувалися при розрахунку розміру субсидії на виконання госзаданія, воно, на підставі запиту установи, має бути закріплено за ним засновником в статусі особливо цінного майна (зрозуміло, за умови його відповідності вартісним і іншим критеріям віднесення до такого майна , передбачених постановою N 538 та прийнятими в розвиток цієї постанови правовими актами (Мінфіну Росії від 18.11.2011 N 02-03-10 / 5026, від 17.01.2013 N)).

Як бачимо, у випадках використання безоплатно отриманих нефінансових активів в діяльності по виконанню госзаданія бюджетними (автономними) установами може бути розглянуто питання про переведення цих активів з виду діяльності "2" на вид діяльності "4". Справа в тому, що використання такого прийому дозволяє формувати в обліку повну і достовірну інформацію про:

- фактичної собівартості державних (муніципальних) послуг;

- фінансовий результат за видом діяльності "4".

Застосовувана в даний час методологія бухгалтерського обліку передбачає відображення операцій з переказу нефінансових активів з одного виду фінансового забезпечення (діяльності) на інший з використанням рахунку 0 304 06 000 «Розрахунки з іншими кредиторами" (дивіться, зокрема, Мінфіну Росії від 18.09.2012 N 02-06-07 / 3798, Мінфіну Росії і федерального казначейства від 22.02.2013 NN 02-14-05 / 5145, 42-7.4-05 / 5.1-11). Це пояснюється тим, що подібні операції не призводять до збільшення (зменшення) вартості активів і не змінюють фінансовий результат.

Узагальнюючи сказане, ми вважаємо, що в ситуації, що розглядається установи, маючи встановлену нормативними актами можливість врахувати безоплатно отримане майно тільки в рамках приносить дохід діяльності (вид діяльності "2"), між тим вправі "перевести" його на вид діяльності "4" з виконання державного (муніципального) завдання при дотриманні встановлених законом вимог і умов.

Рекомендуємо також ознайомитися з наступними матеріалами:

-. Переклад в бюджетному (автономному) установі нефінансових активів з коду виду діяльності 2 на код виду діяльності 4;

-. Облік бюджетним (автономним) установою "дохідних" операцій за кодом виду діяльності 2 "Приносить дохід діяльність";

-. Утримання майна, що надійшло до бюджетного (автономне) установа в рамках приносить дохід діяльності.

Відповідь підготував:

Експерт служби Правового консалтингу ГАРАНТ

Сапетіна Ірина

Контроль якості відповіді:

Рецензент служби Правового консалтингу ГАРАНТ

аудитор Монако Ольга

Матеріал підготовлений на основі індивідуальної письмової консультації, наданої в рамках послуги Правовий консалтинг.

Безоплатність - це передача майна, грошових коштів одним особам з боку інших осіб без оплати, безкоштовно 1. При цьому проводитися безоплатна передача може в рамках внутрішньовідомчих, міжвідомчих та міжбюджетних розрахунків. У цій статті розглянуто порядок відображення операцій з безоплатної передачі (отримання) нерухомого майна в обліку казенних установ.

правові положення

Почнемо з того, що майно закріплюється за казенним установою на праві оперативного управління. Установа володіє і користується ним у межах, встановлених законом, відповідно до цілей своєї діяльності та призначенням даного майна і якщо інше не встановлено законом, а розпоряджається ним за згодою власника цього майна ( ст. 296 ГК РФ).

В силу абз. 5 п. 1 ст. 216 ГК РФ право оперативного управління відноситься до речових прав осіб, які не є власниками. При цьому відповідно до п. 1 ст. 131 ГК РФ речові права на нерухоме майно, обмеження цих прав, їх виникнення, перехід і припинення підлягають державній реєстрації в Єдиному державному реєстрі органом, що здійснює державну реєстрацію прав на нерухомість і угод з нею 2. Тобто право оперативного управління на нерухоме майно виникає з моменту його державної реєстрації.

згідно ст. 1 Федерального закону від 21.07.1997 № 122-ФЗ «Про державну реєстрацію прав на нерухоме майно та угод з ним» (Далі - Федеральний закон № 122-ФЗ) нерухомим майном (нерухомістю), права на яке підлягають державній реєстрації, визнаються:

Земельні ділянки та ділянки надр;

Об'єкти, пов'язані з землею так, що їх переміщення без невідповідного збитку їх призначенню неможливе (зокрема, будівлі, споруди, житлові та нежитлові приміщення, підприємства як майнові комплекси).

Факт державної реєстрації прав на вказане майно засвідчується свідоцтвом про державну реєстрацію ( п. 1 ст. 14 Федерального закону № 122-ФЗ). Датою державної реєстрації права оперативного управління є день внесення відповідних записів про даний праві до Єдиного державного реєстру.

Бюджетний облік операцій з безоплатної передачі

Відповідно до п. 4і 5 Інструкції про застосування Плану рахунків бюджетного обліку, затвердженої Наказом Мінфіну РФ від 06.12.2010 № 162н (Далі - Інструкція № 162н), для обліку казенними установами операцій з нерухомим майном, права на яке підлягають державній реєстрації, призначені такі рахунки:

Передача (одержання) об'єктів державного (муніципального) майна (в тому числі нерухомого) здійснюється за балансовою (фактичної) вартості об'єктів обліку з одночасною передачею (прийняттям до обліку) суми раніше нарахованої на цей об'єкт амортизації (у разі її наявності) ( п. 29 Інструкції № 157н 3 ).

Строк корисного використання безоплатно отриманих об'єктів нерухомого майна з метою прийняття до обліку в складі основних засобів і нарахування амортизації визначається виходячи з терміну фактичної експлуатації і терміну раніше нарахованої суми амортизації ( п. 44 Інструкції № 157н).

Безоплатна передача (отримання) може здійснюватися в рамках внутрішньовідомчих , міжвідомчих і міжбюджетних розрахунків .

Порядок відображення в бюджетному обліку казенних установ операцій з безоплатної передачі нерухомого майна в рамках перших двох видів розрахунків (внутрішньовідомчих і міжвідомчих) викладено Мінфіном в листах від 01.03.2011 № 02-06-07/733 і від 30.03.2012 № 02-06-07/1061 .

У першому листі фахівці фінансового відомства відводять важливу роль кодами бюджетної класифікації, Які слід вказувати з 1 по 17 розряди номера рахунку бюджетного обліку сторонами розрахунків (передавальної і приймаючої) при відображенні в обліку операцій з безоплатної передачі. Серед них:

КРБ<1> - код витрат за бюджетною класифікацією РФ, за яким враховано передане майно;

КРБ<2> - код доходів за бюджетною класифікацією РФ

XXX 2 07 00000 00 0000 180 «Інші безоплатні надходження» відповідного бюджету бюджетної системи РФ;

КРБ<3> - код витрат за бюджетною класифікацією РФ, за яким отримане майно підлягає обліку одержує стороною.

Безоплатна передача в рамках внутрішньовідомчих розрахунків

Внутрішньовідомчі розрахунки - це розрахунки між установами, підвідомчими одному головному розпоряднику (розпоряднику) бюджетних коштів. Для обліку таких розрахунків призначений рахунок 0 304 04 000. Аналітичний облік за рахунком ведеться в Картці обліку коштів і розрахунків в розрізі учасників розрахунків (утримань), а облік операцій - в журналах операцій у відповідності до змісту господарської операції. Зокрема, облік операцій з безоплатної передачі нерухомого майна ведеться в Журналі операцій з вибуття та переміщення нефінансових активів (ф. 0504071) ( п. 276- 278 Інструкції № 157н).

З порядком відображення в обліку передавальної і приймаючої сторін операцій по внутриведомственной передачі (отримання) нерухомого майна познайомимося на прикладі.

Вартість переданого нежитлової будівлі складає 1 200 000 руб., Сума раніше нарахованої амортизації - 400 000 руб. Будівля відноситься до дев'ятої амортизаційної групі з терміном корисного використання 30 років (360 міс.). Право на оперативне управління цим будинком у сторони, яка передає припинено в січні. У приймаючої сторони право оперативного управління зареєстровано в травні.

Передає і приймає сторони є установами, підвідомчими одному головному розпоряднику.

1. У бухгалтерському обліку передавальної і приймаючої сторін в січні будуть проведені такі записи:

| зміст операції | Дебет | кредит | Сума, руб. |

В обліку передавальної сторони |

|||

| Внутрівідомча передача нежитлової будівлі *: | |||

| - балансова вартість; | КРБ<1> 1 304 04 310 | КРБ<1> 1 101 12 410 | 1 200 000 |

| - нарахована амортизація | КРБ<1> 1 104 12 410 | КРБ<1> 1 304 04 310 | 400 000 |

В обліку приймаючої сторони |

|||

| Внутрішньовідомче отримання нежитлової будівлі *: | |||

| - балансова вартість; | КРБ<3> 1 107 11 310 | КРБ<1> 1 304 04 310 | 1 200 000 |

| - нарахована амортизація | КРБ<1> 1 304 04 310 | КРБ<3> 1 107 11 410 | 400 000 |

| Одночасно нежитлова будівля ставиться на позабалансовий облік (до моменту державної реєстрації прав) ** | 01 | 1 200 000 | |

Сповіщення (ф. 0504833);

Акта про прийом-передачу будівлі (споруди) (ф. 0306030), підписаного обома сторонами розрахунків на підставі розпорядчого акта органу, здійсню-

ствляющего повноваження власника;

** Проводка приведена відповідно до Листа № 02-06-07 / тисячі шістьдесят-один. У листі не сказано, за якою вартістю слід відображати приймається об'єкт на позабалансовий облік. згідно п. 333 Інструкції № 157н об'єкт майна, отриманий установою від балансоутримувача (власника) майна, враховується на позабалансовому рахунку 01 на підставі акту прийому-передачі (іншого документа, що підтверджує отримання майна і права його користування) за вартістю, вказаною (певної) передавальної стороною (власником). Однак з даної норми не зовсім ясно, яку вартість вказувати - балансову або залишкову. У прикладі вказана балансова вартість прийнятого об'єкта нерухомого майна.

2. В обліку приймаючої сторони в травні операції з отримання нежитлової будівлі будуть відображені бухгалтерськими проводками:

| зміст операції | Дебет | кредит | Сума, руб. |

| Прийняття до обліку нежитлової будівлі, отриманого в рамках внутрішньовідомчих розрахунків, за фактом державної реєстрації прав *: | |||

| - балансова вартість; | КРБ<3> 1 101 12 310 | КРБ<3> 1 107 11 310 | 1 200 000 |

| - нарахована амортизація | КРБ<3> 1 107 11 410 | КРБ<3> 1 104 12 410 | 400 000 |

| Одночасно нежитлова будівля списується з позабалансового обліку | 01 | 1 200 000 | |

| Нарахування амортизації за час обліку нежитлової будівлі на позабалансовому обліку ** (1 200 000 руб. / 360 х 3) | КРБ<3> 1 401 20 271 | КРБ<3> 1 104 12 410 | 10 000 |

** Проводка оформляється на підставі Довідки (ф. 0504833). Амортизація донараховано за лютий - квітень.

Безоплатна передача в рамках міжвідомчих розрахунків

В рамках міжвідомчих розрахунків здійснюються операції з безоплатної передачі (отримання) об'єктів нерухомості між установами, підвідомчими різним головним розпорядникам (розпорядникам) одного рівня бюджету. В обліку сторони, яка передає дані операції відображаються на рахунку 0 401 20 241 «Витрати на безоплатні перерахування державним і муніципальним організаціям», а в обліку приймаючої сторони - на рахунку 0 401 10 180 "Інші доходи" ( п. 7 і 10 Інструкції № 162н).

Порядок відображення міжвідомчої передачі нерухомого майна в обліку передавальної і приймаючої сторін розглянемо на прикладі.

Вартість переданого споруди становить 330 000 руб., Сума раніше нарахованої амортизації - 165 000 руб. Спорудження відноситься до п'ятої амортизаційної групі з терміном корисного використання

10 років (120 міс.). Право на оперативне управління цією спорудою у сторони, яка передає припинено в березні. У приймаючої сторони право оперативного управління зареєстровано в травні.

Передає і приймає сторони є установами, підвідомчими різним головним розпорядникам одного рівня бюджету.

1. У бухгалтерському обліку передавальної і приймаючої сторін в березні будуть зроблені такі записи:

| зміст операції | Дебет | кредит | Сума, руб. |

В обліку передавальної сторони |

|||

| Міжвідомча передача споруди *: | |||

| - балансова вартість; | КРБ<1> 1 401 20 241 | КРБ<1> 1 101 13 410 | 330 000 |

| - нарахована амортизація | КРБ<1> 1 104 13 410 | КРБ<1> 1 401 20 241 | 165 000 |

В обліку приймаючої сторони |

|||

| міжвідомча напів- чення споруди *: | |||

| - балансова вартість; | КРБ<3> 1 107 11 310 | КРБ<2> 1 401 10 180 | 330 000 |

| - нарахована амортизація | КРБ<2> 1 401 10 180 | КРБ<3> 1 107 11 410 | 165 000 |

| одночасно сооруже- ня ставиться на позабалансовий облік (до моменту державної реєстрації прав) ** | 01 | 1 200 000 | |

* Проводка оформляється на підставі наступних документів (Лист № 02-06-07 / 733):

Сповіщення (ф. 0504833);

Акта про прийом-передачу будівлі (споруди) (ф. 0306030), підписаного обома сторонами розрахунків на підставі розпорядчого акта органу, що здійснює повноваження власника;

Документа, що підтверджує припинення у сторони, яка передає права оперативного управління.

** Проводка приведена в Листі № 02-06-07 / тисяча шістьдесят один.

2. У бухгалтерському обліку приймаючої сторони в травні операції з отримання споруди будуть відображені наступними проводками:

| зміст операції | Дебет | кредит | Сума, руб. |

| Прийняття до обліку споруди, отриманого в рамках міжвідомчих розрахунків, за фактом державної реєстрації прав *: | |||

| - балансова вартість; | КРБ<3> 1 101 13 310 | КРБ<3> 1 107 11 310 | 330 000 |

| - нарахована амортизація | КРБ<3> 1 107 11 410 | КРБ<3> 1 104 13 410 | 165 000 |

| Одночасно спорудження списується з позабалансового обліку | 01 | 330 000 | |

| Нарахування амортизації за час обліку споруди на позабалансовому обліку ** (330 000 руб. / 120 х 1) | КРБ<3> 1 401 20 271 | КРБ<3> 1 104 13 410 | 2 750 |

* Проводка оформляється на підставі Довідки (ф. 0504833) з додатком документа, що підтверджує державну реєстрацію права на оперативне управління у приймаючої сторони.

** Проводка оформляється на підставі Довідки (ф. 0504833). Амортизація донараховано за квітень.

Безоплатна передача в рамках міжбюджетних розрахунків

Міжбюджетні розрахунки здійснюються між установами різних рівнів бюджетів бюджетної системи РФ. Операції з безоплатної передачі (отримання) нерухомого майна в рамках даних розрахунків відображаються в обліку сторони, яка передає на рахунку 0 401 20 251«Витрати на перерахування іншим бюджетам бюджетної системи Російської Федерації», приймаючої сторони - на рахунку 0 401 10 151«Доходи від надходжень від інших бюджетів бюджетної системи Російської Федерації» ( п. 7 і 10 Інструкції № 162н).

У Листі № 02-06-07 / 733 проведення з відображення міжбюджетної передачі нерухомого майна Мінфіном не наводяться, однак, на думку автора, вони аналогічні проведенням, розглянутим при міжвідомчої передачі. Різниця лише в тому, що передавальній стороні замість рахунки 0 401 20 241 слід вказувати рахунок 0 401 20 251, А приймаючій стороні замість рахунки 0 401 10 180 - рахунок 0 401 10 151.

Крім того, на думку автора, буде іншим код доходів за бюджетною класифікацією РФ КРБ<2>, Який вказується в розрядах 1 - 17 номера рахунку бюджетного обліку приймаючою стороною при відображенні в обліку операцій з безоплатного отримання нерухомого майна. Замість коду XXX 207 00000 00 0000 180 «Інші безоплатні надходження» слід вказувати код

№2/2013.

У цій статті розглянемо, чи можлива безоплатна передача майна від бюджетної установи казенному? І які бухгалтерські записи при цьому необхідно зробити?

Звіряємося до законодавства

Законодавство не містить прямої заборони на передачу казенним установам майна, що належить на праві оперативного управління бюджетним установам. Однак правове положення таких організацій зумовлює обмеження, пов'язані з даними операціями.Майно державних (муніципальних) казенних і бюджетних установ, що належить їм на праві оперативного управління, є власністю відповідних публічно-правових утворень (ст. 120, 214, 215, 296 Цивільного кодексу РФ (далі - ГК РФ)).

Разом з тим права власника щодо майна, яке перебуває в оперативному управлінні бюджетних установ, істотно обмежені (ст. 298 ЦК України, п. 10 ст. 9.2 Федерального закону від 12.01.1996 № 7-ФЗ «Про некомерційні організації»). Так, бюджетна установа без згоди власника не має права розпоряджатися тільки:

- особливо цінним рухомим майном, закріпленим за ним власником або придбаним бюджетною установою за рахунок коштів, виділених йому власником на придбання такого майна;

- нерухомим майном.

У свою чергу, права казенних установ на прийняття будь-якого майна також обмежуються вимогами чинного законодавства. Так, до прийняття майна таким установам слід оцінювати свої можливості щодо його змісту (технічні і фінансові, з урахуванням положень п. 3 ст. 219 бюджетного кодексу РФ (далі - БК РФ)).

Таким чином, передача майна безпосередньо між бюджетним і казенним установою не суперечитиме вимогам чинного законодавства, якщо дана операція здійснюється за погодженням:. з органом, що здійснює від імені публічно-правового утворення права власника; з органом, що здійснює щодо бюджетної установи функції і права засновника; ^ З головним розпорядником (розпорядником) бюджетних коштів.

оформляємо передачу

При передачі майна установи повинні мати у своєму розпорядженні:- розпорядчим актом уповноваженого органу, що передбачають закріплення права оперативного управління за казенним установою (припинення права оперативного управління майном у бюджетної установи);

- актом уповноваженого органу, який підтверджує узгодження передачі майна (при передачі особливо цінного рухомого і нерухомого майна бюджетної установи);

- документами, що підтверджують внесення змін до бюджетної кошторис казенного установи (при необхідності).

Безоплатна передача майна, минаючи рахунки обліку скарбниці, т. Е. Безпосередньо між бюджетним і казенним установою, в установленому порядку може бути здійснена в рамках одного публічно-правового освіти (див. Лист Мінфіну Росії від 01.04.2011 № 02-06-10 / 1209).

Якщо змінюється власник майна (наприклад, майно передається з власності суб'єкта РФ у власність муніципального освіти), То на рахунках з обліку майна скарбниці обов'язково повинно бути відображено надходження активів і їх передача казенному установі. Більш того, дане правило буде справедливо і в тому випадку, якщо відвантаження майна була проведена безпосередньо в казенне установа.

відображаємо операції

Розглянемо порядок відображення в бухгалтерському обліку господарської операції з передачі при здійсненні основної діяльності матеріальних запасів безпосередньо між бюджетним і казенним установою в рамках одного публічно-правового освіти.Згідно п. 37 Інструкції № 174н передача матеріальних запасів державного (муніципального) установи, в т. Ч. При припиненні права оперативного управління, відображається в обліку бюджетної установи за кредитом рахунка 0 105 00 000 «Матеріальні запаси» і дебету рахунків:

- 4 210 06 560 «Збільшення розрахунків із засновником» (при передачі нерухомого та особливо цінного рухомого майна);

- 0 401 20 241 «Витрати на безоплатні перерахування державним і муніципальним організаціям» (при передачі іншого майна). Безоплатне отримання матеріальних запасів від державних і муніципальних організацій відображається в обліку казенного установи за дебетом рахунка 0 105 00 000 «Матеріальні запаси» і кредитом рахунка 0 401 10 180 «Інші доходи» (п. 23 Інструкції № 162н).