Рахунок коштів відповідного бюджету бюджетної. Бюджетний кредит, субсидії, субвенції, інвестиції

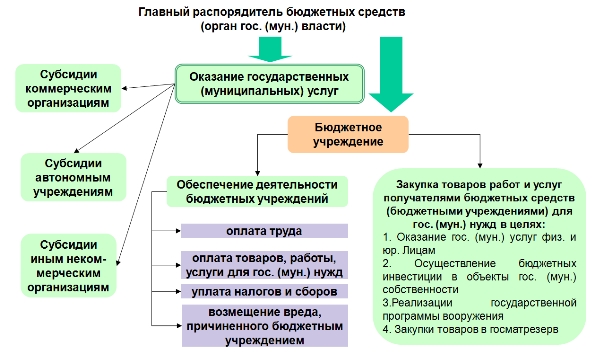

Основними формами витрат бюджету є асигнування на надання державних (муніципальних) послуг (виконання робіт), в тому числі асигнування на оплату державних (муніципальних) контрактів на поставку товарів, виконання робіт, надання послуг для державних (муніципальних) потреб; соціальне забезпечення населення; надання субсидій юридичним особам (за винятком субсидій державним (муніципальним) установам), індивідуальним підприємцям, фізичним особам - виробникам товарів, робіт, послуг; надання бюджетних інвестицій юридичним особам, які не є державними (муніципальними) установами; надання міжбюджетних трансфертів; надання платежів, внесків, безоплатних перерахувань суб'єктам міжнародного права; обслуговування державного (муніципального) боргу; виконання судових актів за позовами до Російської Федерації, Суб'єктам Російської Федерації, муніципальних утворень про відшкодування шкоди, завданої громадянинові або юридичній особі в результаті незаконних дій (бездіяльності) органів державної влади (Державних органів), органів місцевого самоврядування або посадових осіб цих органів.

До бюджетних асигнувань на надання державних (муніципальних) послуг (виконання робіт) відносяться асигнування на: забезпечення виконання функцій казенних установ, в тому числі з надання державних (муніципальних) послуг (виконання робіт) фізичним та (або) юридичним особам; надання субсидій бюджетним і автономним установам, включаючи субсидії на відшкодування нормативних витрат, пов'язаних з наданням ними державних (муніципальних) послуг (виконанням робіт) фізичним та (або) юридичним особам; надання субсидій некомерційним організаціям, Які не є державними (муніципальними) установами, в тому числі відповідно до договорів (угод) на надання зазначеними організаціями державних (муніципальних) послуг (виконання робіт) фізичним та (або) юридичним особам; здійснення бюджетних інвестицій в об'єкти державної (муніципальної) власності (за винятком державних (муніципальних) унітарних підприємств); закупівлю товарів, робіт і послуг для державних (муніципальних) потреб (за винятком бюджетних асигнувань для забезпечення виконання функцій казенного установи), в тому числі з метою: надання державних (муніципальних) послуг фізичним і юридичним особам; розробки, закупівлі і ремонту озброєнь, військової та спеціальної техніки, продукції виробничо-технічного призначення і майна в рамках державного оборонного замовлення; закупівлі товарів до державного матеріального резерву.

бюджетні асигнування на надання державних (муніципальних) послуг, виконання робіт здійснюються на основі державного (муніципального) завдання - документ, що встановлює вимоги до складу, якості і (або) обсягу (змістом), умов, порядку і результатами надання державних (муніципальних) послуг (виконання робіт ).

Державне (муніципальне) завдання повинне містити показники, що характеризують якість і (або) обсяг (зміст) надаються державних (муніципальних) послуг (виконуваних робіт); порядок контролю за виконанням державного (муніципального) завдання, в тому числі умови та порядок його дострокового припинення; вимоги до звітності про виконання державного (муніципального) завдання.

Державне (муніципальне) завдання на надання державних (муніципальних) послуг фізичним і юридичним особам також має містити визначення категорій фізичних і (або) юридичних осіб, які є споживачами відповідних послуг; порядок надання відповідних послуг; граничні ціни (тарифи) на оплату відповідних послуг фізичними або юридичними особами у випадках, якщо законодавством Російської Федерації передбачено їх надання на платній основі, або порядок встановлення зазначених цін (тарифів) у випадках, встановлених законодавством Російської Федерації.

Показники державного (муніципального) завдання використовуються при складанні проектів бюджетів для планування бюджетних асигнувань на надання державних (муніципальних) послуг (виконання робіт), складанні бюджетного кошторису казенного установи, а також для визначення обсягу субсидій на виконання державного (муніципального) завдання бюджетним або автономним установою .

Державне (муніципальне) завдання на надання державних (муніципальних) послуг (виконання робіт) федеральними установами, установами суб'єкта Російської Федерації, муніципальними установами формується в порядку, встановленому відповідно Урядом Російської Федерації, вищим виконавчим органом державної влади суб'єкта Російської Федерації, місцевою адміністрацією муніципального освіти, на термін до одного року в разі затвердження бюджету на черговий фінансовий рік і на термін до трьох років у разі затвердження бюджету на черговий фінансовий рік і плановий період (з можливим уточненням при складанні проекту бюджету) .

Державне (муніципальне) завдання формується для бюджетних і автономних установ, А також казенних установ, визначених відповідно до рішення органу державної влади ( державного органу), Органу місцевого самоврядування, який здійснює бюджетні повноваження головного розпорядника бюджетних коштів.

Фінансове забезпечення виконання державних (муніципальних) завдань здійснюється за рахунок коштів федерального бюджету і бюджетів державних позабюджетних фондів Російської Федерації, бюджетів суб'єктів Російської Федерації і бюджетів територіальних державних позабюджетних фондів, місцевих бюджетів в порядку, встановленому відповідно Урядом Російської Федерації, вищим виконавчим органом державної влади суб'єкта Російської Федерації, місцевою адміністрацією.

Розміщення замовлень на поставки товарів, виконання робіт, надання послуг для державних потреб здійснюється на основі контрактів, які укладаються і оплачуються в межах лімітів бюджетних зобов'язань.

Ліміт бюджетних зобов'язань - обсяг прав в грошовому вираженні на прийняття бюджетною установою бюджетних зобов'язань та (або) їх виконання в поточному фінансовому році (поточному фінансовому році і плановому періоді).

У разі якщо предметом державного (муніципального) контракту є виконання робіт, надання послуг, тривалість яких становить понад один рік, а бюджет затверджується тільки на черговий фінансовий рік, то контракти можуть полягати в межах коштів, встановлених на відповідні цілі довгостроковими цільовими програмами (проектами) на термін їх реалізації. Те ж саме положення діє в тому випадку, якщо тривалість виконання робіт, надання послуг перевищує три роки, а бюджет розробляється на черговий фінансовий рік і плановий період. Контракти на більш тривалі періоди можуть складатися відповідно до рішень вищого виконавчого органу державної влади в порядку, визначеному Кабінетом Міністрів України.

У разі якщо закупівлі здійснюються без укладання державних контрактів, то одержувачі бюджетних коштів зобов'язані вести реєстри закупівель. Реєстри закупівель повинні містити коротку назву закуповуваних товарів, робіт, послуг, найменування та місцезнаходження постачальників, підрядників і виконавців послуг, ціну і дату закупівлі.

Одним з напрямків бюджетних асигнувань є забезпечення виконання функцій казенних установ, куди входить: оплата праці працівників казенних установ, грошове утримання працівників органів державної влади суб'єктів Російської Федерації, органів місцевого самоврядування, осіб, що заміщають державні посади суб'єктів Російської Федерації і муніципальні посади, державних і муніципальних службовців, інших категорій працівників, відрядження та інші виплати відповідно до трудовими договорами (контрактами) і законодавством Російської Федерації, суб'єктів Російської Федерації і муніципальними правовими актами; оплата поставок товарів, виконання робіт, надання послуг для державних потреб суб'єкта РФ, муніципальних потреб; оплата податків, зборів та інших обов'язкових платежів в бюджетну систему Російської Федерації; відшкодування шкоди, заподіяної бюджетною установою суб'єкта Російської Федерації, муніципального освіти при здійсненні його діяльності.

Бюджетні асигнування на соціальне забезпечення населення включають бюджетні асигнування на надання соціальних виплат громадянам або придбання товарів, робіт, послуг на користь громадян для забезпечення їх потреб з метою реалізації заходів соціальної підтримки населення. Соціальне забезпечення населення може здійснюватися за допомогою прийняття публічних нормативних зобов'язань.

Публічні нормативні зобов'язання - публічні зобов'язання перед фізичною особою, що підлягають виконанню в грошовій формі в установленому відповідним законом, іншим нормативно-правовим актом розмірі або мають встановлений порядок його індексації. У публічні нормативні зобов'язання не включаються виплати фізичній особі, Передбачені статусом державних (муніципальних) службовців, а також особам, що заміщає, державні посади, працівникам казенних установ, військовослужбовцям, які проходять військову службу за призовом, особам, які навчаються (вихованцям) в державних (муніципальних) освітніх установах. Зазначені виплати проходять в бюджетних витратах на забезпечення виконання функцій казенних організацій.

Бюджетні асигнування на виконання публічних нормативних зобов'язань передбачаються окремо по кожному виду зобов'язань у вигляді пенсій, допомог, компенсацій та інших соціальних виплат, а також здійснення заходів соціальної підтримки населення.

Субсидії юридичним особам (за винятком субсидій державним (муніципальним) установам), індивідуальним підприємцям, фізичним особам - виробникам товарів, робіт, послуг надаються на безоплатній та безповоротній основі з метою відшкодування витрат або недоотриманих доходів у зв'язку з виробництвом (реалізацією) товарів, виконанням робіт , наданням послуг.

Субсидії виробникам товарів, робіт, послуг надаються з федерального бюджету і бюджетів державних позабюджетних фондів Російської Федерації - у випадках і порядку, передбачених федеральним законом про федеральний бюджет, федеральними законами про бюджетах державних позабюджетних фондів Російської Федерації та прийнятими відповідно до них нормативно-правовими актами Уряду Російської Федерації.

Надання субсидій на відшкодування витрат по сплаті митних платежів, понесених юридичними особами, індивідуальними підприємцями, Які є особами, які беруть участь в реалізації проекту створення та забезпечення функціонування територіально відокремленого комплексу (інноваційного центру «Сколково»), здійснюється у формі авансових платежів за рахунок коштів федерального бюджету.

Відповідно до довгостроковими цільовими програмами або в установленому ними порядку рішеннями головних розпорядників бюджетних коштів відповідних бюджетів можуть здійснюватися бюджетні інвестиції в об'єкти державної, муніципальної власності в формі капітальних вкладень в основні засоби державних, муніципальних установ і державних, муніципальних унітарних підприємств.

Рішення про підготовку та реалізацію бюджетних інвестицій в об'єкти капітального будівництва державної власності Російської Федерації в формі капітальних вкладень в основні засоби федеральних державних установ кошторисною вартістю понад 1,5 мільярда рублів і в об'єкти капітального будівництва федеральних державних унітарних підприємств незалежно від їх кошторисної вартості, не включені в довгострокові цільові програми, приймаються Урядом Російської Федерації.

Рішення про підготовку та реалізацію бюджетних інвестицій в об'єкти капітального будівництва державної власності Російської Федерації кошторисною вартістю менше 1,5 мільярда рублів, не включені в довгострокові цільові програми, приймаються головним розпорядником коштів федерального бюджету (суб'єктом бюджетного планування) в порядку, затвердженому Кабінетом Міністрів України.

Надання бюджетних інвестицій державному (муніципальному) унітарному підприємству, заснованому на праві господарського відання, тягне відповідні збільшення статутного фонду державного (муніципального) унітарного підприємства в порядку, встановленому законодавством про державні (муніципальних) унітарних підприємствах.

Надання бюджетних інвестицій державному (муніципальному) унітарному підприємству, заснованому на праві оперативного управління, автономному та бюджетній установі тягне відповідне збільшення вартості основних засобів, що знаходяться на праві оперативного управління, державного (муніципального) унітарного підприємства, автономного і бюджетної установи.

Бюджетні інвестиції в об'єкти капітального будівництва державної (муніципальної) власності у формі капітальних вкладень в основні засоби можуть здійснюватися відповідно до концесійними угодами.

Здійснення бюджетних інвестицій з федерального бюджету в об'єкти капітального будівництва державної та муніципальної власності, які не належать (не можуть бути віднесені) відповідно до державної власності Російської Федерації не допускається.

Федеральним законом про федеральний бюджет може передбачатися надання субсидій бюджетам суб'єктів Російської Федерації на співфінансування об'єктів капітального будівництва державної власності суб'єктів Російської Федерації, бюджетні інвестиції в які здійснюються з бюджетів суб'єктів Російської Федерації, або на надання відповідних субсидій з бюджетів суб'єктів Російської Федерації на співфінансування об'єктів капітального будівництва муніципальної власності, бюджетні інвестиції в які здійснюються з місцевих бюджетів.

Надання бюджетних інвестицій юридичним особам, які не є державними і муніципальними установами та державними або муніципальними унітарними підприємствами, спричиняє виникнення права державної або муніципальної власності на еквівалентну частина статутних (складеному) капіталів зазначених юридичних осіб, яке оформляється участю Російської Федерації, суб'єктів Російської Федерації і муніципальних утворень в статутному (складеному) капіталі таких юридичних осіб відповідно до цивільного законодавства Російської Федерації. Оформлення частки Російської Федерації, суб'єкта Російської Федерації, муніципального освіти в статутному (складеному) капіталі, що належить Російської Федерації, суб'єкту Російської Федерації, муніципального утворення, здійснюється в порядку і за цінами, які визначаються відповідно до законодавства Російської Федерації.

Бюджетні інвестиції, плановані до надання юридичним особам, які не є державними і муніципальними установами та державними або муніципальними унітарними підприємствами, затверджуються законом (рішенням) про бюджет шляхом включення в закон (рішення) про бюджет текстової статті із зазначенням юридичної особи, обсягу і мети виділених бюджетних асигнувань.

Договір між Урядом Російської Федерації, вищим виконавчим органом державної влади суб'єкта Російської Федерації або уповноваженими ними федеральними органами виконавчої влади, Виконавчими органами державної влади суб'єкта Російської Федерації, а також місцевою адміністрацією муніципального освіти і юридичною особою, зазначеним у пункті 1 цієї статті, про участь відповідно Російської Федерації, суб'єкта Російської Федерації або муніципального освіти у власності суб'єкта інвестицій оформляється протягом трьох місяців після дня вступу в силу закону (рішення) про бюджет.

Відсутність оформлених в установленому порядку договорів служить підставою для ненадання бюджетних інвестицій.

У видатковій частині бюджетів бюджетної системи Російської Федерації (за винятком бюджетів державних позабюджетних фондів) передбачається створення резервних фондів виконавчих органів державної влади ( місцевих адміністрацій) - в федеральному бюджеті резервного фонду Кабінету Міністрів України.

У видатковій частині бюджетів бюджетної системи Російської Федерації забороняється створення резервних фондів законодавчих (представницьких) органів і депутатів законодавчих (представницьких) органів.

Розмір резервних фондів виконавчих органів державної влади (місцевих адміністрацій) встановлюється законами (рішеннями) про відповідні бюджети і не може перевищувати 3% затвердженого зазначеними законами (рішеннями) загального обсягу витрат.

Кошти резервних фондів виконавчих органів державної влади (місцевих адміністрацій) направляються на фінансове забезпечення непередбачених витрат, в тому числі на проведення аварійно-відновлювальних робіт та інших заходів, пов'язаних з ліквідацією наслідків стихійних лих та інших надзвичайних ситуацій.

Бюджетні асигнування резервного фонду Кабінету Міністрів України, передбачені в складі федерального бюджету, використовуються за рішенням Уряду Російської Федерації.

Порядок використання бюджетних асигнувань резервного фонду Кабінету Міністрів України встановлюється Кабінетом Міністрів України.

Звіт про використання бюджетних асигнувань резервних фондів виконавчих органів державної влади додається до щоквартального і річного звітів про виконання відповідного бюджету.

Крім резервного фонду Уряду Російської Федерації федеральним бюджетом на черговий фінансовий рік і плановий період передбачається створення резервного фонду Президента Російської Федерації в розмірі не більше 1% затверджених витрат федерального бюджету.

Кошти резервного фонду Президента Російської Федерації використовуються на фінансове забезпечення непередбачених витрат на підставі указів і розпоряджень Президента Російської Федерації. Використання бюджетних асигнувань резервного фонду Президента Російської Федерації на проведення виборів, референдумів, висвітлення діяльності Президента Російської Федерації не допускається.

Міжбюджетні трансферти - це кошти, що надаються одним бюджетом бюджетної системи Російської Федерацією, іншому бюджету бюджетної системи.

Міжбюджетні трансферти можуть надаватися, по-перше, на вирівнювання бюджетної забезпеченості. Різні бюджети мають різні можливості отримання доходів. Одні території в силу природних або історично сформованих умов мають великий виробничий потенціал, тому можуть збирати в необхідному обсязі бюджетоутворюючі податки, як податок на прибуток організацій і податок на доходи фізичних осіб, інші території з тих же причин не мають таких можливостей. Однак всі громадяни, незалежно від місця проживання, зобов'язані мати мінімальні нормативи споживання соціальних та інших бюджетних послуг. Тому передбачені міжбюджетні трансферти на вирівнювання бюджетної забезпеченості з федерального бюджету бюджетам суб'єктів Російської Федерації, з регіональних бюджетів бюджетам муніципальних утворень, тобто тим територіям, які не можуть забезпечити власними доходами, встановлені і прийняті відповідно до законодавства витратні зобов'язання.

По-друге, міжбюджетні трансферти у формі субвенцій є основним видом фінансування повноважень, переданих одним публічно-правовою освітою на виконання іншому публічно-правової освіти. Наприклад, фінансування пільг учасникам Великої вітчизняної війни, Трудівникам тилу, репресованим особам, ветеранам праці, встановлених федеральним законодавством, здійснюють регіональні органи державної влади, отже, з федерального бюджету компенсуються витрати бюджетів суб'єктів Російської Федерації на покриття зазначених пільг.

По-третє, з метою ефективного соціально економічного розвитку країни і окремих територій з одного бюджету бюджетної системи можуть передаватися кошти іншому бюджету на співфінансування витрат по значимим цільовими програмами і проектами шляхом міжбюджетних трансфертів у формі субсидій і субвенцій на строго цільові направлення. Це дозволяє федеральним органам державної влади впливати на бюджетну політику регіонів, органам державної влади суб'єктів Російської Федерації - на бюджетну політику муніципальних утворень відповідно до пріоритетів, встановлених на федеральному або регіональному рівні. Публічно-правові утворення, які надали бюджетні кошти на забезпечення конкретних цільових програм і проектів, здійснюють контроль за витрачанням цих коштів, тому у публічно-правових утворень, які отримали субвенції та субсидії, практично немає можливостей використовувати їх на нецільові потреби.

Міжбюджетні трансферти з федерального бюджету бюджетам бюджетної системи Російської Федерації надаються у формі: дотацій на вирівнювання бюджетної забезпеченості суб'єктів Російської Федерації; субсидій бюджетам суб'єктів Російської Федерації; субвенцій бюджетам суб'єктів Російської Федерації; інших міжбюджетних трансфертів бюджетам суб'єктів Російської Федерації; міжбюджетних трансфертів бюджетам державних позабюджетних фондів.

Дотації - міжбюджетні трансферти, що надаються на безоплатній та безповоротній основі без встановлення напрямів і (або) умов їх використання.

В першу чергу дотації видаються на вирівнювання бюджетної забезпеченості дотаційним регіональним і місцевим бюджетам, у яких власних доходів не вистачає для забезпечення фінансовими ресурсами прийнятих відповідно до законодавства витратних зобов'язань. Вони формуються в Федеральному фонді фінансової підтримки суб'єктів Російської Федерації і регіональних фондах фінансової підтримки муніципальних утворень. Крім того, існують прямі дотації певним бюджетам, наприклад, бюджетам, закритих адміністративно-територіальних утворень, наукоградов, мономіст та інших муніципальних утворень, які вирішують стратегічні завдання.

Субсидії - бюджетні кошти, що надаються одним бюджетом бюджетної системи іншому бюджету бюджетної системи, а також юридичній або фізичній особі на співфінансування цільових витрат. До міжбюджетними трансфертами відносяться тільки субсидії, що видаються одним бюджетом іншому бюджету на виконання спільних повноважень з предметів спільного ведення або співфінансування суспільно значущих цільових витрат, що виникають при виконанні повноважень публічно-правових утворень за їхніми предметів відання. Наприклад, з федерального бюджету надаються субсидії в рамках федеральних цільових програм «Південь Росії» (2008-2012 роки), «Економічний і соціальний розвиток далекого Сходу і Забайкалля на період до 2013 року »,« соціальний розвиток села до 2012 року »та інших, а також на розвиток соціальної та інженерної інфраструктури суб'єктів Російської Федерації і муніципальних утворень, реформування регіональних і муніципальних фінансів і інші заходи. Крім того, субсидії виділяються на потреби освіти, охорони здоров'я, підтримку сільського господарства, Житлово-комунального господарства, дорожнього господарства тощо

Субвенції - бюджетні кошти, що надаються на безоплатній та безповоротній основі одним бюджетом бюджетної системи іншому бюджету бюджетної системи, а також юридичній особі на здійснення певних цільових видатків. До міжбюджетними трансфертами відносяться тільки ті субвенції, які надаються з метою фінансового забезпечення витратних зобов'язань публічно-правового освіти, що виникли при виконанні повноважень, переданих в установленому законодавством порядку одним публічно-правовим утворенням іншому публічно-правової освіти. Наприклад, Російська Федерація на основі прийнятого федерального закону передає суб'єктам Російської Федерації або органам місцевого самоврядування якісь повноваження, виконання яких покладено на органи державної влади. В цьому випадку в федеральному бюджеті повинні бути передбачені бюджетні асигнування, що передаються суб'єктам Російської Федерації (муніципальних утворень) на виконання ними додаткових витратних зобов'язань. Сукупність субвенцій з федерального бюджету утворює Федеральний фонд компенсацій, з бюджетів суб'єктів Російської Федерації - регіональні фонди компенсацій.

Інші міжбюджетні трансферти надаються одним бюджетом бюджетної системи іншому бюджету бюджетної системи у випадках і в порядку, передбачених законодавством, іншими нормативно-правовими актами. Їх поняття, цілі та структура бюджетним кодексом Російської Федерації не визначені.

Система міжбюджетних трансфертів в Росії досить складна і заплутана. У розвинених федеративних країнах існують два канали надання міжбюджетних трансфертів: вирівнювання рівня бюджетної забезпеченості території і підтримання регіональних витрат на середньодержавних рівні. В результаті з федерального бюджету виділяються 1-3 великих трансферту і 3-15 дрібних. Згідно із законом про федеральний бюджет на 2010 рік і плановий період 2011-2012 років налічувалося 35 трансфертів: 9 - по підрозділу «дотації», 5 - по підрозділу «субсидії» і 21 - по підрозділу «субвенції». За деякими напрямками фінансування становило менше 1 млрд. Руб., Що говорить про отримання коштів в окремо взятому регіоні тільки в сотні і навіть десятки тисяч рублів. При обов'язкове цільове використання субсидій і субвенцій витрати на контроль і оцінку ефективності їх витрачання можуть перевищувати вигоди від одержуваних міжбюджетних трансфертів в регіонах. Крім того, значна кількість видів субсидій і субвенцій викликає ускладнення адміністрування, так як кожен вид необхідно включати в закон про федеральний бюджет, Уряду Російської Федерації змушене приймати нормативний акт про порядок надання субсидій або субвенцій, методику розподілу, встановлювати форми звітності, публічно-правові освіти і відомства, які отримують субсидії або субвенції, зобов'язані складати відповідні акти про конкретний використанні.

У перспективі реформування бюджетної системи Росії міжбюджетні трансферти необхідно не тільки укрупнювати, а й ранжирувати по найважливіших напрямках. на сучасному етапі вже проводиться подібна робота. Якщо в 2008 році міжбюджетні трансферти, групуються в трьох фондах (Федеральному фонді фінансової підтримки суб'єктів Російської Федерації, Федеральному фонді співфінансування витрат, Федеральному фонді компенсацій), становили 88,6% від загального фонду асигнувань на міжбюджетні трансферти, то до 2010 року їх питома вага зріс до 91,7%.

З метою подальшого підвищення ефективності трансфертної політики та міжбюджетних відносин доцільно об'єднати розрізнені види послуг з федерального бюджету цільових бюджетних коштів у формі субсидій в галузеві субсидії з нежорсткими умовами їх витрачання, що дозволить суб'єктам Російської Федерації направляти кошти на вирішення найбільш важливих для регіону завдань розвитку даної галузі . Галузевими субсидіями можна замінити федеральну частину фінансування національних проектів, тим більше що в більшій частині їх галузі віднесені до компетенції субфедерального рівня.

Міжбюджетні трансферти з федерального і регіональних бюджетів надаються також бюджетам державних позабюджетних фондів. Причому міжбюджетні трансферти з федерального бюджету державних позабюджетних фондів перевищують обсяг міжбюджетних трансфертів бюджетам суб'єктів Російської Федерації. Якщо проаналізувати структуру міжбюджетних трансфертів з федерального бюджету в формуванні бюджетів бюджетної системи, то виходить наступна картина: їх питома вага в доходах консолідованих бюджетів суб'єктів Російської Федерації і бюджетів територіальних державних позабюджетних фондів поступово знижується; частка міжбюджетних трансфертів з федерального бюджету в формуванні доходів бюджету Пенсійного фонду Російської Федерації постійно зростає; практично не змінюється в структурі доходів бюджету Фонду соціального страхування; падає в доходах бюджету Федерального фонду обов'язкового медичного страхування. Останнє можна пояснити виконанням повноважень даного фонду на субфедеральном рівні за рахунок самостійного формування і витрачання регіональних бюджетів територіального державного позабюджетного фонду обов'язкового медичного страхування. З бюджетів суб'єктів Російської Федерації виділяються міжбюджетні трансферти, відповідному бюджету територіального фонду обов'язкового медичного страхування, питома вага яких має тенденцію поступового зростання.

Бюджетна політика в сфері міжбюджетних відносин в 2011-2013 роках буде зосереджена на вирішенні таких завдань: коригування механізмів надання фінансової допомоги суб'єктам Російської Федерації з метою підвищення її ефективності; формування стійкої власної доходної бази регіональних і місцевих бюджетів, створення стимулів по її нарощування; вдосконалення системи розмежування видаткових зобов'язань між органами державної влади та органами місцевого самоврядування.

З 2012 року при наданні фінансової допомоги регіонам передбачається більшою мірою змістити акцент на дотації на вирівнювання бюджетної забезпеченості, збільшивши їх обсяг, в тому числі за рахунок відмови від надання субсидій поточного характеру, перш за все на співфінансування таких повноважень суб'єктів Російської Федерації, як виплата заробітної плати деяким категоріям працівників бюджетних установ і соціальних допомог окремим категоріям громадян. Такий підхід в більшій мірі відповідає вимогам вирівнювання можливостей регіонів щодо реалізації конституційних прав громадян і виключає ситуацію, коли фінансово самодостатні регіони отримують з федерального бюджету фінансову допомогу на здійснення власних повноважень.

Під обслуговуванням державного (муніципального) боргу розуміються операції по виплаті доходів по державних і муніципальних боргових зобов'язаннях у вигляді відсотків по ним і (або) дисконту, які здійснюються за рахунок коштів відповідного бюджету. Виконання Центральним банком Російської Федерації, кредитною організацією або іншою спеціалізованою фінансовою організацією функцій генерального агента (агента) Уряду Російської Федерації з обслуговування боргових зобов'язань Російської Федерації, а також їх розміщення, викупу, обміну і погашення здійснюється на основі агентських угод, укладених з Міністерством фінансів Російської Федерації.

Оплата послуг агентів по здійсненню ними функцій, передбачених агентськими угодами, укладеними з Міністерством фінансів Російської Федерації, проводиться за рахунок коштів федерального бюджету.

Виконання кредитною організацією або іншою спеціалізованою фінансовою установою функцій генерального агента (агента) виконавчого органу державної влади суб'єкта Російської Федерації з обслуговування боргових зобов'язань суб'єкта Російської Федерації, а також їх розміщення, викупу, обміну і погашення здійснюється на основі агентських угод, укладених з виконавчим органом державної влади суб'єкта Російської Федерації, що здійснює державні запозичення від імені суб'єкта Російської Федерації.

Облік і реєстрація державних боргових зобов'язань Російської Федерації здійснюються в державних боргових книгах внутрішнього і зовнішнього боргу Російської Федерації.

Виконання судових актів щодо звернення стягнення на кошти бюджетів бюджетної системи Російської Федерації проводиться на підставі виконавчих документів (виконавчий лист, судовий наказ) із зазначенням сум, що підлягають стягненню у валюті Російської Федерації, а також відповідно до встановлених законодавством Російської Федерації вимог, що пред'являються до виконавчих документам, термінами пред'явлення виконавчих документів, перерви строку пред'явлення виконавчих документів, відновленню пропущеного строку пред'явлення виконавчих документів.

До виконавчим документом (за винятком судового наказу), який направляється для виконання судом на прохання стягувача або самим стягувачем, повинні бути додані належним чином завірена судом копія судового акта, на підставі якого він виданий, а також заяву стягувача із зазначенням реквізитів банківського рахунку стягувача, на який повинні бути перераховані кошти, що підлягають стягненню.

Заява підписується стягувачем або його представником з додатком довіреності або нотаріально засвідченої копії довіреності або іншого документа, що посвідчує повноваження представника.

Дублікат виконавчого листа направляється на виконання разом з належним чином завіреної судом копією ухвали суду про його видачу.

Виконавчий документ, виданий на підставі судового акта про присудження компенсації за порушення права на судочинство в розумний строк або права на виконання судового акта в розумний строк, направляється на виконання судом незалежно від прохання стягувача. До такого виконавчим документом має бути додана належним чином завірена копія судового акта, на підставі якого він виданий.

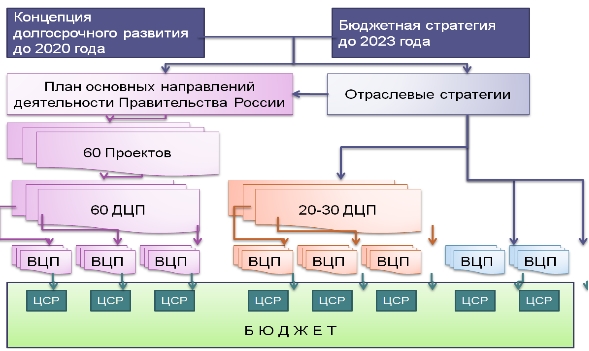

Впровадження бюджетування, орієнтованого на результат, в систему управління витратами бюджетів перетворює середньострокове формування витрат в один з головних інструментів підвищення ефективності бюджетних витрат.

На середньостроковий період пропонується ввести граничні обсяги бюджетних витрат за конкретними напрямами державної політики, щоб розпорядники та одержувачі бюджетних коштів були зацікавлені не в постійному нарощуванні витрат, а в підвищенні їх ефективності, інвентаризації та реструктуризації витратних зобов'язань. При цьому в подальшому ставиться завдання розширення повноважень головних розпорядників бюджетних коштів по впровадженню і використанню інструментів реалізації державної бюджетної політики в своїй діяльності.

Схематично пропонований принцип можна проілюструвати наступним чином: є прогноз ресурсів (доходів, можливостей для запозичень), віднімаючи з нього діючі зобов'язання (з різними термінами дії), отримуємо обсяг, який може бути «заповнений» в даному бюджетному циклі новими зобов'язаннями.

Мал. 32.

У найближчій перспективі публічно-правові освіти перейдуть до середньострокового (на 3 роки) формування видатків бюджетів, що дозволить їм здійснювати «ковзне» планування видатків бюджету. Розширення обріїв бюджетування, безумовне виконання діючих і вивірене прийняття нових витратних зобов'язань, дозволить розширити повноваження головних розпорядників бюджетних коштів. Для цього доцільно укрупнити відомчу структуру витрат з можливою деталізацією в зведеної бюджетного розпису, а також проводити постійний моніторинг якості фінансового менеджменту, здійснюваного головними розпорядниками, з метою підвищення їх відповідальності за виконання прийнятих зобов'язань.

Бюджетні асигнування здійснюються в процесі виконання державою своїх функцій - економічної, оборонної, правоохоронної, творчої, екологічної, соціальної та ін. За допомогою капітальних вкладень держава реально впливає на структурну перебудову економіки, забезпечуючи підвищення ефективності народногосподарського комплексу, ліквідацію диспропорцій у розвитку окремих галузей і регіонів, збереження єдиного економічного простору.

Одержувачами бюджетних асигнувань можуть бути підприємства, що знаходяться в державній власності, а також юридичні особи, Які беруть участь в реалізації державних програм. Фінансування державних інвестицій здійснюється відповідно до рівня прийняття рішень. На федеральному рівні фінансуються федеральні програми і об'єкти, що знаходяться у федеральній власності, на регіональному - регіональні програми і об'єкти, що знаходяться у власності окремих конкретних територій.

Бюджетного фінансування притаманний ряд принципів:

отримання максимального економічного і соціального ефекту при мінімумі витрат;

цільовий характер використання бюджетних ресурсів;

надання бюджетних коштів будівництвах і підрядним організаціям у міру виконання плану і з урахуванням використання раніше виділених асигнувань.

Досягнення максимального ефекту при мінімальних витратах виражається в тому, що бюджетні кошти повинні надаватися лише в тому випадку, якщо відповідний проект забезпечує найбільшу результативність.

Комплексна оцінка економічної ефективності будь-якого інвестиційного проекту, у фінансуванні якого використовуються кошти федерального бюджету, виконується за системою різних критеріїв і показників ефективності, що відображає інтереси кожного учасника. Для держави як такого критерію виступають макроекономічні показники - приріст валового і чистого національного продукту, національного доходу; для підприємства - розмір збільшення прибутку; для населення - розмір зниження вар-мости квартир, різних послуг соціального характеру.

Цільовий характер використання бюджетних ресурсів полягає в тому, що фінансування конкретних будівництв і об'єктів здійснюється після затвердження бюджету на відповідний рік, тим самим забезпечується контроль за витрачанням ресурсів по раніше визначеними напрямами.

Фінансування будівництв і об'єктів, що споруджуються для феде-ральних потреб, може бути поворотним і безповоротним.

Безповоротне фінансування, як правило, здійснюється з метою розвитку принципово нових напрямків виробничої діяльності, наприклад, таких, які здатні дати поштовх розвитку пов'язаних галузей. Крім того, кошти федерального бюджету на безповоротній основі спрямовуються на реалізацію кон-версійність, оборонних, екологічних та інших подібних об'єктів, не розрахованих на комерційну віддачу або її швидке отримання.

Ще Одне фінансування здебільшого зорієнтоване на комерційний ефект від здійснюваного інвестиційного проекту. Практика показує, що будь-яка підтримка з боку держави найбільш важлива саме на ранніх стадіях реалізації проекту. Тому ще одне бюджетне фінансування, Як правило, доповнюється системою пільг, наприклад податкових, кредитних, що носять тимчасовий характер.

Безповоротне фінансування за рахунок коштів федерального бюджету здійснюється при вкл1оченіі даного об'єкта будівництва в затверджується перелік будівництв і об'єктів для федеральних державних потреб. До такого переліку входять об'єкти, яким забезпечується пріоритетне державна підтримка з огляду на їх високу значимість і необхідність, а також відсутність інших джерел їх фінансування.

Для відкриття фінансування федеральні органи виконавчої влади - державні замовники - подають до Міністерства фінансів Російської Федерації інформацію про перелік будівництв і об'єктів, що підлягають фінансуванню, із зазначенням обсягів фінансування, і державні контракти (договори підряду) з будівництва цих об'єктів. фінансування відкривається

після затвердження переліку об'єктів, що підлягають зведенню, шляхом перерахування виділених коштів державним замовникам або за їх дорученням іншим органам, що входять в дану систему.

Ще по темі 7.1. БЮДЖЕТНІ АСИГНУВАННЯ:

- Умови надання бюджетних асигнувань при державному фінансуванні інвестиційних проектів

- АТРИБУТ (лат. Attributum - гроші, виділені з державної скарбниці, асигнування).

- Глава 14 Бюджетні права Російської Федерації, її суб'єктів і органів місцевого самоврядування. Відповідальність за порушення бюджетного законодавства

Бюджетне фінансування може здійснюватися з бюджетів усіх рівнів: з федерального бюджету, бюджетів суб'єктів РФ, місцевих бюджетів.

Бюджетні асигнування спрямовуються на фінансування капітальних вкладень (КВ) за наступними напрямками:

1 . Фінансування державних централізованих КВ;

2 . фінансування високоефективних інвестиційних проектів підприємств, фірм різних форм власності. Ці кошти виділяються на конкурсній основі.

3. Надання державних гарантій на конкурсній основі за рахунок бюджету розвитку РФ.

Державні КВ фінансуються з федерального бюджету, інвестиційні проекти і гарантії - за рахунок бюджету розвитку.

На конкурсній основі складається перелік будівництв за критеріями:

Найбільш високоефективні;

Залежно від розміру власних коштів, якого може вкласти дер-дарственное підприємство.

(1 ) Виділяється в розмірі, недостатньому для повного фінансування, так як спочатку повинні бути використані всі інші можливі джерела, а при їх нестачі - державні кошти.

Кошти бюджету виділяються двома методами:

безповоротно;

На поворотній основі.

Спочатку визначаються пріоритетні напрямки:

будівництво портів, залізниць;

соціальна сфера, житлове будівництво;

реалізація різних програм, таких як житло для військовослужбовців;

ліквідація наслідків Чорнобиля;

об'єкти комунального господарства (метробудування);

запобігання затоплення міст, прибережної смуги Каспію, природоохоронні заходи.

Кошти виділяються після включення підприємства до переліку і сповіщення Мінфіну, який відкриває фінансування і виділяє кошти в міру будівництва.

(2 ) За рахунок коштів бюджету розвитку:

На фінансування високоефективних проектів;

Конкурсний відбір.

Основні цілі конкурсу- стимулювання інвестиційної активності, залучення коштів іноземних та вітчизняних інвесторів для розвитку економіки.

У конкурсі можуть брати участь як юридичні, так і фізичні особи.

Державна підтримка може надаватися тільки претендентам, які мають сплачений статутний капітал.

Не допускаютьсядо конкурсу наступні претенденти:

1. перебувають на стадії ліквідації;

2. подали неправдиві відомості;

3. якщо відсутні необхідні документи;

4. якщо немає гарантій;

5. мають прострочену заборгованість по федеральних засобів.

Претенденти мають право вибрати наступні форми державної підтримки інвестицій :

а) виділення коштів бюджету на поворотній і платній основі. Розміри% визначаються федеральним законом "Про бюджет розвитку" на наступний рік.

б) надання державних ресурсів на умовах закріплення в державній власності частини акцій створеного АТ. В подальшому ці акції реалізуються на ринку цінних паперів і виручка йде в доходи бюджету розвитку РФ. Розмір пакета акцій визначається в бізнес-плані.

Для здійснення інвестиційного проекту претендент повинен надати власні кошти в розмірі, що становить не менше 20% від вартості об'єкта (розмір державної підтримки - 20-50%).

Конкурсний відбір:

Офіційне звернення про намір брати участь в конкурсі із зазначенням форми державної підтримки;

Копія ліцензії на право здійснення відповідної діяльності;

Затверджений бізнес-план;

Висновок експертних органів держ. комітету з охорони навколишнього середовища;

Висновок держ. експертизи по проектно-кошторисної документації;

Виписка (копія) КБ про наявність коштів на рахунках;

Підтвердження міжвідомчої балансової комісії;

Угода з КБ про надання позикових коштів,

Бухгалтерська звітність за минулий рік.

Міністерство економіки розглядає документи і допускає претендентів до конкурсу. Комісія приймає рішення про згоду або відмову в поданні державної підтримки.

За результатами інвестиційного конкурсу оформляються наступні документи :

1. протокол засідання комісії;

2. угоду м / д Міністерством економіки і КБ про обслуговування рахунків, відкритих для фінансування проекту;

3. договір про фінансування інвестиційного проекту, що укладається між переможцем і Міністерством економіки;

4. договір м / д КБ і переможцем про кредитування;

5. договір позики між переможцем і інвесторами, які не є кредитними організаціями.

Якщо кошти виділяються на поворотній основі, то повернення повинен бути проведений протягом 2 років з відсотками, а якщо проводиться закріплення акцій за державою, то акції повинні бути реалізовані по закінченню 2 років з дня отримання прибутку.

Розмір державної підтримки визначається в залежності від категорії проекту

(Ефективності) і може становити:

1. А- не більше 50% - для проектів, які забезпечують виробництво продукції, яка не має зареєстрованих аналогів за умови захищеності її російськими патентами.

2. Б - не більше 40% - для проектів, що забезпечують виробництво експортних товарів несировинних галузей, що мають попит на світових ринках.

3. В - не більше 30% - для проектів з виробництва імпортно-замісної продукції з більш низьким рівнем цін (70% від імпорту).

4. Г - не більше 20% - для виробництва продукції, що користується попитом на внутрішньому ринку.

(3) державні гарантії за рахунок бюджету розвитку є поручительством Уряду РФ і надаються під позикові кошти для реалізації проекту.

Мета: стимулювання інвестиційної активності і залучення коштів для розвитку економіки за ключовими напрямами.

Механізм надання державних гарантій, умови проведення конкурсу регулюються постановою Уряду.

Комісії з відповідним інвестиційним конкурсам публікують у ЗМІ їх умови. Ті, хто прийняв рішення брати участь в конкурсі, надають такі документи :

Офіційне звернення про намір брати участь в конкурсі;

Копії ліцензій на право здійснення господарської діяльності;

Підтвердження відсутності простроченої заборгованості за раніше наданими коштами на поворотній основі;

Затверджений претендентом бізнес-план, складений в установленому порядку. Він повинен містити всі необхідні показники, що характеризують проект: вся інформація про саме підприємство, форма участі держави, характер будівництва, кошторисна вартість проекту і т.д.

Висновок експертних органів про охорону навколишнього середовища;

Оригінал і копія виписки банку про наявність коштів;

Висновок міжвідомчої балансової комісії про те, що немає документів про ліквідацію підприємства;

З податкової інспекції;

Лист, що підтверджує готовність КБ кредитувати проект під державні гарантії і про його угоді прийняти на себе ризик, непокриваемий державними гарантіями;

Згідно з Постановою Уряду від 27.12.97 року для фінансування інвестиційного проекту вартість до 250 млн. Рублів претендент повинен надати власні кошти на суму не менше 20% від вартості проекту, а при вартості понад 250 млн. Рублів - не менше 10%. Якщо мова йде про проект лізингу, то при вартості менш 1 млрд. Руб. - не менше 5%.

Умови прийняття інвестиційних проектів до розгляду :

1. стійке фінансове становище фірми, готовність повернути кредит у встановлений термін.

2. проекти повинні мати позитивну величину чистого дисконтованого доходу у розглянутий період.

Критерій відбору проектів : Величина доходу, який отримає держава в результаті проекту. Прийняті до розгляду проекти ранжуються відповідно до показника бюджетної ефективності:

Дисконт. величина готівка. надходжень і

Показник бюджетної \u003d обов'язкових платежів /

ефективності державні гарантії

При наданні гарантій перевагу мають інвестиційні проекти тих претендентів, які повністю виконують поточні зобов'язання перед бюджетом та позабюджетними фондами.

Розмір державних гарантій становить до 40% від фактично наданих коштів для реалізації проекту (пені, відсотки за кредит не підлягають відшкодуванню); вказується в укладеному між Міністерством економіки та кредиторами договорі поруки. У ньому також обумовлюються обов'язки кредитора і держави.

Обов'язки кредитора :

1. оповістити поручителя про настання гарантійного терміну (не пізніше ніж через 1 робочий день після виконання зобов'язань);

2. негайно сповіщати поручителя про всі випадки, які можуть викликати невиконання зобов'язань;

3. додатково підтверджувати фактичне наступ гарантійного випадку;

4. зобов'язаний не тільки сповістити поручителя, а й вжити всіх заходів для погашення заборгованості:

Звертатися до арбітражного суду з позовом на арешт майна;

Всі види забезпечення;

Звертатися до суду про визнання позичальника банкрутом.

Поручитель зобов'язується перерахувати кредитору в тижневий термін кошти в розмірі, зазначеному в договорі. Поручитель має право перевірити самостійно всі документи, щоб переконатися в настанні гарантійного випадку. Якщо позичальник використовував позикові ресурси лише частково, то відшкодовується сума фактично використаних коштів.

Конкурсний відбір здійснюється Комісією з інвестиційним конкурсам. Експертиза проектів проводиться за рахунок коштів претендентів.

Не допускаються до конкурсу претенденти, що знаходяться в стадії ліквідації, банкрутства, реорганізації; надали неправдиві відомості або документи, що містять помилки; мають заборгованість за раніше наданими коштами.

Після розгляду документів рішення буде прийнято протягом 10 днів. Повідомляють претендента.

Термін дії держ. Гарантії визначається по бізнес-плану проекту як період, за який намічено повернути кредит.

Поняття бюджетних асигнувань. Бюджетне асигнування (від лат. Assignaгe - призначати, виділяти) - це кошти бюджетів різних рівнів (федеральних, суб'єктів Федерації, місцевих), що виділяються згідно з бюджетним розписом в інвестиційних цілях.

Необхідність бюджетних асигнувань об'єктивно зумовлена \u200b\u200bнаявністю сфер і виробництв, що мають загальнонаціональне значення, але які в силу високої капіталомісткості, підвищених ризиків і віддаленого економічного ефекту часто є мало привабливими, а часом і просто нереальними для приватного бізнесу. Так, у світовій практиці за рахунок бюджетних коштів традиційно фінансуються об'єкти соціальної та виробничої інфраструктур, розвиваються нові прогресивні галузі, що визначають науково-технічний прогрес і сприяють корінним структурних змін в економіці і т. п. Участь держави у фінансуванні дозволяє гармонійно розвивати національну економіку в територіальному, галузевому і відтворювальному аспектах і вирішувати весь комплекс функцій і завдань, що стоять перед різними рівнями влади. Бюджетні асигнування є інструментом фінансової та економічної політики - впливаючи на господарську кон'юнктуру, Економічне зростання, вони виступають найважливішим фактором розвитку суспільного виробництва.

Можливість бюджетних асигнувань Частка державного фінансування визначається моделлю розвитку національної економіки. В умовах планово-директивної економіки державні капітальні вкладення є основною формою фінансування і можуть досягати 90% загального обсягу вложеній1. Ринкова економіка, спираючись на фінансову самостійність підприємницьких структур і можливості фінансового ринку, Дозволяє знизити частку бюджетного фінансування капітальних вкладень, про що свідчить, наприклад, досвід сучасної Росії (Див. Табл. 7.3)

Продлженіе табл. 73

* З 1998 р.-без суб'єктів малого підприємництва. Джерело: Російський статистичний щорічник. 200I. Стат. зб. / Держкомстат Росії. М .. 2002. З, 571. |

Так, за період з 1995 по 2000 рік частка бюджетних коштів у фінансуванні основного капіталу лише трохи перевищила 21% (21,8% в 1995 р і 21,2% в 2000 р). Помітно знизилися за цей час асигнування з федерального бюджету (з 10,1% до 5,8%) при деякому збільшенні (з 10,3% до 14,4%) фінансування капітальних вкладень з бюджетів суб'єктів Російської Федерації і місцевих бюджетів. В цілому це можна розцінювати як результат цілеспрямованої політики держави, прагненням зняти відповідне навантаження. з бюджетів взагалі і перш за все з федерального бюджету, оптимізувати структуру його витрат в умовах намічених економічних і соціальних перетворень.

Особливості бюджетних асигнувань на капітальні вкладення зумовлені публічним характером джерела фінансування - бюджету - і зводяться до наступних положень:

* Можливість надання коштів на умовах безповоротність і безоплатність, зокрема, для фінансування об'єк

; ектов, включених у федеральну цільову програму;

5 * переважання соціальних пріоритетів і значущості об'єктів

"" Для національної економіки при розподілі коштів;

( 'Адресність і строго цільовий характер фінансування, що передбачає виділення бюджетних коштів в розпорядження конкретних одержувачів з позначенням спрямування їх використання, при цьому будь-яке використання коштів не за призначенням ■ розцінюється як порушення бюджетного законодавства;

* Участь державних фінансово-кредитних інститутів в процедурі фінансування;

; * Фінансовий контроль з боку представницької і виконай

котельної влади за повнотою і своєчасністю надходження та ефективністю використання відповідних бюджетних коштів;

* Гласність розробки і виконання програм бюджетного фінансування (адресної інвестиційної програми, програми надання кредитів і державних гарантій і т. П.) З обов'язковим опублікуванням у відкритій пресі самих програм та інформації (звіту) про їх виконання.

Основні положення інвестиційної політики цього періоду, визначили її мету та особливості, були сформульовані в постанові Уряду РФ вiд 13 жовтня 1995 р № 1016 «Про комплексну програму стимулювання вітчизняних та іноземних інвестицій в економіку Російської Федерації». Нові поді ходи до організації бюджетного фінансування висловилися в уточненні пріоритетів, зміну порядку і форм надання бюджетних ресурсів, їх інституційного забезпечення, що найбільшою мірою проявилося в частині фінансування підприємницьких структур.

Держава прийняла на себе фінансування розвитку значної частини виробничої інфраструктури та соціальної сфери. Відповідно визначилася наступна структура капітальних вкладень, що фінансуються за рахунок коштів федерального бюджету:

* До 70% інвестиційних ресурсів федерального бюджету держава направляє на розвиток соціальної сфери, Житлового і муніципального будівництва, охорони здоров'я, культури, науки;

* до 10% -на об'єкти виробничої інфраструктури, зокрема, будівництво залізниць, портів, енергетичних підприємств Сибіру і Далекого Сходу, об'єктів зв'язку;

* Залишилися централізовані інвестиційні ресурси передбачалося використовувати на стимулювання приватних вітчизняних та іноземних інвестицій у виробничій сфері.

Ця структура до теперішнього часу дещо змінилася, але соціальний комплекс як і раніше є основним отримувачем коштів у формі державних капітальних вкладень, про що свідчать, зокрема, дані табл. 7.1.

Принциповою особливістю інвестиційної політики став перехід від розподілу бюджетних асигнувань на капітальне будівництво між галузями і регіонами до виборчого часткового фінансування конкретних об'єктів і формування їх складу на конкурсній основі.

У той же час зростаючі потреби в державній підтримці інвестицій зумовили необхідність подальшого впорядкування і законодавчого закріплення участі держави в інвестиційній діяльності, що отримало розвиток в Бюджет ном кодексі Російської Федерації (Федеральний закон від 31 липня 1998 № 145-ФЗ) і в федеральному законі від 25 лютого 1999 № 39-ФЗ «Про інвестиційну діяльність в Російській Федерації, здійснюваної у вигляді капітальних вкладень». Згідно з цими законодавчими актами бюджетне фінансу

вання об'єктів в Україні здійснюється двома способами в порядку:

Прямого, т. Е. Безповоротного та безоплатного фінансування будівництв і об'єктів для федеральних (державних) потреб;

* Розміщення бюджетних коштів для фінансування інвестиційних проектів на умовах зворотності та цінну в формі бюджетних кредитів і державних гарантій.

Крім цього держава бере на себе ряд супроводжуючих процедур: проведення експертизи інвестиційних проектів; захист російських організацій від поставок морально застарілих, матеріаломістких і енергоємних технологій, обладнання, конструкцій і матеріалів; випуск облігаційних позик, в тому числі гарантованих цільових і т. п.

Аналогічні підходи і форми фінансування інвестицій визначені для бюджетів суб'єктів Федерації і місцевих бюджетів.

Прямі бюджетні асигнування на капітальні вкладення здійснюються відповідно до Переліку будівництв і об'єктів виробничого та невиробничого призначення (нового будівництва, розширення, реконструкції, технічного переозброєння), призначених для федеральних потреб. Перелік щорічно формується Міністерством економічного розвитку і торгівлі РФ і оформляється у вигляді Федеральної адресної інвестиційної програми в складі федерального бюджету.

Процес формування і затвердження Переліку являє собою досить складну процедуру, яка регламентується постановою Уряду Російської Федерації від 11 жовтня 2001 р №714 «Про затвердження Положення про формування переліку будівництв та для федеральних державних потреб н їх фінансуванні за рахунок коштів федерального бюджету» і в Загалом вигляді представлена \u200b\u200bна схемі 7.1.

"Слід дати кілька уточнень щодо порядку формування та затвердження переліку будівництв і об'єктів.

Перш за все державні замовники (під ними розуміються федеральні органи виконавчої влади і органи виконавчої влади суб'єктів РФ), одночасно з пропозиціями про включення в перелік будівництв і об'єктів повинні представити:

Дані по відтворювальної і технологічної структури капітальних вкладень, включаючи проектно-вишукувальні, проектні та передпроектні роботи, придбання обладнання, що не потребує монтажу й не входить до кошторису будівництва, і т. П .;

* Відомості по перехідним будівництвах і об'єктах, а також за обсягами наявної кредиторської заборгованості по дер-

Порядок формування та затвердження переліку будівництв та для федеральних державних потреб та їх фінансування за рахунок коштів федерального бюджету

Етапи роботи

венним капітальних вкладеннях за виконані, але не оплачені за рахунок коштів федерального бюджету роботи і послуги.

Міністерство економічного розвитку і торгівлі РФ при ухваленні рішення про включення будівництв і об'єктів до Переліку в пріоритетному порядку вносить:

а) незавершені будівництвом об'єкти, що підлягають завершення будівництвом в планованому році;

б) будівництва і об'єкти, по яким прийняті в межах лімітів бюджетних зобов'язань грошові зобов'язання федерального бюджету залишилися невиконаними через недостатність фактично виділених коштів;

в) будівництва і об'єкти, для яких державним замовником забезпечується залучення інших додаткових джерел фінансування.

Знову починають будувати і об'єкти виробничого призначення включаються до Переліку лише після задоволення потреби у фінансових коштах для перехідних будівництв і об'єктів.

Якщо за підсумками конкурсів, оголошених державним замовником, на виконання робіт н послуг в будівництві по знову починаємо будівництво та об'єктам підрядні організації визначити не вдалося, то такі будівництва та об'єкти підлягають виключенню з Переліку Урядом РФ з подальшим перерозподілом коштів федерального бюджету в рамках федеральної адресної інвестиційної програми.

Фінансування будівництв і об'єктів, включених до переліку, здійснюється відповідно до адресним розподілом державних капітальних вкладень, черговістю фінансування, яка визначається державним замовником, обсягами фактично виконаних робіт та з урахуванням виконання зобов'язань інших інвесторів, участь яких передбачається договором пайової участі при змішаному фінансуванні будівництва або об'єкта .

Фінансування державних капітальних вкладень включає також фінансування проектно-вишукувальних робіт, в тому числі передпроектних і проектних робіт, Придбання обладнання, що не потребує монтажу й не входить у кошториси будівництв і об'єктів, виробничого інвентарю та пристосувань, пов'язаних із забезпеченням будівництв і об'єктів.

Авансування робіт (послуг), передбачених в державних контрактах і проводяться на будівництвах і об'єктах, включених до переліку, здійснюється відповідно до постанови Уряду РФ від 22 червня 1994 № 745 «Про авансування підрядних робіт на об'єктах будівництва для федеральних державних потреб».

Зміна обсягу фінансування державних капітальних вкладень у зв'язку з інфляцією протягом фінансового року не проводиться.

Міністерство фінансів РФ і його територіальні органи здійснюють контроль за цільовим використанням коштів федерального бюджету, виділених на державні капітальні вкладення.

Державні замовники і замовники-забудовники надають до відповідних територіальних органів державної статистики звіт про хід виконання робіт (послуг) на будівництвах і об'єктах, включених до переліку. На вимогу органів державного фінансового контролю вони зобов'язані пред'явити:

Зведені кошторисні розрахунки вартості будівництва;