Счет средств соответствующего бюджета бюджетной. Бюджетный кредит, субсидии, субвенции, инвестиции

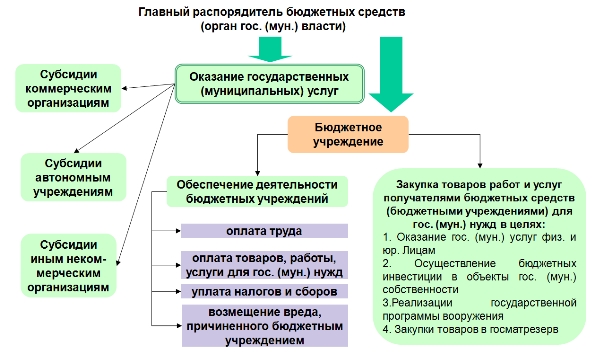

Основными формами расходов бюджета являются ассигнования на оказание государственных (муниципальных) услуг (выполнение работ), в том числе ассигнования на оплату государственных (муниципальных) контрактов на поставку товаров, выполнение работ, оказание услуг для государственных (муниципальных) нужд; социальное обеспечение населения; предоставление субсидий юридическим лицам (за исключением субсидий государственным (муниципальным) учреждениям), индивидуальным предпринимателям, физическим лицам - производителям товаров, работ, услуг; предоставление бюджетных инвестиций юридическим лицам, не являющимся государственными (муниципальными) учреждениями; предоставление межбюджетных трансфертов; предоставление платежей, взносов, безвозмездных перечислений субъектам международного права; обслуживание государственного (муниципального) долга; исполнение судебных актов по искам к Российской Федерации, субъектам Российской Федерации, муниципальным образованиям о возмещении вреда, причиненного гражданину или юридическому лицу в результате незаконных действий (бездействия) органов государственной власти (государственных органов), органов местного самоуправления либо должностных лиц этих органов.

К бюджетным ассигнованиям на оказание государственных (муниципальных) услуг (выполнение работ) относятся ассигнования на: обеспечение выполнения функций казенных учреждений, в том числе по оказанию государственных (муниципальных) услуг (выполнению работ) физическим и (или) юридическим лицам; предоставление субсидий бюджетным и автономным учреждениям, включая субсидии на возмещение нормативных затрат, связанных с оказанием ими государственных (муниципальных) услуг (выполнением работ) физическим и (или) юридическим лицам; предоставление субсидий некоммерческим организациям, не являющимся государственными (муниципальными) учреждениями, в том числе в соответствии с договорами (соглашениями) на оказание указанными организациями государственных (муниципальных) услуг (выполнение работ) физическим и (или) юридическим лицам; осуществление бюджетных инвестиций в объекты государственной (муниципальной) собственности (за исключением государственных (муниципальных) унитарных предприятий); закупку товаров, работ и услуг для государственных (муниципальных) нужд (за исключением бюджетных ассигнований для обеспечения выполнения функций казенного учреждения), в том числе в целях: оказания государственных (муниципальных) услуг физическим и юридическим лицам; разработки, закупки и ремонта вооружений, военной и специальной техники, продукции производственно-технического назначения и имущества в рамках государственного оборонного заказа; закупки товаров в государственный материальный резерв.

Бюджетные ассигнования на оказание государственных (муниципальных) услуг, выполнение работ осуществляются на основе государственного (муниципального) задания – документ, устанавливающий требования к составу, качеству и (или) объему (содержанию), условиям, порядку и результатам оказания государственных (муниципальных) услуг (выполнения работ).

Государственное (муниципальное) задание должно содержать показатели, характеризующие качество и (или) объем (содержание) оказываемых государственных (муниципальных) услуг (выполняемых работ); порядок контроля за исполнением государственного (муниципального) задания, в том числе условия и порядок его досрочного прекращения; требования к отчетности об исполнении государственного (муниципального) задания.

Государственное (муниципальное) задание на оказание государственных (муниципальных) услуг физическим и юридическим лицам также должно содержать определение категорий физических и (или) юридических лиц, являющихся потребителями соответствующих услуг; порядок оказания соответствующих услуг; предельные цены (тарифы) на оплату соответствующих услуг физическими или юридическими лицами в случаях, если законодательством Российской Федерации предусмотрено их оказание на платной основе, либо порядок установления указанных цен (тарифов) в случаях, установленных законодательством Российской Федерации.

Показатели государственного (муниципального) задания используются при составлении проектов бюджетов для планирования бюджетных ассигнований на оказание государственных (муниципальных) услуг (выполнение работ), составлении бюджетной сметы казенного учреждения, а также для определения объема субсидий на выполнение государственного (муниципального) задания бюджетным или автономным учреждением.

Государственное (муниципальное) задание на оказание государственных (муниципальных) услуг (выполнение работ) федеральными учреждениями, учреждениями субъекта Российской Федерации, муниципальными учреждениями формируется в порядке, установленном соответственно Правительством Российской Федерации, высшим исполнительным органом государственной власти субъекта Российской Федерации, местной администрацией муниципального образования, на срок до одного года в случае утверждения бюджета на очередной финансовый год и на срок до трех лет в случае утверждения бюджета на очередной финансовый год и плановый период (с возможным уточнением при составлении проекта бюджета).

Государственное (муниципальное) задание формируется для бюджетных и автономных учреждений, а также казенных учреждений, определенных в соответствии с решением органа государственной власти (государственного органа), органа местного самоуправления, осуществляющего бюджетные полномочия главного распорядителя бюджетных средств.

Финансовое обеспечение выполнения государственных (муниципальных) заданий осуществляется за счет средств федерального бюджета и бюджетов государственных внебюджетных фондов Российской Федерации, бюджетов субъектов Российской Федерации и бюджетов территориальных государственных внебюджетных фондов, местных бюджетов в порядке, установленном соответственно Правительством Российской Федерации, высшим исполнительным органом государственной власти субъекта Российской Федерации, местной администрацией.

Размещение заказов на поставки товаров, выполнение работ, оказание услуг для государственных нужд осуществляется на основе контрактов, которые заключаются и оплачиваются в пределах лимитов бюджетных обязательств.

Лимит бюджетных обязательств – объем прав в денежном выражении на принятие бюджетным учреждением бюджетных обязательств и (или) их исполнение в текущем финансовом году (текущем финансовом году и плановом периоде).

В случае если предметом государственного (муниципального) контракта является выполнение работ, оказание услуг, длительность которых составляет более одного года, а бюджет утверждается только на очередной финансовый год, то контракты могут заключаться в пределах средств, установленных на соответствующие цели долгосрочными целевыми программами (проектами) на срок их реализации. То же самое положение действует в том случае, если длительность выполнения работ, оказания услуг превышает три года, а бюджет разрабатывается на очередной финансовый год и плановый период. Контракты на более длительные периоды могут составляться в соответствии с решениями высшего исполнительного органа государственной власти в порядке, определенном Правительством Российской Федерации.

В случае если закупки производятся без заключения государственных контрактов, то получатели бюджетных средств обязаны вести реестры закупок. Реестры закупок должны содержать краткое наименование закупаемых товаров, работ, услуг, наименование и местонахождение поставщиков, подрядчиков и исполнителей услуг, цену и дату закупки.

Одним из направлений бюджетных ассигнований являются обеспечение выполнения функций казенных учреждений, куда входит: оплата труда работников казенных учреждений, денежное содержание работников органов государственной власти субъектов Российской Федерации, органов местного самоуправления, лиц, замещающих государственные должности субъектов Российской Федерации и муниципальные должности, государственных и муниципальных служащих, иных категорий работников, командировочные и иные выплаты в соответствии с трудовыми договорами (контрактами) и законодательством Российской Федерации, субъектов Российской Федерации и муниципальными правовыми актами; оплата поставок товаров, выполнения работ, оказания услуг для государственных нужд субъекта РФ, муниципальных нужд; оплата налогов, сборов и иных обязательных платежей в бюджетную систему Российской Федерации; возмещение вреда, причиненного бюджетным учреждением субъекта Российской Федерации, муниципального образования при осуществлении его деятельности.

Бюджетные ассигнования на социальное обеспечение населения включают бюджетные ассигнования на предоставление социальных выплат гражданам или приобретение товаров, работ, услуг в пользу граждан для обеспечения их нужд в целях реализации мер социальной поддержки населения. Социальное обеспечение населения может осуществляться посредством принятия публичных нормативных обязательств.

Публичные нормативные обязательства – публичные обязательства перед физическим лицом, подлежащие исполнению в денежной форме в установленном соответствующим законом, иным нормативным правовым актом размере или имеющие установленный порядок его индексации. В публичные нормативные обязательства не включаются выплаты физическому лицу, предусмотренные статусом государственных (муниципальных) служащих, а также лицам, замещающим, государственные должности, работникам казенных учреждений, военнослужащим, проходящим военную службу по призыву, лицам, обучающимся (воспитанникам) в государственных (муниципальных) образовательных учреждениях. Указанные выплаты проходят в бюджетных затратах на обеспечение выполнения функций казенных организаций.

Бюджетные ассигнования на исполнение публичных нормативных обязательств предусматриваются отдельно по каждому виду обязательств в виде пенсий, пособий, компенсаций и других социальных выплат, а также осуществления мер социальной поддержки населения.

Субсидии юридическим лицам (за исключением субсидий государственным (муниципальным) учреждениям), индивидуальным предпринимателям, физическим лицам – производителям товаров, работ, услуг предоставляются на безвозмездной и безвозвратной основе в целях возмещения затрат или недополученных доходов в связи с производством (реализацией) товаров, выполнением работ, оказанием услуг.

Субсидии производителям товаров, работ, услуг предоставляются из федерального бюджета и бюджетов государственных внебюджетных фондов Российской Федерации – в случаях и порядке, предусмотренных федеральным законом о федеральном бюджете, федеральными законами о бюджетах государственных внебюджетных фондов Российской Федерации и принимаемыми в соответствии с ними нормативными правовыми актами Правительства Российской Федерации.

Предоставление субсидий на возмещение затрат по уплате таможенных платежей, понесенных юридическими лицами, индивидуальными предпринимателями, являющимися лицами, участвующими в реализации проекта создания и обеспечения функционирования территориально обособленного комплекса (инновационного центра «Сколково»), осуществляется в форме авансовых платежей за счет средств федерального бюджета.

В соответствии с долгосрочными целевыми программами либо в установленном ими порядке решениями главных распорядителей бюджетных средств соответствующих бюджетов могут осуществляться бюджетные инвестиции в объекты государственной, муниципальной собственности в форме капитальных вложений в основные средства государственных, муниципальных учреждений и государственных, муниципальных унитарных предприятий.

Решения о подготовке и реализации бюджетных инвестиций в объекты капитального строительства государственной собственности Российской Федерации в форме капитальных вложений в основные средства федеральных государственных учреждений сметной стоимостью более 1,5 миллиарда рублей и в объекты капитального строительства федеральных государственных унитарных предприятий независимо от их сметной стоимости, не включенные в долгосрочные целевые программы, принимаются Правительством Российской Федерации.

Решения о подготовке и реализации бюджетных инвестиций в объекты капитального строительства государственной собственности Российской Федерации сметной стоимостью менее 1,5 миллиарда рублей, не включенные в долгосрочные целевые программы, принимаются главным распорядителем средств федерального бюджета (субъектом бюджетного планирования) в порядке, определяемом Правительством Российской Федерации.

Предоставление бюджетных инвестиций государственному (муниципальному) унитарному предприятию, основанному на праве хозяйственного ведения, влечет соответствующие увеличения уставного фонда государственного (муниципального) унитарного предприятия в порядке, установленном законодательством о государственных (муниципальных) унитарных предприятиях.

Предоставление бюджетных инвестиций государственному (муниципальному) унитарному предприятию, основанному на праве оперативного управления, автономному и бюджетному учреждению влечет соответствующее увеличение стоимости основных средств, находящихся на праве оперативного управления, государственного (муниципального) унитарного предприятия, автономного и бюджетного учреждения.

Бюджетные инвестиции в объекты капитального строительства государственной (муниципальной) собственности в форме капитальных вложений в основные средства могут осуществляться в соответствии с концессионными соглашениями.

Осуществление бюджетных инвестиций из федерального бюджета в объекты капитального строительства государственной и муниципальной собственности, которые не относятся (не могут быть отнесены) соответственно к государственной собственности Российской Федерации не допускается.

Федеральным законом о федеральном бюджете может предусматриваться предоставление субсидий бюджетам субъектов Российской Федерации на софинансирование объектов капитального строительства государственной собственности субъектов Российской Федерации, бюджетные инвестиции в которые осуществляются из бюджетов субъектов Российской Федерации, или на предоставление соответствующих субсидий из бюджетов субъектов Российской Федерации на софинансирование объектов капитального строительства муниципальной собственности, бюджетные инвестиции в которые осуществляются из местных бюджетов.

Предоставление бюджетных инвестиций юридическим лицам, не являющимся государственными и муниципальными учреждениями и государственными или муниципальными унитарными предприятиями, влечет возникновение права государственной или муниципальной собственности на эквивалентную часть уставных (складочных) капиталов указанных юридических лиц, которое оформляется участием Российской Федерации, субъектов Российской Федерации и муниципальных образований в уставных (складочных) капиталах таких юридических лиц в соответствии с гражданским законодательством Российской Федерации. Оформление доли Российской Федерации, субъекта Российской Федерации, муниципального образования в уставном (складочном) капитале, принадлежащей Российской Федерации, субъекту Российской Федерации, муниципальному образованию, осуществляется в порядке и по ценам, которые определяются в соответствии с законодательством Российской Федерации.

Бюджетные инвестиции, планируемые к предоставлению юридическим лицам, не являющимся государственными и муниципальными учреждениями и государственными или муниципальными унитарными предприятиями, утверждаются законом (решением) о бюджете путем включения в закон (решение) о бюджете текстовой статьи с указанием юридического лица, объема и цели выделенных бюджетных ассигнований.

Договор между Правительством Российской Федерации, высшим исполнительным органом государственной власти субъекта Российской Федерации или уполномоченными ими федеральными органами исполнительной власти, исполнительными органами государственной власти субъекта Российской Федерации, а также местной администрацией муниципального образования и юридическим лицом, указанным в пункте 1 настоящей статьи, об участии соответственно Российской Федерации, субъекта Российской Федерации или муниципального образования в собственности субъекта инвестиций оформляется в течение трех месяцев после дня вступления в силу закона (решения) о бюджете.

Отсутствие оформленных в установленном порядке договоров служит основанием для непредоставления бюджетных инвестиций.

В расходной части бюджетов бюджетной системы Российской Федерации (за исключением бюджетов государственных внебюджетных фондов) предусматривается создание резервных фондов исполнительных органов государственной власти (местных администраций) – в федеральном бюджете резервного фонда Правительства Российской Федерации.

В расходной части бюджетов бюджетной системы Российской Федерации запрещается создание резервных фондов законодательных (представительных) органов и депутатов законодательных (представительных) органов.

Размер резервных фондов исполнительных органов государственной власти (местных администраций) устанавливается законами (решениями) о соответствующих бюджетах и не может превышать 3% утвержденного указанными законами (решениями) общего объема расходов.

Средства резервных фондов исполнительных органов государственной власти (местных администраций) направляются на финансовое обеспечение непредвиденных расходов, в том числе на проведение аварийно-восстановительных работ и иных мероприятий, связанных с ликвидацией последствий стихийных бедствий и других чрезвычайных ситуаций.

Бюджетные ассигнования резервного фонда Правительства Российской Федерации, предусмотренные в составе федерального бюджета, используются по решению Правительства Российской Федерации.

Порядок использования бюджетных ассигнований резервного фонда Правительства Российской Федерации устанавливается Правительством Российской Федерации.

Отчет об использовании бюджетных ассигнований резервных фондов исполнительных органов государственной власти прилагается к ежеквартальному и годовому отчетам об исполнении соответствующего бюджета.

Помимо резервного фонда Правительства Российской Федерации федеральным бюджетом на очередной финансовый год и плановый период предусматривается создание резервного фонда Президента Российской Федерации в размере не более 1% утвержденных расходов федерального бюджета.

Средства резервного фонда Президента Российской Федерации используются на финансовое обеспечение непредвиденных расходов на основании указов и распоряжений Президента Российской Федерации. Использование бюджетных ассигнований резервного фонда Президента Российской Федерации на проведение выборов, референдумов, освещение деятельности Президента Российской Федерации не допускается.

Межбюджетные трансферты – это средства, предоставляемые одним бюджетом бюджетной системы Российской Федерацией, другому бюджету бюджетной системы.

Межбюджетные трансферты могут предоставляться, во-первых, на выравнивание бюджетной обеспеченности. Разные бюджеты имеют различные возможности получения доходов. Одни территории в силу природных или исторически сложившихся условий имеют большой производственный потенциал, поэтому могут собирать в необходимом объеме бюджетообразующие налоги, как налог на прибыль организаций и налог на доходы физических лиц, другие территории по тем же причинам не имеют таких возможностей. Однако все граждане, независимо от места проживания, обязаны иметь минимальные нормативы потребления социальных и прочих бюджетных услуг. Поэтому предусмотрены межбюджетные трансферты на выравнивание бюджетной обеспеченности из федерального бюджета бюджетам субъектов Российской Федерации, из региональных бюджетов бюджетам муниципальных образований, т.е. тем территориям, которые не могут обеспечить собственными доходами, установленные и принятые в соответствии с законодательством расходные обязательства.

Во-вторых, межбюджетные трансферты в форме субвенций являются основным видом финансирования полномочий, передаваемых одним публично-правовым образованием на исполнение другому публично-правовому образованию. Например, финансирование льгот участникам Великой отечественной войны, труженикам тыла, репрессированным лицам, ветеранам труда, установленных федеральным законодательством, осуществляют региональные органы государственной власти, следовательно, из федерального бюджета компенсируются расходы бюджетов субъектов Российской Федерации на покрытие указанных льгот.

В-третьих, в целях эффективного социально-экономического развития страны и отдельных территорий из одного бюджета бюджетной системы могут передаваться средства другому бюджету на софинансировании затрат по значимым целевым программам и проектам путем межбюджетных трансфертов в форме субсидий и субвенций на строго целевые направления. Это позволяет федеральным органам государственной власти влиять на бюджетную политику регионов, органам государственной власти субъектов Российской Федерации – на бюджетную политику муниципальных образований в соответствии с приоритетами, установленными на федеральном или региональном уровне. Публично-правовые образования, предоставившие бюджетные средства на обеспечение конкретных целевых программ и проектов, осуществляют контроль за расходованием этих средств, поэтому у публично-правовых образований, получивших субвенции и субсидии, практически нет возможностей использовать их на нецелевые нужды.

Межбюджетные трансферты из федерального бюджета бюджетам бюджетной системы Российской Федерации предоставляются в форме: дотаций на выравнивание бюджетной обеспеченности субъектов Российской Федерации; субсидий бюджетам субъектов Российской Федерации; субвенций бюджетам субъектов Российской Федерации; иных межбюджетных трансфертов бюджетам субъектов Российской Федерации; межбюджетных трансфертов бюджетам государственных внебюджетных фондов.

Дотации – межбюджетные трансферты, предоставляемые на безвозмездной и безвозвратной основе без установления направлений и (или) условий их использования.

В первую очередь дотации выдаются на выравнивание бюджетной обеспеченности дотационным региональным и местным бюджетам, у которых собственных доходов не хватает для обеспечения финансовыми ресурсами принятых в соответствии с законодательством расходных обязательств. Они формируются в Федеральном фонде финансовой поддержки субъектов Российской Федерации и региональных фондах финансовой поддержки муниципальных образований. Кроме того, существуют прямые дотации определенным бюджетам, например, бюджетам, закрытых административно-территориальных образований, наукоградов, моногородов и других муниципальных образований, решающих стратегические задачи.

Субсидии – бюджетные средства, предоставляемые одним бюджетом бюджетной системы другому бюджету бюджетной системы, а также юридическому или физическому лицу на софинансирование целевых расходов. К межбюджетным трансфертам относятся только субсидии, выдаваемые одним бюджетом другому бюджету на исполнение совместных полномочий по предметам совместного ведения или софинансирование общественно значимых целевых расходов, возникающих при выполнении полномочий публично-правовых образований по их предметам ведения. Например, из федерального бюджета предоставляются субсидии в рамках федеральных целевых программ «Юг России» (2008-2012 годы), «Экономическое и социальное развитие Дальнего Востока и Забайкалья на период до 2013 года», «Социальное развитие села до 2012 года» и других, а также на развитие социальной и инженерной инфраструктуры субъектов Российской Федерации и муниципальных образований, реформирование региональных и муниципальных финансов и иные мероприятия. Кроме того, субсидии выделяются на нужды образования, здравоохранения, поддержку сельского хозяйства, жилищно-коммунального хозяйства, дорожного хозяйства и т.п.

Субвенции – бюджетные средства, предоставляемые на безвозмездной и безвозвратной основе одним бюджетом бюджетной системы другому бюджету бюджетной системы, а также юридическому лицу на осуществление определенных целевых расходов. К межбюджетным трансфертам относятся только те субвенции, которые предоставляются в целях финансового обеспечения расходных обязательств публично-правового образования, возникших при выполнении полномочий, переданных в установленном законодательством порядке одним публично-правовым образованием другому публично-правовому образованию. Например, Российская Федерация на основе принятого федерального закона передает субъектам Российской Федерации или органам местного самоуправления какие-то полномочия, исполнение которых возложено на органы государственной власти. В этом случае в федеральном бюджете должны быть предусмотрены бюджетные ассигнования, передаваемые субъектам Российской Федерации (муниципальным образованиям) на исполнение ими дополнительных расходных обязательств. Совокупность субвенций из федерального бюджета образует Федеральный фонд компенсаций, из бюджетов субъектов Российской Федерации – региональные фонды компенсаций.

Иные межбюджетные трансферты предоставляются одним бюджетом бюджетной системы другому бюджету бюджетной системы в случаях и в порядке, предусмотренных законодательством, иными нормативными правовыми актами. Их понятие, цели и структура Бюджетным кодексом Российской Федерации не определены.

Система межбюджетных трансфертов в России достаточно сложна и запутана. В развитых федеративных странах существуют два канала предоставления межбюджетных трансфертов: выравнивание уровня бюджетной обеспеченности территории и поддержание региональных расходов на среднегосударственном уровне. В результате из федерального бюджета выделяются 1-3 крупных трансферта и 3-15 мелких. По закону о федеральном бюджете на 2010 год и плановый период 2011-2012 годов насчитывалось 35 трансфертов: 9 – по подразделу «дотации», 5 – по подразделу «субсидии» и 21 – по подразделу «субвенции». По некоторым направлениям финансирование составляло менее 1 млрд. руб., что говорит о получении средств в отдельно взятом регионе только в сотни и даже десятки тысяч рублей. При обязательном целевом использовании субсидий и субвенций затраты на контроль и оценку эффективности их расходования могут превышать выгоды от получаемых межбюджетных трансфертов в регионах. Кроме того, значительное количество видов субсидий и субвенций вызывает усложнение администрирования, так как каждый вид необходимо включать в закон о федеральном бюджете, Правительству Российской Федерации вынуждено принимать нормативный акт о порядке предоставления субсидий или субвенций, методике распределения, устанавливать формы отчетности, публично-правовые образования и ведомства, получающие субсидии или субвенции, обязаны составлять соответствующие акты о конкретном использовании.

В перспективе реформирования бюджетной системы России межбюджетные трансферты необходимо не только укрупнять, но и ранжировать по важнейшим направлениям. На современном этапе уже проводится подобная работа. Если в 2008 году межбюджетные трансферты, группируемые в трех фондах (Федеральном фонде финансовой поддержки субъектов Российской Федерации, Федеральном фонде софинансирования расходов, Федеральном фонде компенсаций), составляли 88,6% от общего фонда ассигнований на межбюджетные трансферты, то к 2010 году их удельный вес возрос до 91,7%.

В целях дальнейшего повышения эффективности трансфертной политики и межбюджетных отношений целесообразно объединить разрозненные виды предоставляемых из федерального бюджета целевых бюджетных средств в форме субсидий в отраслевые субсидии с нежесткими условиями их расходования, что позволит субъектам Российской Федерации направлять средства на решение наиболее важных для региона задач развития данной отрасли. Отраслевыми субсидиями можно заменить федеральную часть финансирования национальных проектов, тем более что в большей части их отрасли отнесены к компетенции субфедерального уровня.

Межбюджетные трансферты из федерального и региональных бюджетов предоставляются также бюджетам государственных внебюджетных фондов. Причем межбюджетные трансферты из федерального бюджета государственным внебюджетным фондам превышают объем межбюджетных трансфертов бюджетам субъектов Российской Федерации. Если проанализировать структуру межбюджетных трансфертов из федерального бюджета в формировании бюджетов бюджетной системы, то получается следующая картина: их удельный вес в доходах консолидированных бюджетов субъектов Российской Федерации и бюджетов территориальных государственных внебюджетных фондов постепенно снижается; доля межбюджетных трансфертов из федерального бюджета в формировании доходов бюджета Пенсионного фонда Российской Федерации постоянно растет; практически не меняется в структуре доходов бюджета Фонда социального страхования; падает в доходах бюджета Федерального фонда обязательного медицинского страхования. Последнее можно объяснить исполнением полномочий данного фонда на субфедеральном уровне за счет самостоятельного формирования и расходовании региональных бюджетов территориального государственного внебюджетного фонда обязательного медицинского страхования. Из бюджетов субъектов Российской Федерации выделяются межбюджетные трансферты, соответствующему бюджету территориального фонда обязательного медицинского страхования, удельный вес которых имеет тенденцию постепенного роста.

Бюджетная политика в сфере межбюджетных отношений в 2011-2013 годах будет сосредоточена на решении следующих задач: корректировка механизмов оказания финансовой помощи субъектам Российской Федерации в целях повышения ее эффективности; формирование устойчивой собственной доходной базы региональных и местных бюджетов, создание стимулов по ее наращиванию; совершенствование системы разграничения расходных обязательств между органами государственной власти и органами местного самоуправления.

С 2012 года при предоставлении финансовой помощи регионам предполагается в большей степени сместить акцент на дотации на выравнивание бюджетной обеспеченности, увеличив их объем, в том числе за счет отказа от предоставления субсидий текущего характера, прежде всего на софинансирование таких полномочий субъектов Российской Федерации, как выплата заработной платы некоторым категориям работников бюджетных учреждений и социальных пособий отдельным категориям граждан. Такой подход в большей степени отвечает требованиям выравнивания возможностей регионов по реализации конституционных прав граждан и исключает ситуацию, когда финансово самодостаточные регионы получают из федерального бюджета финансовую помощь на осуществление собственных полномочий.

Под обслуживанием государственного (муниципального) долга понимаются операции по выплате доходов по государственным и муниципальным долговым обязательствам в виде процентов по ним и (или) дисконта, осуществляемые за счет средств соответствующего бюджета. Выполнение Центральным банком Российской Федерации, кредитной организацией или другой специализированной финансовой организацией функций генерального агента (агента) Правительства Российской Федерации по обслуживанию долговых обязательств Российской Федерации, а также их размещению, выкупу, обмену и погашению осуществляется на основе агентских соглашений, заключенных с Министерством финансов Российской Федерации.

Оплата услуг агентов по осуществлению ими функций, предусмотренных агентскими соглашениями, заключенными с Министерством финансов Российской Федерации, производится за счет средств федерального бюджета.

Выполнение кредитной организацией или другой специализированной финансовой организацией функций генерального агента (агента) исполнительного органа государственной власти субъекта Российской Федерации по обслуживанию долговых обязательств субъекта Российской Федерации, а также их размещению, выкупу, обмену и погашению осуществляется на основе агентских соглашений, заключенных с исполнительным органом государственной власти субъекта Российской Федерации, осуществляющим государственные заимствования от имени субъекта Российской Федерации.

Учет и регистрация государственных долговых обязательств Российской Федерации осуществляются в государственных долговых книгах внутреннего и внешнего долга Российской Федерации.

Исполнение судебных актов по обращению взыскания на средства бюджетов бюджетной системы Российской Федерации производится на основании исполнительных документов (исполнительный лист, судебный приказ) с указанием сумм, подлежащих взысканию в валюте Российской Федерации, а также в соответствии с установленными законодательством Российской Федерации требованиями, предъявляемыми к исполнительным документам, срокам предъявления исполнительных документов, перерыву срока предъявления исполнительных документов, восстановлению пропущенного срока предъявления исполнительных документов.

К исполнительному документу (за исключением судебного приказа), направляемому для исполнения судом по просьбе взыскателя или самим взыскателем, должны быть приложены надлежащим образом заверенная судом копия судебного акта, на основании которого он выдан, а также заявление взыскателя с указанием реквизитов банковского счета взыскателя, на который должны быть перечислены средства, подлежащие взысканию.

Заявление подписывается взыскателем либо его представителем с приложением доверенности или нотариально удостоверенной копии доверенности или иного документа, удостоверяющего полномочия представителя.

Дубликат исполнительного листа направляется на исполнение вместе с надлежащим образом заверенной судом копией определения суда о его выдаче.

Исполнительный документ, выданный на основании судебного акта о присуждении компенсации за нарушение права на судопроизводство в разумный срок или права на исполнение судебного акта в разумный срок, направляется на исполнение судом независимо от просьбы взыскателя. К такому исполнительному документу должна быть приложена надлежащим образом заверенная копия судебного акта, на основании которого он выдан.

Внедрение бюджетирования, ориентированного на результат, в систему управления расходами бюджетов превращает среднесрочное формирование расходов в один из главных инструментов повышения эффективности бюджетных расходов.

На среднесрочный период предлагается ввести предельные объемы бюджетных расходов по конкретным направлениям государственной политики, чтобы распорядители и получатели бюджетных средств были заинтересованы не в постоянном наращивании расходов, а в повышении их эффективности, инвентаризации и реструктуризации расходных обязательств. При этом в дальнейшем ставится задача расширения полномочий главных распорядителей бюджетных средств по внедрению и использованию инструментов реализации государственной бюджетной политики в своей деятельности.

Схематично предлагаемый принцип можно проиллюстрировать следующим образом: есть прогноз ресурсов (доходов, возможностей для заимствований), вычитая из него действующие обязательства (с разными сроками действия), получаем объем, который может быть «заполнен» в данном бюджетном цикле новыми обязательствами.

Рис. 32 .

В ближайшей перспективе публично-правовые образования перейдут к среднесрочному (на 3 года) формированию расходов бюджетов, что позволит им осуществлять «скользящее» планирование расходов бюджета. Расширение горизонтов бюджетирования, безусловное исполнение действующих и выверенное принятие новых расходных обязательств, позволит расширить полномочия главных распорядителей бюджетных средств. Для этого целесообразно укрупнить ведомственную структуру расходов с возможной детализацией в сводной бюджетной росписи, а также проводить постоянный мониторинг качества финансового менеджмента, осуществляемого главными распорядителями, в целях повышения их ответственности за выполнение принятых обязательств.

Бюджетные ассигнования осуществляются в процессе выполнения государством своих функций - экономической, оборонной, правоохранительной, созидательной, экологической, социальной и др. Посредством капитальных вложений государство реально влияет на структурную перестройку экономики, обеспечивая повышение эффективности народнохозяйственного комплекса, ликвидацию диспропорций в развитии отдельных отраслей и регионов, сохранение единого экономического пространства.

Получателями бюджетных ассигнований могут быть предприятия, находящиеся в государственной собственности, а также юридические лица, участвующие в реализации государственных программ. Финансирование государственных инвестиций осуществляется в соответствии с уровнем принятия решений. На федеральном уровне финансируются федеральные программы и объекты, находящиеся в федеральной собственности, на региональном - региональные программы и объекты, находящиеся в собственности отдельных конкретных территорий.

Бюджетному финансированию присущ ряд принципов:

получение максимального экономического и социального эффекта при минимуме затрат;

целевой характер использования бюджетных ресурсов;

предоставление бюджетных средств стройкам и подрядным организациям по мере выполнения плана и с учетом использования ранее выделенных ассигнований.

Достижение максимального эффекта при минимальных затратах выражается в том, что бюджетные средства должны предоставляться лишь в том случае, если соответствующий проект обеспечивает наибольшую результативность.

Комплексная оценка экономической эффективности любого инвестиционного проекта, в финансировании которого используются средства федерального бюджета, выполняется по системе различных критериев и показателей эффективности, отражающей интересы каждого участника. Для государства в качестве такого критерия выступают макроэкономические показатели - прирост валового и чистого национального продукта, национального дохода; для предприятия - размер увеличения прибыли; для населения - размер снижения стои-мости квартир, различных услуг социального характера.

Целевой характер использования бюджетных ресурсов заключается в том, что финансирование конкретных строек и объектов осуществляется после утверждения бюджета на соответствующий год, тем самым обеспечивается контроль за расходованием ресурсов по ранее определенным направлениям.

Финансирование строек и объектов, сооружаемых для феде-ральных нужд, может быть возвратным и безвозвратным.

Безвозвратное финансирование, как правило, осуществляется в целях развития принципиально новых направлений производственной деятельности, например, таких, которые способны дать импульс развитию сопряженных отраслей. Кроме того, средства федерального бюджета на безвозвратной основе направляются на реализацию кон-версионных, оборонных, экологических и других подобных объектов, не рассчитанных на коммерческую отдачу или ее быстрое получение.

Возвратное финансирование чаще всего сориентировано на коммерческий эффект от осуществляемого инвестиционного проекта. Практика показывает, что любая поддержка со стороны государства наиболее важна именно на ранних стадиях реализации проекта. Поэтому возвратное бюджетное финансирование, как правило, дополняется системой льгот, например налоговых, кредитных, носящих временный характер.

Безвозвратное финансирование за счет средств федерального бюджета осуществляется при вкл1очении данного объекта строительства в утверждаемый перечень строек и объектов для федеральных государственных нужд. В такой перечень входят объекты, которым обеспечивается приоритетная государственная поддержка ввиду их высокой значимости и необходимости, а также отсутствия других источников их финансирования.

Для открытия финансирования федеральные органы исполнительной власти - государственные заказчики - представляют в Министерство финансов Российской Федерации информацию о перечне строек и объектов, подлежащих финансированию, с указанием объемов финансирования, и государственные контракты (договоры подряда) по строительству этих объектов. Финансирование открывается

после утверждения перечня объектов, подлежащих возведению, путем перечисления выделенных средств государственным заказчикам либо по их поручению другим органам, входящим в данную систему.

Еще по теме 7.1. БЮДЖЕТНЫЕ АССИГНОВАНИЯ:

- Условия предоставления бюджетных ассигнований при государственном финансировании инвестиционных проектов

- АТРИБУТ (лат. attributum - деньги, выделенные из казны, ассигнования).

- Глава 14 Бюджетные права Российской Федерации, ее субъектов и органов местного самоуправления. Ответственность за нарушение бюджетного законодательства

Бюджетное финансирование может осуществляться из бюджетов всех уровней: из федерального бюджета, бюджетов субъектов РФ, местных бюджетов.

Бюджетные ассигнования направляются на финансирование капитальных вложений (КВ)по следующим направлениям:

1 . Финансирование государственных централизованных КВ;

2 . Финансирование высокоэффективных инвестиционных проектов предприятий, фирм различных форм собственности. Эти средства выделяются на конкурсной основе.

3. Предоставление государственных гарантий на конкурсной основе за счет бюджета развития РФ.

Государственные КВ финансируются из федерального бюджета, инвестиционные проекты и гарантии – за счет бюджета развития.

На конкурсной основе составляется перечень строек по критериям:

Наиболее высокоэффективные;

В зависимости от размера собственных средств, которого может вложить госу-дарственное предприятие.

(1 ) Выделяется в размере, недостаточном для полного финансирования, так как первоначально должны быть использованы все другие возможные источники, а при их недостачи – государственные средства.

Средства бюджета выделяются двумя методами:

Безвозвратно;

На возвратной основе.

Первоначально определяются приоритетные направления:

строительство портов, железных дорог;

социальная сфера, жилищное строительство;

реализация различных программ, таких как жилье для военнослужащих;

ликвидация последствий Чернобыля;

объекты коммунального хозяйства (метростроение);

предотвращение затопления городов, прибрежной полосы Каспия, природоохранные мероприятия.

Средства выделяются после включения предприятия в перечень и извещения Минфина, который открывает финансирование и выделяет средства по мере строительства.

(2 ) За счет средств бюджета развития:

На финансирование высокоэффективных проектов;

Конкурсный отбор.

Основные цели конкурса – стимулирование инвестиционной активности, привлечение средств иностранных и российских инвесторов для развития экономики.

В конкурсе могут принимать участие как юридические, так и физические лица.

Государственная поддержка может предоставляться только претендентам, имеющим оплаченный уставный капитал.

Не допускаются к конкурсу следующие претенденты:

1. находящиеся на стадии ликвидации;

2. подавшие ложные сведения;

3. если отсутствуют необходимые документы;

4. если нет гарантий;

5. имеющие просроченную задолженность по федеральным средствам.

Претенденты имеют право выбрать следующие формы государственной поддержки инвестиций :

а) выделение средств бюджета на возвратной и платной основе. Размеры % определяются федеральным законом “ О бюджете развития” на следующий год.

б) предоставление государственных ресурсов на условиях закрепления в государственной собственности части акций созданного АО. В последующем эти акции реализуются на рынке ценных бумаг и выручка идет в доходы бюджета развития РФ. Размер пакета акций определяется в бизнес-плане.

Для осуществления инвестиционного проекта претендент должен предоставить собственные средства в размере, составляющем не менее 20% от стоимости объекта (размер государственной поддержки – 20-50%).

Конкурсный отбор:

Официальное обращение о намерении участвовать в конкурсе с указанием формы государственной поддержки;

Копия лицензии на право осуществления соответствующей деятельности;

Утвержденный бизнес-план;

Заключение экспертных органов гос. комитета по охране окружающей среды;

Заключение гос. экспертизы по проектно-сметной документации;

Выписка (копия) КБ о наличии средств на счетах;

Подтверждение межведомственной балансовой комиссии;

Соглашение с КБ о предоставлении заемных средств,

Бухгалтерская отчетность за прошлый год.

Министерство экономики рассматривает документы и допускает претендентов к конкурсу. Комиссия принимает решение о согласии или отказе в представлении государственной поддержки.

По результатам инвестиционного конкурса оформляются следующие документы :

1. протокол заседания комиссии;

2. соглашение м/д Министерством экономики и КБ об обслуживании счетов, открытых для финансирования проекта;

3. договор о финансировании инвестиционного проекта, заключаемый между победителем и Министерством экономики;

4. договор м/д КБ и победителем о кредитовании;

5. договор займа между победителем и инвесторами, не являющимися кредитными организациями.

Если средства выделяются на возвратной основе, то возврат должен быть проведен в течение 2 лет с процентами, а если проводится закрепление акций за государством, то акции должны быть реализованы по истечению 2 лет со дня получения прибыли.

Размер государственной поддержки определяется в зависимости от категории проекта

(эффективности) и может составлять:

1. А– не более 50% – для проектов, которые обеспечивают производство продукции, не имеющей зарегистрированных аналогов при условии защищенности ее российскими патентами.

2. Б – не более 40% – для проектов, обеспечивающих производство экспортных товаров несырьевых отраслей, имеющих спрос на мировых рынках.

3. В – не более 30% – для проектов по производству импортно-замещающей продукции с более низким уровнем цен (70% от импорта).

4. Г – не более 20% – для производства продукции, пользующейся спросом на внутреннем рынке.

(3) Государственные гарантии за счет бюджета развития являются поручительством Правительства РФ и предоставляются под заемные средства для реализации проекта.

Цель: стимулирование инвестиционной активности и привлечение средств для развития экономики по ключевым направлениям.

Механизм предоставления государственных гарантий, условия проведения конкурса регулируются постановлением Правительства.

Комиссии по соответствующим инвестиционным конкурсам публикуют в СМИ их условия. Те, кто принял решение участвовать в конкурсе, предоставляют следующие документы :

Официальное обращение о намерении участвовать в конкурсе;

Копии лицензий на право осуществления хозяйственной деятельности;

Подтверждение отсутствия просроченной задолженности по ранее предоставленным средствам на возвратной основе;

Утвержденный претендентом бизнес-план, составленный в установленном порядке. Он должен содержать все необходимые показатели, характеризующие проект: все сведения о самом предприятии, форма участия государства, характер строительства, сметная стоимость проекта и т.д.

Заключение экспертных органов об охране окружающей среды;

Подлинник и копия выписки банка о наличии средств;

Заключение межведомственной балансовой комиссии о том, что нет документов о ликвидации предприятия;

Из налоговой инспекции;

Письмо, подтверждающее готовность КБ кредитовать проект под государственные гарантии и о его соглашении принять на себя риск, непокрываемый государственными гарантиями;

Согласно Постановлению Правительства от 27.12.97 года для финансирования инвестиционного проекта стоимость до 250 млн. рублей претендент должен предоставить собственные средства на сумму не менее 20% от стоимости проекта, а при стоимости более 250 млн. рублей – не менее 10%. Если речь идет о проекте лизинга, то при стоимости менее 1 млрд. руб. – не менее 5%.

Условия принятия инвестиционных проектов к рассмотрению :

1. устойчивое финансовое положение фирмы, готовность вернуть кредит в установленный срок.

2. проекты должны иметь положительную величину чистого дисконтированного дохода в рассматриваемый период.

Критерий отбора проектов : величина дохода, который получит государство в результате проекта. Принятые к рассмотрению проекты ранжируются в соответствии с показателем бюджетной эффективности:

Дисконт. величина нал. поступлений и

Показатель бюджетной = обязательных платежей /

эффективности государственные гарантии

При предоставлении гарантий преимущество имеют инвестиционные проекты тех претендентов, которые полностью выполняют текущие обязательства перед бюджетом и внебюджетными фондами.

Размер государственных гарантий составляет до 40% от фактически предоставленных средств для реализации проекта (пени, проценты за кредит не подлежат возмещению); указывается в заключенном между Министерством экономики и кредиторами договоре поручительства. В нем также оговариваются обязанности кредитора и государства.

Обязанности кредитора :

1. оповестить поручителя о наступлении гарантийного срока (не позднее чем через 1 рабочий день после исполнения обязательств);

2. немедленно извещать поручителя обо всех случаях, которые могут вызвать неисполнение обязательств;

3. дополнительно подтверждать фактическое наступление гарантийного случая;

4. обязан не только известить поручителя, но и принять все меры для погашения задолженности:

Обращаться в арбитражный суд с иском на арест имущества;

Все виды обеспечения;

Обращаться в суд о признании заемщика банкротом.

Поручитель обязуется перечислить кредитору в недельный срок средства в размере, указанном в договоре. Поручитель имеет право проверить самостоятельно все документы, чтобы убедиться в наступлении гарантийного случая. Если заемщик использовал заемные ресурсы лишь частично, то возмещается сумма фактически использованных средств.

Конкурсный отбор осуществляется Комиссией по инвестиционным конкурсам. Экспертиза проектов проводится за счет средств претендентов.

Не допускаются к конкурсу претенденты, находящиеся в стадии ликвидации, банкротства, реорганизации; предоставившие ложные сведения или документы, содержащие ошибки; имеющие задолженность по ранее предоставленным средствам.

После рассмотрения документов решение будет принято в течение 10 дней. Уведомляют претендента.

Срок действия гос. Гарантии определяется по бизнес-плану проекта как период, за который намечено возвратить кредит.

Понятие бюджетных ассигнований. Бюджетное ассигнования (от лат. Assignaгe - назначать, выделять) - это средства бюджетов различных уровней (федеральных, субъектов Федерации, местных), выделяемые согласно бюджетной росписи в инвестиционных целях.

Необходимость бюджетных ассигнований объективно обусловлена наличием сфер и производств, имеющих общенациональное значение, но которые в силу высокой капиталоемкости, повышенных рисков и отдаленного экономического эффекта часто являются мало привлекательными, а порой и просто нереальными для частного бизнеса. Так, в мировой практике за счет бюджетных средств традиционно финансируются объекты социальной и производственной инфраструктур, развиваются новые прогрессивные отрасли, определяющие научно-технический прогресс и способствующие коренным структурным изменениям в экономике и т. п. Участие государства в финансировании позволяет гармонично развивать национальную экономику в территориальном, отраслевом и воспроизводственном аспектах и решать весь комплекс функций и задач, стоящих перед различными уровнями власти. Бюджетные ассигнования являются инструментом финансовой и экономической политики - воздействуя на хозяйственную конъюнктуру, экономический рост, они выступают важнейшим фактором развития общественного производства.

Возможность бюджетных ассигнований Доля государственного финансирования определяется моделью развития национальной экономики. В условиях планово-директивной экономики государственные капитальные вложения являются основной формой финансирования и могут достигать 90% общего объема вложений1. Рыночная экономика, опираясь на финансовую самостоятельность предпринимательских структур и возможности финансового рынка, позволяет снизить долю бюджетного финансирования капитальных вложений, о чем свидетельствует, например, опыт современной России (см. табл. 7.3)

Продлжение табл. 73

*С 1998 г.-без субъектов малого предпринимательства. Источник: Российский статистический ежегодник. 200I. Стат. сб. / Госкомстат России. М.. 2002. С, 571. |

Так, за период с 1995 г. по 2000 г. доля бюджетных средств в финансировании основного капитала лишь немного превысила 21% (21,8% в 1995 г. и 21,2% в 2000 г.). Заметно снизились за это время ассигнования из федерального бюджета (с 10,1% до 5,8%) при некотором увеличении (с 10,3% до 14,4%) финансирования капитальных вложений из бюджетов субъектов Российской Федерации и местных бюджетов. В целом это можно расценивать как результат целенаправленной политики государства, стремлением снять соответствующую нагрузку. с бюджетов вообще и прежде всего с федерального бюджета, оптимизировать структуру его расходов в условиях намеченных экономических и социальных преобразований.

Особенности бюджетных ассигнований на капитальные вложения предопределены публичным характером источника финансирования - бюджета - и сводятся к следующим положениям:

* возможность предоставления средств на условиях безвозвратности и безвозмездности, в частности, для финансирования объ-

; ектов, включенных в федеральную целевую программу;

5 * преобладание социальных приоритетов и значимости объектов

" " для национальной экономики при распределении средств;

(‘ адресность и строго целевой характер финансирования, предполагающий выделение бюджетных средств в распоряжение конкретных получателей с обозначением направления их использования, при этом любое использование средств не по назначению ■ расценивается как нарушение бюджетного законодательства;

* участие государственных финансово-кредитных институтов в процедуре финансирования;

; * финансовый контроль со стороны представительной и исполни

тельной властей за полнотой и своевременностью поступления и эффективностью использования соответствующих бюджетных средств;

* гласность разработки и исполнения программ бюджетного финансирования (адресной инвестиционной программы, программы предоставления кредитов и государственных гарантий и т. п.) с обязательным опубликованием в открытой печати самих программ и информации (отчета) об их исполнении.

Основные положения инвестиционной политики этого периода, определившие ее цели и особенности, были сформулированы в постановлении Правительства РФ от 13 октября 1995 г. № 1016 «О комплексной программе стимулирования отечественных и иностранных инвестиций в экономику Российской Федерации». Новые поде ходы к организации бюджетного финансирования выразились в уточнении приоритетов, изменении порядка и форм предоставления бюджетных ресурсов, их институционального обеспечения, что в наибольшей степени проявилось в части финансирования предпринимательских структур.

Государство приняло на себя финансирование развития значительной части производственной инфраструктуры и социальной сферы. Соответственно определилась следующая структура капитальных вложений, финансируемых за счет средств федерального бюджета:

* до 70% инвестиционных ресурсов федерального бюджета государство направляет на развитие социальной сферы, жилищного и муниципального строительства, здравоохранения, культуры, науки;

* до 10% -на объекты производственной инфраструктуры, в частности, строительство железных дорог, портов, энергетических предприятий Сибири и Дальнего Востока, объектов связи;

* оставшиеся централизованные инвестиционные ресурсы предусматривалось использовать на стимулирование частных отечественных и иностранных инвестиций в производственной сфере.

Эта структура к настоящему времени несколько изменилась, но социальный комплекс по-прежнему является основным получателем средств в форме государственных капитальных вложений, о чем свидетельствуют, в частности, данные табл. 7.1.

Принципиальной особенностью инвестиционной политики стал переход от распределения бюджетных ассигнований на капитальное строительство между отраслями и регионами к избирательному частичному финансированию конкретных объектов и формированию их состава на конкурсной основе.

В то же время возрастающие потребности в государственной поддержке инвестиций обусловили необходимость дальнейшего упорядочения и законодательного закрепления участия государства в инвестиционной деятельности, что получило развитие в Бюджет ном кодексе Российской Федерации (Федеральный закон от 31 июля 1998 г. № 145-ФЗ) и в Федеральном законе от 25 февраля 1999 г. № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений». Согласно этим законодательным актам бюджетное финанси

рование объектов в Российской Федерации осуществляется двумя способами в порядке:

Прямого, т. е. безвозвратного и безвозмездного финансирования строек и объектов для федеральных (государственных) нужд;

* размещения бюджетных средств для финансирования инвестиционных проектов на условиях возвратности и возмездности в форме бюджетных кредитов и государственных гарантий.

Помимо этого государство берет на себя ряд сопровождающих процедур: проведение экспертизы инвестиционных проектов; защиту российских организаций от поставок морально устаревших, материалоемких и энергоемких технологий, оборудования, конструкций и материалов; выпуск облигационных займов, в том числе гарантированных целевых и т. п.

Аналогичные подходы и формы финансирования инвестиций определены для бюджетов субъектов Федерации и местных бюджетов.

Прямые бюджетные ассигнования на капитальные вложения осуществляются в соответствии с Перечнем строек и объектов производственного и непроизводственного назначения (нового строительства, расширения, реконструкции, технического перевооружения), предназначенных для федеральных нужд. Перечень ежегодно формируется Министерством экономического развития и торговли РФ и оформляется в виде Федеральной адресной инвестиционной программы в составе федерального бюджета.

Процесс формирования и утверждения Перечня представляет собой достаточно сложную процедуру, которая регламентируется постановлением Правительства Российской Федерации от 11 октября 2001 г. №714 «Об утверждения Положения о формировании перечня строек и объектов для федеральных государственных нужд н их финансировании за счет средств федерального бюджета» и в общем виде представлена на схеме 7.1.

" Следует дать несколько уточнений по порядку формирования и утверждения перечня строек и объектов.

Прежде всего государственные заказчики (под ними понимаются федеральные органы исполнительной власти и органы исполнительной власти субъектов РФ),одновременно с предложениями о включении в перечень строек и объектов должны представить:

Данные по воспроизводственной и технологической структуре капитальных вложений, включая проектно-изыскательские, проектные и предпроектные работы, приобретение оборудования, не требующего монтажа и не входящего в смету стройки, и т. п.;

* сведения по переходящим стройкам и объектам, а также по объемам имеющейся кредиторской задолженности по государст-

Порядок формирования и утверждения перечня строек и объектов для федеральных государственных нужд и их финансирования за счет средств федерального бюджета

Этапы работы

венным капитальным вложениям за выполненные, но не оплаченные за счет средств федерального бюджета работы и услуги.

Министерство экономического развития и торговли РФ при принятии решения о включении строек и объектов в Перечень в приоритетном порядке вносит:

а) незавершенные строительством объекты, подлежащие завершению строительством в планируемом году;

б) стройки и объекты, по которым принятые в пределах лимитов бюджетных обязательств денежные обязательства федерального бюджета остались неисполненными по причине недостаточности фактически выделенных средств;

в) стройки и объекты, для которых государственным заказчиком обеспечивается привлечение иных дополнительных источников финансирования.

Вновь начинаемые стройки и объекты производственного назначения включаются в Перечень лишь после удовлетворения потребности в финансовых средствах для переходящих строек и объектов.

Если по итогам конкурсов, объявленных государственным заказчиком, на выполнение работ н услуг в строительстве по вновь начинаемым стройкам и объектам подрядные организации определить не удалось, то такие стройки и объекты подлежат исключению из Перечня Правительством РФ с дальнейшим перераспределением средств федерального бюджета в рамках федеральной адресной инвестиционной программы.

Финансирование строек и объектов, включенных в перечень, осуществляется в соответствии с адресным распределением государственных капитальных вложений, очередностью финансирования, определяемой государственным заказчиком, объемами фактически выполненных работ и с учетом выполнения обязательств других инвесторов, участие которых предусматривается договором долевого участия при смешанном финансировании стройки или объекта.

Финансирование государственных капитальных вложений включает также финансирование проектно-изыскательских работ, в том числе предпроектных и проектных работ, приобретение оборудования, не требующего монтажа и не входящего в сметы строек и объектов, производственного инвентаря и приспособлений, связанных с обеспечением строек и объектов.

Авансирование работ (услуг), предусмотренных в государственных контрактах и проводимых на стройках и объектах, включенных в перечень, осуществляется в соответствии с постановлением Правительства РФ от 22 июня 1994 г. № 745 «Об авансировании подрядных работ на объектах строительства для федеральных государственных нужд».

Изменение объема финансирования государственных капитальных вложений в связи с инфляцией в течение финансового года не производится.

Министерство финансов РФ и его территориальные органы осуществляют контроль за целевым использованием средств федерального бюджета, выделенных на государственные капитальные вложения.

Государственные заказчики и заказчики-застройщики предоставляют в соответствующие территориальные органы государственной статистики отчет о ходе выполнения работ (услуг) на стройках и объектах, включенных в перечень. По требованию органов государственного финансового контроля они обязаны предъявить:

Сводные сметные расчеты стоимости строительства;