Übertragung des Anlagevermögens an eine andere Organisation im Budget. Institutionen, die kostenlos (als Spende) sind, erhalten regelmäßig verschiedene wesentliche Werte von juristischen Personen und Einzelpersonen Dritter. Es kann wie Inventare sein (zum Beispiel HS

Das Anlagevermögen kann nicht nur durch den Kauf gegen eine Gebühr, sondern auch kostenlos in das Institut gelangen. In diesem Artikel werden wir die Reflexion des unentgeltlichen Eingangs von Anlagevermögen im Programm "1C: Rechnungslegung einer staatlichen Institution 8, Ausgabe 2.0" betrachten.

Der kostenlose Erhalt des Anlagevermögens kann bedingt in drei Arten unterteilt werden:

1. freier Empfang von einer Einrichtung, die derselben GRBS unterstellt ist (abteilungsinterne Bewegung);

2. Erhalt des Anlagevermögens vom Gründer;

3. Einnahmen aus dem Anlagevermögen aus anderen Haushalten (von Instituten, die anderen GRBS unterstellt sind).

Betrachten wir alle Situationen nacheinander.

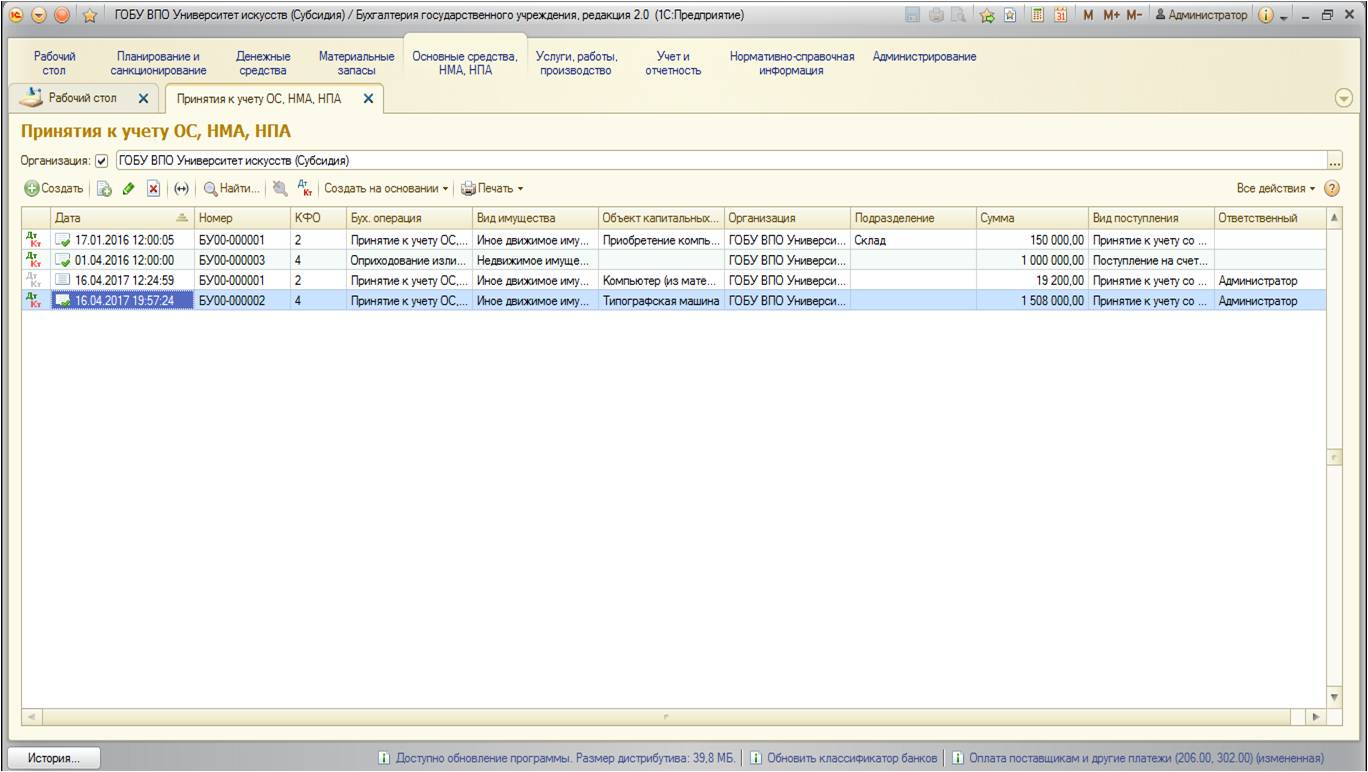

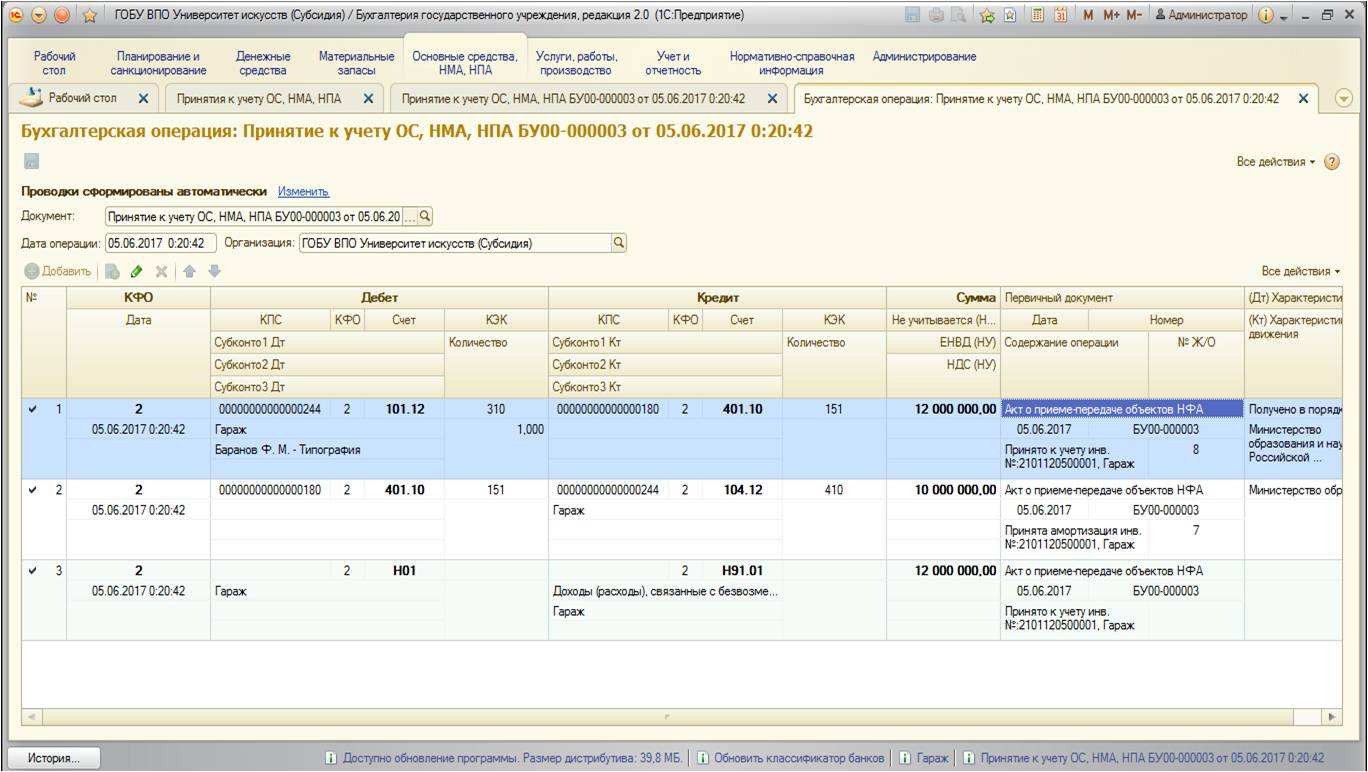

Die Berücksichtigung des unentgeltlichen Eingangs von Anlagevermögen in der Rechnungslegung erfolgt anhand des Dokuments "Abnahme der Bilanzierung von Anlagevermögen, immateriellen Vermögenswerten, Rechtsvorschriften". Du kannst es finden:

Eine Liste der Dokumente wird geöffnet:

Fügen Sie über die Schaltfläche "Erstellen" ein neues Dokument hinzu:

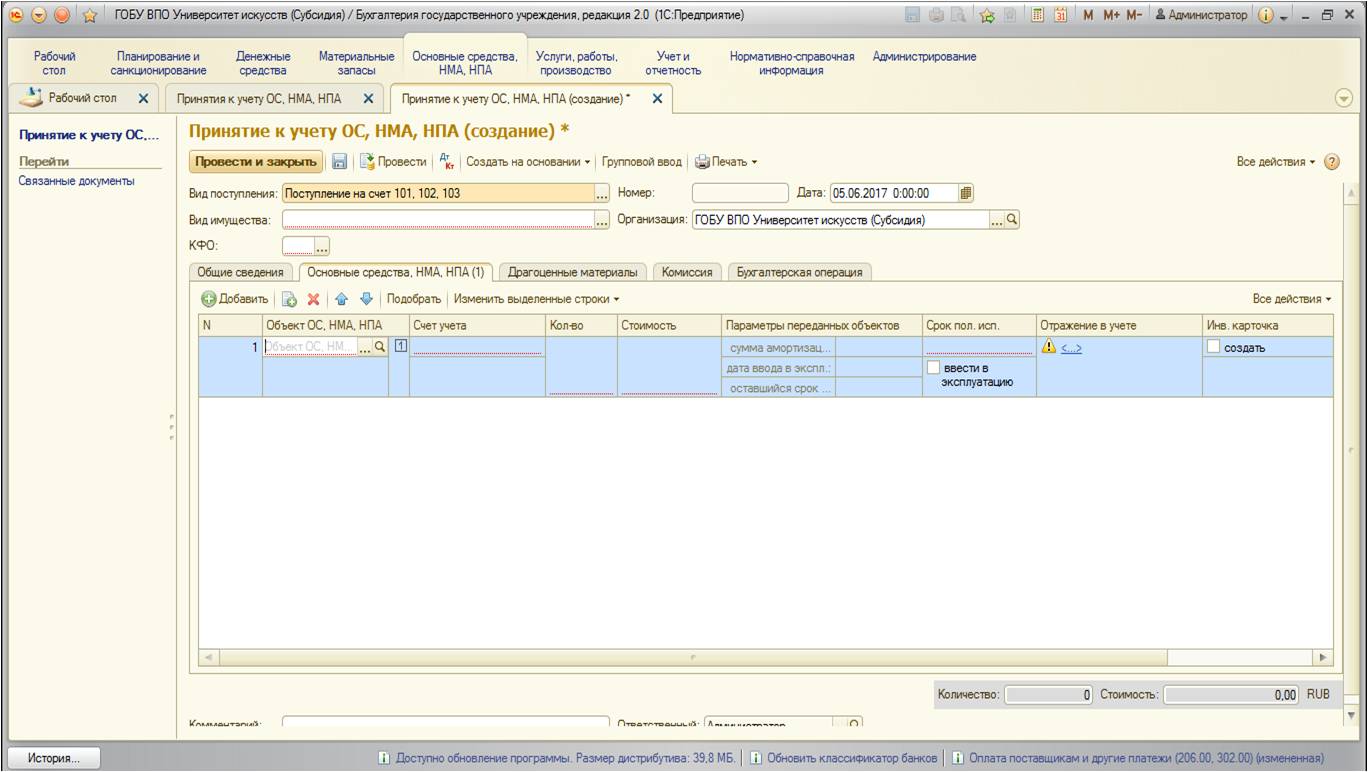

Ein spezielles Fenster mit einer Liste der Arten von Anlagebestätigungen wird geöffnet:

Die Belegart vom Konto 106 wird verwendet, wenn der Wert eines Anlagevermögens zuvor als Kapitalanlage auf diesem Konto angesammelt wurde.

Die Belegart für Konten 101.102.103 wird verwendet, wenn ein fertiges Anlagevermögen eingeht.

Andere Arten von Belegen - auf außerbilanziellen Konten zur vereinfachten Buchhaltung und Speicherung.

In unserem Fall müssen Sie den Typ "Quittung auf Konto 101.102.103" auswählen:

![]()

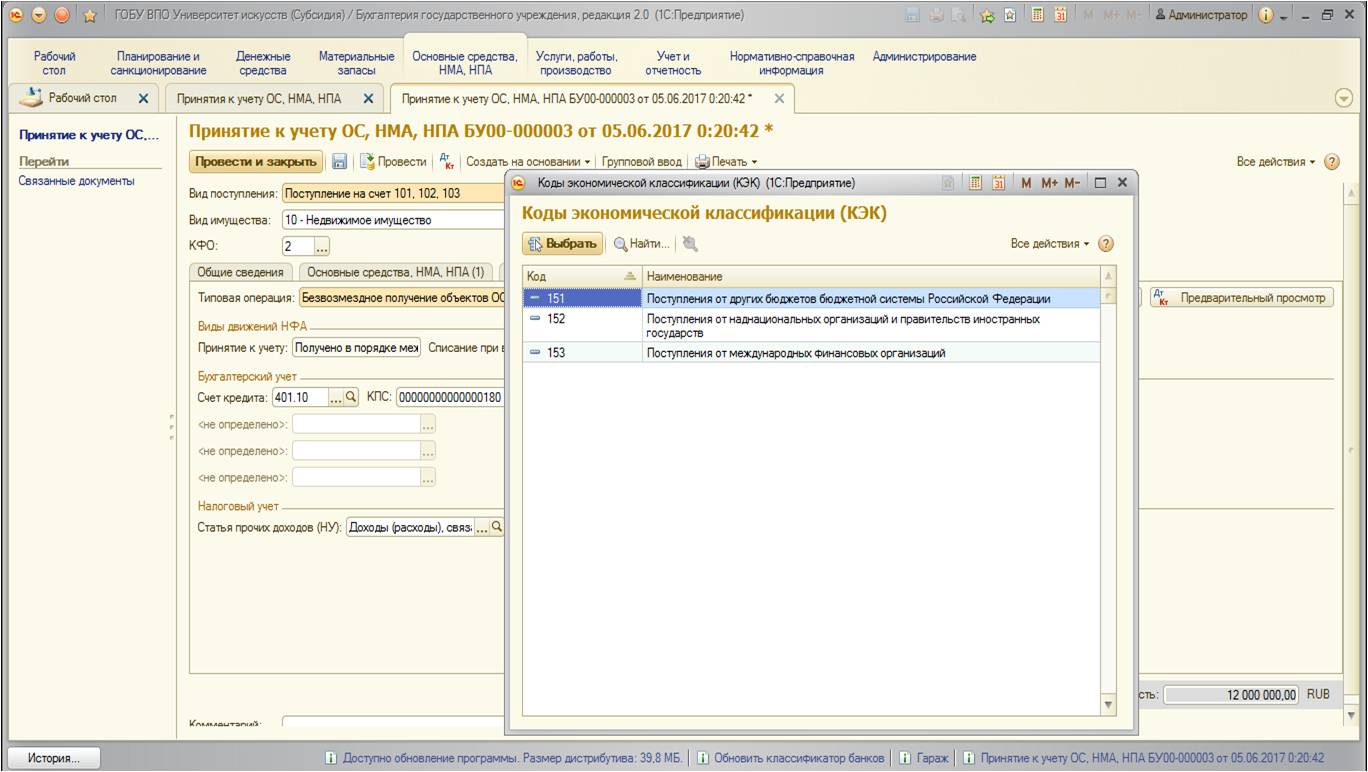

Die Details des Dokuments werden auf standardmäßige Weise ausgefüllt. Aber ich möchte Ihre Aufmerksamkeit auf die Requisiten „Code finanzielle Sicherheit": Nach welchem \u200b\u200bKFO ist das kostenlos erhaltene Anlagevermögen zu berücksichtigen? Staatliche Institutionen verwenden KFO 1 -" Tätigkeiten auf Kosten von entsprechendes Budget". Und für autonome und haushaltspolitische Einrichtungen sind KFO-Optionen möglich - 2 "Einkommensschaffende Aktivitäten (eigenes Einkommen der Einrichtung)", 4 "Subventionen für die Erfüllung staatlicher (kommunaler) Aufgaben" oder 7 "Pflichtfonds" krankenversicherung". Im Allgemeinen können wir sagen, dass zwei Faktoren bei der Wahl des KFO eine Rolle spielen:

- Auf welche Weise wird das akzeptierte Anlagevermögen erhalten (dh wenn Sie ein Anlagevermögen, beispielsweise ein Kraftfahrzeug, kostenlos annehmen, müssen Sie die Mittel berücksichtigen, aus denen dieses Fahrzeug gewartet wird).

- und der zweite Punkt betrifft die unentgeltliche Überweisung innerhalb des Haushaltsplans (zwischen Institutionen, die einem GRBS unterstellt sind): Hier lohnt es sich zu überlegen, welches KFO das Anlagevermögen in den Ruhestand versetzt. In diesem Fall wird das Betriebssystem normalerweise an dasselbe KFO weitergeleitet. Dies liegt an der Tatsache, dass sich die „Wirtschaftlichkeit“ eines GRBS mit unentgeltlicher Übertragung zwischen nachrangigen Instituten nicht ändern sollte (dh der Gesamtbetrag des Anlagevermögens auf jedem KFO ändert sich nicht, die Übertragung sollte unter demselben KFO erfolgen).

Auf der Registerkarte "Anlagevermögen, immaterielle Vermögenswerte, Rechtsakte" werden außerdem die Anfangsdaten des zur Rechnungslegung akzeptierten Anlagevermögens eingetragen:

Wenn ein Anlagevermögen mit Abschreibungen übertragen wird, werden auf dieser Registerkarte Abschreibungsdaten angezeigt.

Nachdem Sie die grundlegenden Informationen zum Asset eingegeben haben, wechseln Sie zur Registerkarte "Buchhaltungsvorgang":

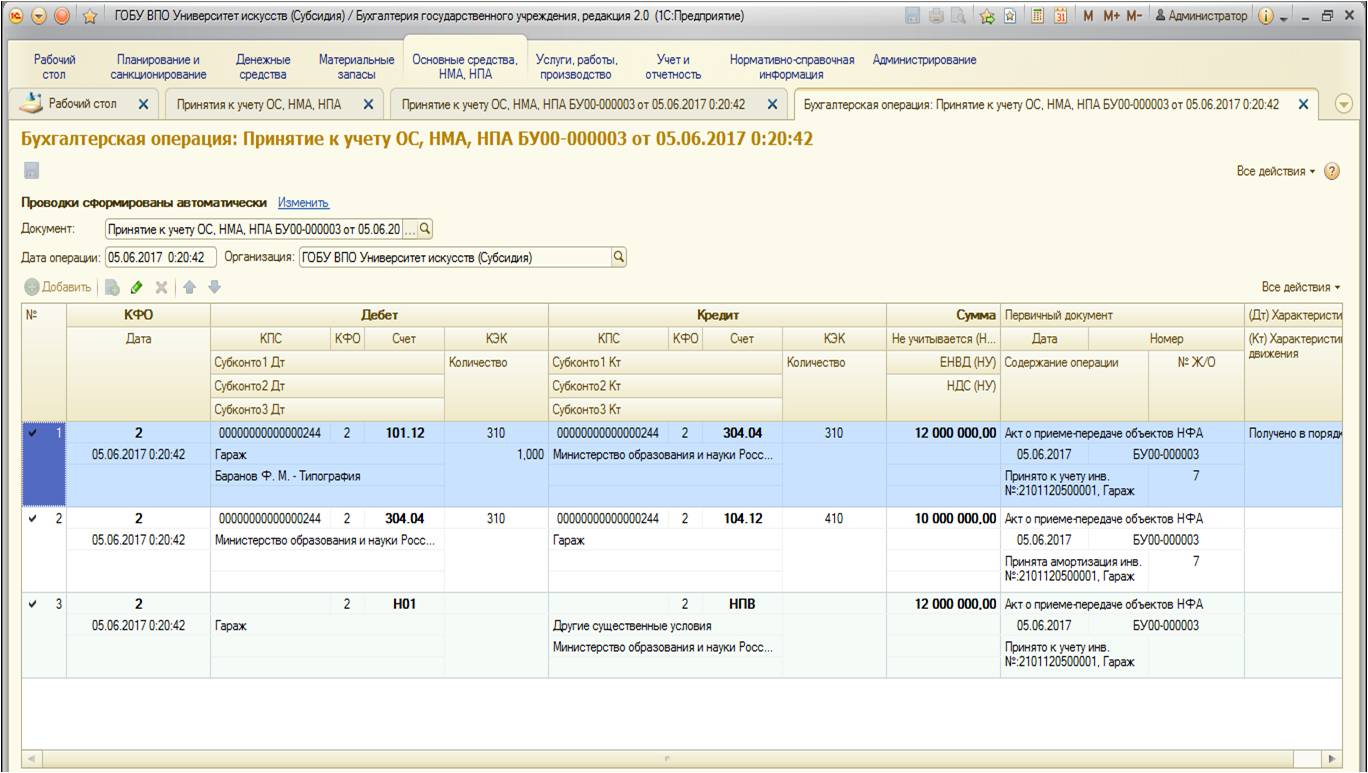

Dieses Anlagevermögen für alle drei Arten von unentgeltlichen Quittungen unterscheidet sich nicht. Unterschiede treten nur bei der typischen Buchhaltungstransaktion auf, die verwendet wird.

1. Kostenloser Empfang von einer Institution, die derselben GRBS unterstellt ist (abteilungsinterne Bewegung)

Im Falle eines unentgeltlichen Eingangs eines Anlagevermögens in der Reihenfolge der abteilungsinternen Bewegung von einem anderen Institut wird der folgende Standardvorgang angewendet:

In dieser typischen Transaktion lautet das entsprechende Konto 304.04.

2. Erhalt des Anlagevermögens vom Gründer

Sie kann vom Gründer (zentralisierte Quittung) und von Institutionen stammen, die derselben GRBS unterstellt sind.

Im Falle eines unentgeltlichen Eingangs des Anlagevermögens vom Gründer wird der folgende Standardvorgang angewendet:

In dieser typischen Operation ist das entsprechende Konto Konto 401.10.

Nach der Ausführung generiert das Dokument die folgenden Kontobewegungen:

3. Einnahmen aus dem Anlagevermögen aus anderen Haushalten (von Instituten, die anderen GRBS unterstellt sind)

Wenn Eigentum aus anderen Budgets empfangen wird, wird der folgende Vorgang verwendet:

In dieser typischen Operation ist das entsprechende Konto auch Konto 401.10. Der Unterschied zur vorherigen Operation ist KEK: In der vorherigen Operation ist es KOSGU 180 "Sonstige Einnahmen", in dieser - KOSGU Gruppe 150 "Einnahmen aus ...":

Das Dokument generiert die folgenden Transaktionen:

Institutionen, die kostenlos (als Spende) sind, erhalten regelmäßig verschiedene wesentliche Werte von juristischen Personen und Einzelpersonen Dritter. Dies können sowohl Materialvorräte (z. B. Kraftstoffe und Schmierstoffe) als auch Sachanlagen - bewegliche Sachen (z. B. Bühnenkostüme) sein. Die erhaltene Immobilie soll vor allem für die Umsetzung von verwendet werden zustandszuweisung.

Wie lautet der Code für die Art der Aktivität, mit der die gespendeten Materialien, die bei (autonomen) Haushaltsinstitutionen eingehen, eingehen?

Nachdem wir uns mit dem Thema befasst hatten, kamen wir zu folgendem Schluss:

Die als Spende kostenlos erhaltene Immobilie wird von (autonomen) Haushaltsinstitutionen zur Rechnungslegung mit dem Aktivitätscode 2 "Einkommensgenerierende Aktivitäten" akzeptiert.

Begründung für die Schlussfolgerung:

Die unentgeltliche Übertragung einer im Besitz befindlichen Sache durch eine Partei (Spender) an die andere Partei (Empfänger) gemäß dem Bürgerlichen Gesetzbuch der Russischen Föderation ist ein Geschenk. Das Bürgerliche Gesetzbuch der Russischen Föderation betrachtet eine Spende als eine besondere Art von Spendenvereinbarung. Eine Spende ist ein Geschenk einer Sache oder eines Rechts für allgemein nützliche Zwecke (Bürgerliches Gesetzbuch der Russischen Föderation).

Spenden können an Bürger, Ärzte, Bildungseinrichtungen, Sozialschutzeinrichtungen und ähnliche Einrichtungen sowie an gemeinnützige, wissenschaftliche und gemeinnützige Einrichtungen geleistet werden bildungsinstitutionen, Stiftungen, Museen und andere kulturelle Einrichtungen, öffentliche und religiöse Organisationen, andere gemeinnützige Organisationen in Übereinstimmung mit dem Gesetz sowie Russische Föderation, konstituierende Einheiten der Russischen Föderation und Gemeinden (, Zivilgesetzbuch der Russischen Föderation).

Haushalts- und autonome Institutionen sind aufgrund des Gesetzes gemeinnützige Organisationen (Bürgerliches Gesetzbuch der Russischen Föderation, Bundesgesetz vom 12.01.1996 N 7-ФЗ "О gemeinnützige Organisationen"(im Folgenden - Gesetz N 7-FZ) und Bundesgesetz vom 03.11.2006 N 174-FZ" Über autonome Institutionen "(im Folgenden - Gesetz N 174-FZ)).

In Übereinstimmung mit dem Gesetz Nr. 7-FZ können freiwillige Eigentumsbeiträge und Spenden eine der Quellen für die Bildung von Eigentum von gemeinnützigen Organisationen sein.

Die Annahme einer Spende bedarf keiner Erlaubnis oder Zustimmung (Zivilgesetzbuch der Russischen Föderation). Aufgrund der Tatsache, dass die Gesetzgebung der Russischen Föderation keine Ausnahmen von der Anzahl der Spendenempfänger festlegt, ist eine Einrichtung jeglicher Art berechtigt, als solche zusammen mit anderen gemeinnützigen Organisationen zu handeln.

Gemäß und nach dem Zivilgesetzbuch der Russischen Föderation haben autonome Haushaltsinstitutionen das Recht, unabhängig (ohne Zustimmung des Eigentümers) über jedes ihnen zur Verfügung stehende Eigentum, einschließlich Geldmittel, zu verfügen, und sind ihnen gegenüber für ihre Verpflichtungen verantwortlich, mit Ausnahme von:

- besonders wertvolles bewegliches Vermögen, das ihnen vom Eigentümer zugewiesen oder auf Kosten der vom Eigentümer für den Erwerb dieses Eigentums zugewiesenen Mittel erworben wurde;

- angemessen grundeigentum.

Die Fähigkeit, die erhaltene Immobilie unabhängig zu veräußern, ist die Grundlage für die Bilanzierung eines "rentablen" Vorgangs im Rahmen der Art der Aktivität "2" (Abschnitt 21 "Anweisungen für die Anwendung des vom russischen Finanzministerium genehmigten einheitlichen Kontenplans für die Rechnungslegung ...", genehmigt am 01.12.2010 N 157n, Immobilie ( Anlagevermögen und Vorräte)). Eine Ausnahme von dieser Regel ist für Operationen vorgesehen, bei denen andere bewegliche Sachen vom Eigentümer erhalten werden. Der Erhalt dieser Sachen sollte sich in der Art der Aktivität "4" widerspiegeln.

In Übereinstimmung mit den Bestimmungen der Anweisungen für die Anwendung der Kontenpläne der Haushalts- und autonomen Institutionen vom 16. Dezember 2010 N 174n bzw. vom 23. Dezember 2010 N 183n (im Folgenden: N 174n, N 183n), die von Organisationen des nichtstaatlichen Sektors und Einzelpersonen an (autonome) Haushaltsinstitutionen gespendet wurden Personen auf der Grundlage von Spendenvereinbarungen werden Spenden in der Buchhaltung mit dem Code der Art der Aktivität 2 "Einkommensgenerierende Aktivität" ausgewiesen.

In Übereinstimmung mit Ziffer 9 und Anweisung N 174n, Ziffer 9 und Anweisung N 183n wird die Annahme von Anlagevermögen, das kostenlos (zu ihren gebildeten Anfangskosten) und Vorräten (zu den Kosten, die bei freiem Eingang gebildet werden) erhalten wird, in der Rechnungslegung berücksichtigt die Belastung der entsprechenden Konten der analytischen Rechnungslegung von Konto 2 101 00 000 "Anlagevermögen", 2 105 00 000 "Vorräte" und die Gutschrift von Konto 2 401 10 180 "Sonstige Erträge".

Gleichzeitig ist die Bilanzierung von Anlagevermögen und anderen nicht finanziellen Vermögenswerten nach Art der Tätigkeit "2" kein Hindernis für deren Verwendung nach Art der Tätigkeit "4", was für die betrachtete Situation wichtig ist.

Wenn Sie jedoch kostenlos Eigentum erhalten, sollten Sie berücksichtigen, dass dem Institut zusätzliche Kosten entstehen können, die mit der Zahlung von Steuern auf das Eigentum von Organisationen, der weiteren Instandhaltung dieses Eigentums usw. verbunden sind. In Anbetracht der Tatsache, dass in diesem Fall die Immobilie hauptsächlich im Rahmen von Aktivitäten zur Erfüllung der staatlichen Abtretung genutzt werden soll, ist es unserer Meinung nach ratsam, diese Immobilie auf Kosten des für die Erfüllung der staatlichen Abtretung zugewiesenen Zuschusses zu erhalten.

Gemäß Gesetz N 7-FZ, Gesetz N 174-FZ wird die Höhe des Zuschusses für die Erfüllung einer staatlichen Zuweisung an eine (autonome) Haushaltsinstitution auf der Grundlage der Normen des Haushaltsgesetzbuchs der Russischen Föderation berechnet, einschließlich auf der Grundlage der Standardkosten für die Instandhaltung bestimmter Arten von Eigentum. Zu diesem Eigentum von Institutionen gehören:

- Immobilien;

- besonders wertvolles bewegliches Vermögen, das vom Gründer Institutionen zugewiesen oder auf Kosten von erworben wurde geeignete Mittelvom Gründer zugeteilt.

Daher ist die Instandhaltung von beweglichem Vermögen, das kostenlos erhalten und nicht in der vorgeschriebenen Weise dem Institut auf Kosten eines vom Gründer zugewiesenen Zuschusses zugewiesen wurde, unmöglich, und das Institut muss die Kosten für die Instandhaltung dieses Vermögens auf eigene Kosten tragen.

Damit die Kosten für die Instandhaltung eines solchen Eigentums bei der Berechnung der Höhe des Zuschusses für die Erfüllung einer staatlichen Aufgabe berücksichtigt werden können, muss er ihm auf Antrag des Organs vom Gründer im Status eines besonders wertvollen Eigentums zugewiesen werden (vorausgesetzt, er erfüllt die Kosten und andere Kriterien für die Bezugnahme auf dieses Eigentum , vorgesehen durch die Resolution N 538 und angenommen in der Entwicklung dieser Resolution durch Rechtsakte (Finanzministerium Russlands vom 18.11.2011 N 02-03-10 / 5026, vom 17.01.2013 N)).

Wie Sie sehen, kann in Fällen, in denen nicht finanzielle Vermögenswerte, die kostenlos erhalten wurden, bei der Durchführung einer staatlichen Zuweisung durch (autonome) Haushaltsinstitutionen verwendet werden, die Frage der Übertragung dieser Vermögenswerte von Aktivität "2" auf Aktivität "4" in Betracht gezogen werden. Tatsache ist, dass Sie mit einer solchen Technik vollständige und zuverlässige Informationen zu folgenden Themen erstellen können:

- die tatsächlichen Kosten der staatlichen (kommunalen) Dienstleistungen;

- Finanzergebnis für Art der Tätigkeit "4".

Die derzeit angewandte Rechnungslegungsmethode sieht die Reflexion von Transaktionen über die Übertragung nichtfinanzieller Vermögenswerte von einer Art finanzieller Unterstützung (Aktivität) auf eine andere unter Verwendung des Kontos 0 304 06 000 "Vergleiche mit anderen Gläubigern" vor (siehe insbesondere das russische Finanzministerium vom 18.09.2012 N. 02-06-07 / 3798, Finanzministerium Russlands und Bundeskasse vom 22.02.2013 NN 02-14-05 / 5145, 42-7.4-05 / 5.1-11). Dies ist darauf zurückzuführen, dass solche Transaktionen nicht zu einer Wertsteigerung (Wertminderung) von Vermögenswerten führen und das Finanzergebnis nicht verändern.

Zusammenfassend glauben wir, dass in der betrachteten Situation Institutionen eine etablierte haben vorschriften die Möglichkeit, das erhaltene Eigentum nur im Rahmen einkommensschaffender Tätigkeiten (Art der Tätigkeit "2") kostenlos zu berücksichtigen, hat das Recht, es auf die Art der Tätigkeit "4" zu "übertragen", um die staatliche (kommunale) Aufgabe zu erfüllen, vorbehaltlich gesetzlich festgelegt Anforderungen und Bedingungen.

Wir empfehlen Ihnen außerdem, sich mit den folgenden Materialien vertraut zu machen:

-. Übertragung nichtfinanzieller Vermögenswerte von Aktivitätscode 2 auf Aktivitätscode 4 in einer (autonomen) Haushaltsinstitution;

-. Bilanzierung "profitabler" Transaktionen durch eine (autonome) Haushaltsinstitution nach Aktivitätscode 2 "Einkommensgenerierende Aktivitäten";

-. Instandhaltung von Eigentum, das eine (autonome) Haushaltsinstitution im Rahmen einkommensschaffender Aktivitäten erhält.

Hergestellt von:

Experte des Rechtsberatungsdienstes GARANT

Sapetina Irina

Qualitätskontrolle der Reaktion:

Gutachter des Rechtsberatungsdienstes GARANT

olga Monaco Wirtschaftsprüfer

Das Material wurde auf der Grundlage einer individuellen schriftlichen Beratung im Rahmen des Rechtsberatungsdienstes erstellt.

Unentgeltlichkeit ist die kostenlose Übertragung von Eigentum, Geldern an eine Person von anderen Personen ohne Bezahlung 1. In diesem Fall kann eine unentgeltliche Übertragung im Rahmen von abteilungsinternen, abteilungsübergreifenden und zwischenbudgetären Abrechnungen erfolgen. Dieser Artikel beschreibt das Verfahren zur Berücksichtigung von Transaktionen über die Übertragung (den Erhalt) von Immobilien in der Rechnungslegung staatlicher Institutionen.

Rechtliche Hinweise

Beginnen wir mit der Tatsache, dass die Immobilie auf der Grundlage der Betriebsführung einer staatlichen Einrichtung zugewiesen wird. Das Institut besitzt und nutzt es innerhalb der gesetzlich festgelegten Grenzen in Übereinstimmung mit den Zielen seiner Tätigkeit und dem Zweck dieser Immobilie und sofern gesetzlich nichts anderes bestimmt ist, verfügt es jedoch mit Zustimmung des Eigentümers dieser Immobilie ( kunst. 296 des Bürgerlichen Gesetzbuches der Russischen Föderation).

Aufgrund par. 5 S. 1 der Kunst. 216 des Bürgerlichen Gesetzbuches der Russischen Föderation Das Recht der Betriebsführung bezieht sich auf die Eigentumsrechte von Personen, die keine Eigentümer sind. Darüber hinaus in Übereinstimmung mit klausel 1 der Kunst. 131 des Bürgerlichen Gesetzbuches der Russischen Föderation Eigentumsrechte an Immobilien, Beschränkungen dieser Rechte, deren Auftreten, Übertragung und Kündigung unterliegen der staatlichen Registrierung im Unified State Register durch die ausführende Stelle staatliche Registrierung Rechte an Immobilien und Transaktionen damit 2. Das heißt, das Recht auf operative Verwaltung von Immobilien entsteht ab dem Zeitpunkt ihrer staatlichen Registrierung.

Gemäß kunst. 1 des Bundesgesetzes vom 21.07.1997 Nr.122-FZ "Über die staatliche Registrierung von Rechten an Immobilien und Transaktionen mit ihr" (im Folgenden - Bundesgesetz Nr. 122-FZ) unbewegliches Vermögen (Immobilien), dessen Rechte der staatlichen Registrierung unterliegen, werden anerkannt:

Grundstücke und Untergrundflächen;

Grundstücke, die sich so auf Grundstücke beziehen, dass ihre Bewegung ohne unverhältnismäßigen Schaden für ihren Zweck unmöglich ist (insbesondere Gebäude, Bauwerke, Wohn- und Nichtwohngebäude, Unternehmen als Immobilienkomplexe).

Die Tatsache der staatlichen Registrierung von Rechten an dem angegebenen Eigentum wird durch eine Bescheinigung über die staatliche Registrierung bestätigt ( klausel 1 der Kunst. 14 des Bundesgesetzes Nr.122-FZ). Das Datum der staatlichen Registrierung des Rechts auf Betriebsführung ist der Tag, an dem die entsprechenden Einträge zu diesem Recht in das einheitliche staatliche Register vorgenommen werden.

Budgetbuchhaltung von Transaktionen bei unentgeltlicher Überweisung

Gemäß s. 4und 5 Anweisungen zur Anwendung des Kontenplans für die Haushaltsrechnunggenehmigt Im Auftrag des Finanzministeriums der Russischen Föderation vom 06.12.2010 Nr.162n (im Folgenden - Anweisung Nr. 162n) Für die Bilanzierung von Transaktionen mit Immobilien durch staatliche Institutionen, deren Rechte der staatlichen Registrierung unterliegen, sind folgende Konten vorgesehen:

Die Übertragung (Erhalt) von Gegenständen des staatlichen (kommunalen) Eigentums (einschließlich Immobilien) erfolgt zum Buchwert (tatsächlichen Wert) der Buchhaltungsobjekte bei gleichzeitiger Übertragung (Annahme zur Buchhaltung) des zuvor auf diesem Objekt aufgelaufenen Abschreibungsbetrags (falls vorhanden) ( s. 29 der Anweisung Nr.157n 3 ).

Die Nutzungsdauer von Immobilienobjekten, die kostenlos erhalten wurden, um für die Bilanzierung im Anlagevermögen und die Abschreibungen akzeptiert zu werden, wird auf der Grundlage der tatsächlichen Betriebsdauer und der Periode des zuvor aufgelaufenen Abschreibungsbetrags bestimmt ( s. 44 der Anweisung Nr.157n).

Eine unentgeltliche Überweisung (Quittung) kann innerhalb erfolgen intradepartemental , interagency und interbudgetäre Siedlungen .

Das Verfahren zur Berücksichtigung von Transaktionen über die unentgeltliche Übertragung von Immobilien innerhalb der ersten beiden Arten von Siedlungen (abteilungsübergreifend und abteilungsübergreifend) in der Haushaltsbuchhaltung staatlicher Institutionen wird vom Finanzministerium in festgelegt briefe vom 01.03.2011 Nr. 02-06-07/733 und vom 30.03.2012 Nr. 02-06-07/1061 .

Im ersten Brief weisen Spezialisten aus der Finanzabteilung Codes eine wichtige Rolle zu budgetklassifizierungDies sollte von den Abrechnungsparteien (Senden und Empfangen) mit 1 bis 17 Ziffern der Kontonummer der Haushaltsbuchhaltung angegeben werden, wenn Transaktionen über eine unentgeltliche Überweisung in der Buchhaltung berücksichtigt werden. Unter ihnen:

KRB<1> - Ausgabenkodex gemäß der Haushaltsklassifikation der Russischen Föderation, nach der das übertragene Vermögen berücksichtigt wird;

KRB<2> - Einkommenscode gemäß der Haushaltsklassifikation der Russischen Föderation

XXX 2 07 00 000 00 0000 180 "Sonstige unentgeltliche Einnahmen" des entsprechenden Haushaltsplans haushaltssystem RF;

KRB<3> - Ausgabenkodex gemäß der Haushaltsklassifikation der Russischen Föderation, nach der das erhaltene Eigentum der Buchhaltung durch die empfangende Partei unterliegt.

Freier Transfer im Rahmen von abteilungsinternen Siedlungen

Abteilungsinterne Abrechnungen sind Abrechnungen zwischen Instituten, die einem Hauptverwalter (Verwalter) von Haushaltsmitteln unterstellt sind. Um solche Berechnungen zu berücksichtigen, ist beabsichtigt konto 0 304 04 000... Die analytische Buchhaltung des Kontos wird auf der Karte für die Bilanzierung von Geldern und Abrechnungen im Kontext von Abrechnungsteilnehmern (Abzüge) geführt, und Transaktionen werden gemäß dem Inhalt des Geschäftsvorfalls in den Transaktionsprotokollen erfasst. Insbesondere werden im Journal of Operations Aufzeichnungen über Transaktionen zur unentgeltlichen Übertragung von Immobilien über die Veräußerung und Übertragung nichtfinanzieller Vermögenswerte (f. 0504071) geführt (f. s. 276- 278 Anleitung Nr.157n).

Wir werden uns anhand eines Beispiels mit dem Verfahren vertraut machen, mit dem die sendenden und empfangenden Parteien von Transaktionen für die abteilungsübergreifende Übertragung (Empfang) von Immobilien in die Rechnungslegung einbezogen werden.

Die Kosten für das übertragene Nichtwohngebäude betragen 1.200.000 Rubel, die zuvor aufgelaufenen Abschreibungen betragen 400.000 Rubel. Das Gebäude gehört zur neunten Abschreibungsgruppe mit einer Nutzungsdauer von 30 Jahren (360 Monaten). Das Recht der übertragenden Partei auf Betriebsführung dieses Gebäudes wurde im Januar beendet. Die empfangende Partei hat das Recht auf Betriebsführung, das im Mai registriert wurde.

Die sendenden und empfangenden Parteien sind Institutionen, die einem Hauptmanager unterstellt sind.

1. Folgende Einträge werden im Januar in die Buchführung der sendenden und empfangenden Parteien aufgenommen:

| Inhalt des Betriebs | Lastschrift | Anerkennung | Menge, reiben. |

Auf dem Konto der sendenden Seite |

|||

| Abteilungsübergreifender Transfer von Nichtwohngebäuden *: | |||

| - Buchwert; | KRB<1> 1 304 04 310 | KRB<1> 1 101 12 410 | 1 200 000 |

| - aufgelaufene Abschreibungen | KRB<1> 1 104 12 410 | KRB<1> 1 304 04 310 | 400 000 |

Auf dem Konto der empfangenden Partei |

|||

| Abteilungsinterner Empfang eines Nichtwohngebäudes *: | |||

| - Buchwert; | KRB<3> 1 107 11 310 | KRB<1> 1 304 04 310 | 1 200 000 |

| - aufgelaufene Abschreibungen | KRB<1> 1 304 04 310 | KRB<3> 1 107 11 410 | 400 000 |

| Gleichzeitig wird das Nichtwohngebäude außerbilanziert (bis zur staatlichen Registrierung von Rechten) ** | 01 | 1 200 000 | |

Mitteilungen (f. 0504833);

Der von beiden Parteien der Siedlungen auf der Grundlage des Verwaltungsakts der Stelle unterzeichnete Akt der Annahme und Übertragung des Gebäudes (Bauwerks) (f. 0306030),

die Autorität des Eigentümers besitzen;

** Die Verkabelung ist gemäß Buchstabe 02-06-07 / 1061 dargestellt. In dem Schreiben ist nicht angegeben, zu welchen Kosten das akzeptierte Objekt in der außerbilanziellen Rechnungslegung berücksichtigt werden soll. Gemäß s. 333 der Anweisung Nr.157n Der Gegenstand des Eigentums, den das Institut vom Vermögensinhaber (Eigentümer) erhalten hat, wird auf der Grundlage der Abnahmebescheinigung (ein weiteres Dokument, das den Erhalt des Eigentums und das Recht zur Nutzung bestätigt) zu dem von der (bestimmten) übertragenden Partei (Eigentümer) angegebenen Wert bilanziert. Aus dieser Bestimmung ist jedoch nicht ganz klar, welcher Wert anzugeben ist - Buchwert oder Restwert. Das Beispiel zeigt den Buchwert des akzeptierten Immobilienobjekts.

2. In der Buchhaltung der empfangenden Partei im Mai werden Vorgänge zum Erhalt eines Nichtwohngebäudes in den Buchhaltungseinträgen berücksichtigt:

| Inhalt des Betriebs | Lastschrift | Anerkennung | Menge, reiben. |

| Annahme für die Bilanzierung eines Nichtwohngebäudes, das im Rahmen von abteilungsinternen Siedlungen aufgrund der staatlichen Registrierung von Rechten * erhalten wurde: | |||

| - Buchwert; | KRB<3> 1 101 12 310 | KRB<3> 1 107 11 310 | 1 200 000 |

| - aufgelaufene Abschreibungen | KRB<3> 1 107 11 410 | KRB<3> 1 104 12 410 | 400 000 |

| Gleichzeitig wird das Nichtwohngebäude aus der außerbilanziellen Bilanzierung abgeschrieben | 01 | 1 200 000 | |

| Abschreibungsabgrenzung für den Zeitraum der außerbilanziellen Bilanzierung eines Nichtwohngebäudes ** (1.200.000 Rubel / 360 x 3) | KRB<3> 1 401 20 271 | KRB<3> 1 104 12 410 | 10 000 |

** Die Buchung erfolgt auf Basis des Zertifikats (f. 0504833). Für Februar - April wurden zusätzlich Abschreibungen vorgenommen.

Kostenloser Transfer im Rahmen abteilungsübergreifender Siedlungen

Im Rahmen abteilungsübergreifender Abrechnungen werden Operationen zur unentgeltlichen Übertragung (Erhalt) von Immobilien zwischen Instituten durchgeführt, die verschiedenen Hauptmanagern (Managern) desselben Haushaltsniveaus unterstellt sind. Auf dem Konto sendeseite Diese Transaktionen spiegeln sich in wider konto 0 401 20 241 "Ausgaben für unentgeltliche Überweisungen an staatliche und kommunale Organisationen" und in der Buchhaltung gastgeber - auf der konto 0 401 10 180 "Anderes Einkommen" ( s. 7 und 10 Anleitung Nr.162n).

Wir werden das Verfahren zur Berücksichtigung der abteilungsübergreifenden Übertragung von Immobilien in der Bilanzierung der sendenden und empfangenden Parteien anhand eines Beispiels betrachten.

Die Kosten für die übertragene Struktur betragen 330.000 Rubel, die zuvor aufgelaufenen Abschreibungen betragen 165.000 Rubel. Die Struktur gehört zur fünften Abschreibungsgruppe mit Nutzungsdauer

10 Jahre (120 Monate). Das Recht der sendenden Seite, diese Anlage zu betreiben, wurde im März beendet. Die empfangende Partei hat das Recht auf Betriebsführung, das im Mai registriert wurde.

Die sendenden und empfangenden Parteien sind Institutionen, die verschiedenen Hauptverwaltern derselben Haushaltsstufe unterstellt sind.

1. Folgende Einträge werden im März in die Buchführung der sendenden und empfangenden Parteien aufgenommen:

| Inhalt des Betriebs | Lastschrift | Anerkennung | Menge, reiben. |

Auf dem Konto der sendenden Seite |

|||

| Abteilungsübergreifender Transfer von Einrichtungen *: | |||

| - Buchwert; | KRB<1> 1 401 20 241 | KRB<1> 1 101 13 410 | 330 000 |

| - aufgelaufene Abschreibungen | KRB<1> 1 104 13 410 | KRB<1> 1 401 20 241 | 165 000 |

Auf dem Konto der empfangenden Partei |

|||

| Abteilungsübergreifende Semi- konstruktion *: | |||

| - Buchwert; | KRB<3> 1 107 11 310 | KRB<2> 1 401 10 180 | 330 000 |

| - aufgelaufene Abschreibungen | KRB<2> 1 401 10 180 | KRB<3> 1 107 11 410 | 165 000 |

| Gleichzeitig konstruieren es wird außerbilanziell erfasst (bis zum Zeitpunkt der staatlichen Registrierung von Rechten) ** | 01 | 1 200 000 | |

* Die Buchung erfolgt auf der Grundlage folgender Unterlagen (Schreiben Nr. 02-06-07 / 733):

Mitteilungen (f. 0504833);

Das Gesetz über die Annahme und Übertragung des Gebäudes (Bauwerks) (f. 0306030), das von beiden Parteien der Siedlungen auf der Grundlage eines Verwaltungsakts der Stelle unterzeichnet wurde, die die Befugnisse des Eigentümers ausübt;

Dokument zur Bestätigung der Beendigung des Rechts der übertragenden Partei auf Betriebsführung.

** Zur Verkabelung siehe Schreiben Nr. 02-06-07 / 1061.

2. In den Buchhaltungsunterlagen der empfangenden Partei im Mai werden die Vorgänge zum Empfangen der Struktur in den folgenden Einträgen wiedergegeben:

| Inhalt des Betriebs | Lastschrift | Anerkennung | Menge, reiben. |

| Akzeptanz für die Bilanzierung einer Struktur, die im Rahmen abteilungsübergreifender Berechnungen aufgrund der staatlichen Registrierung von Rechten * erhalten wurde: | |||

| - Buchwert; | KRB<3> 1 101 13 310 | KRB<3> 1 107 11 310 | 330 000 |

| - aufgelaufene Abschreibungen | KRB<3> 1 107 11 410 | KRB<3> 1 104 13 410 | 165 000 |

| Gleichzeitig wird die Struktur aus der außerbilanziellen Rechnungslegung abgeschrieben | 01 | 330 000 | |

| Rückstellung für Abschreibungen für den Zeitraum der Bilanzierung der Struktur in der außerbilanziellen Bilanzierung ** (330.000 Rubel / 120 x 1) | KRB<3> 1 401 20 271 | KRB<3> 1 104 13 410 | 2 750 |

* Die Entsendung erfolgt auf der Grundlage des Zertifikats (f. 0504833) mit dem Anhang eines Dokuments, das die staatliche Registrierung des Rechts auf Betriebsführung bei der empfangenden Partei bestätigt.

** Die Buchung erfolgt auf Basis des Zertifikats (f. 0504833). Für April wurde zusätzlich eine Abschreibung vorgenommen.

Kostenlose Überweisung im Rahmen von Interbudget-Siedlungen

Zwischenhaushaltsabrechnungen werden zwischen Institutionen unterschiedlicher Haushaltsebenen des Haushaltssystems der Russischen Föderation durchgeführt. Vorgänge zur unentgeltlichen Übertragung (Erhalt) von Immobilien im Rahmen dieser Berechnungen werden in der Rechnungslegung berücksichtigt sendeseite auf der konto 0 401 20 251"Ausgaben für Übertragungen in andere Haushalte des Haushaltssystems der Russischen Föderation", gastgeber - auf der konto 0 401 10 151"Einnahmen aus Einnahmen aus anderen Haushalten des Haushaltssystems der Russischen Föderation" ( s. 7 und 10 Anleitung Nr.162n).

In dem Schreiben Nr. 02-06-07 / 733 werden die Transaktionen, die sich auf die Übertragung von Immobilien zwischen den Haushalten durch das Finanzministerium beziehen, nicht angegeben. Nach Ansicht des Autors ähneln sie jedoch den Transaktionen, die während der abteilungsübergreifenden Übertragung berücksichtigt wurden. Der einzige Unterschied ist, dass statt konten 0 401 20 241 sollte anzeigen konto 0 401 20 251und die empfangende Seite anstelle von konten 0 401 10 180 - konto 0 401 10 151.

Darüber hinaus wird es laut Autor einen anderen Einkommenscode geben, der der Budgetklassifizierung der KRB der Russischen Föderation entspricht<2>Dies wird in den Kategorien 1 bis 17 der Kontonummer der Haushaltsbuchhaltung durch die empfangende Partei angegeben, wenn in den Buchführungstransaktionen der unentgeltliche Erhalt von Immobilien berücksichtigt wird. Anstelle des Codes XXX 207 00000 00 0000 180 "Sonstige unentgeltliche Belege" sollte der Code angegeben werden

№2/2013.

In diesem Artikel werden wir prüfen, ob es möglich ist, Eigentum von kostenlos zu übertragen haushaltsinstitution Regierung? Und welche Buchhaltungsunterlagen müssen Sie erstellen?

Wir überprüfen die Gesetzgebung

Die Gesetzgebung enthält kein direktes Verbot der Übertragung von Eigentum an staatliche Institutionen, das zum Recht der operativen Verwaltung von Haushaltsinstitutionen gehört. Der rechtliche Status solcher Organisationen bestimmt jedoch die mit diesen Operationen verbundenen Einschränkungen.Das Eigentum der staatlichen (kommunalen) Finanz- und Haushaltsinstitutionen, das ihnen aufgrund des Rechts auf Betriebsführung gehört, gehört den entsprechenden öffentlich-rechtlichen Körperschaften (Artikel 120, 214, 215, 296 des Bürgerlichen Gesetzbuchs der Russischen Föderation (im Folgenden: Zivilgesetzbuch der Russischen Föderation)).

Gleichzeitig sind die Rechte des Eigentümers in Bezug auf das Eigentum unter der operativen Verwaltung der Haushaltsinstitutionen erheblich eingeschränkt (Artikel 298 des Bürgerlichen Gesetzbuchs der Russischen Föderation, Artikel 9 Absatz 2 des Bundesgesetzes vom 12.01.1996 Nr. 7-FZ "Über gemeinnützige Organisationen"). Ein Haushaltsinstitut ist also ohne Zustimmung des Eigentümers nicht berechtigt, nur über Folgendes zu verfügen:

- besonders wertvolles bewegliches Vermögen, das ihm vom Eigentümer zugewiesen oder von einer Haushaltsinstitution auf Kosten der ihm vom Eigentümer für den Erwerb dieses Eigentums zugewiesenen Mittel erworben wurde;

- grundeigentum.

Das Recht staatlicher Institutionen, Eigentum anzunehmen, wird wiederum durch die Anforderungen der geltenden Gesetzgebung eingeschränkt. Vor der Annahme von Eigentum sollten diese Institute daher ihre Fähigkeit zur Instandhaltung (technisch und finanziell) unter Berücksichtigung der Bestimmungen von Artikel 3 Absatz 3 bewerten Budget Code RF (im Folgenden - BC RF)).

Somit überträgt die Übertragung von Eigentum direkt zwischen einem Haushalt und einer staatlichen Einrichtung nicht den Anforderungen der geltenden Gesetzgebung, wenn diese Operation einvernehmlich durchgeführt wird: mit einer Einrichtung, die die Rechte des Eigentümers im Namen einer juristischen Person des öffentlichen Rechts ausübt; wobei die Einrichtung die Funktionen und Rechte des Gründers in Bezug auf die Haushaltsinstitution ausübt; ^ mit dem Hauptverwalter (Verwalter) der Haushaltsmittel.

Wir machen die Überweisung aus

Bei der Übertragung von Eigentum müssen die Institute über Folgendes verfügen:- ein Verwaltungsakt der bevollmächtigten Stelle, der die Konsolidierung des Rechts auf Betriebsführung für eine staatliche Einrichtung vorsieht (Beendigung des Rechts auf Betriebsführung von Eigentum durch eine Haushaltseinrichtung);

- eine Handlung der bevollmächtigten Stelle, die die Genehmigung der Übertragung von Eigentum bestätigt (bei der Übertragung von besonders wertvollem beweglichem und unbeweglichem Vermögen einer Haushaltsinstitution);

- dokumente, die Änderungen der Haushaltsvoranschläge der staatlichen Einrichtung bestätigen (falls erforderlich).

Die kostenlose Übertragung von Eigentum unter Umgehung der Konten des Finanzministeriums, dh direkt zwischen einem Haushaltsplan und einer staatlichen Einrichtung, in der vorgeschriebenen Weise kann im Rahmen einer juristischen Person des öffentlichen Rechts erfolgen (siehe Schreiben des russischen Finanzministeriums vom 01.04.2011 Nr. 02-06-10 / 1209).

Wenn sich der Eigentümer des Eigentums ändert (z. B. wird das Eigentum vom Eigentum einer konstituierenden Einheit der Russischen Föderation auf das Eigentum übertragen gemeindebildung), dann muss der Erhalt von Vermögenswerten und deren Übertragung an die staatliche Einrichtung auf den Konten für die Bilanzierung des Schatzbesitzes ausgewiesen werden. Darüber hinaus gilt diese Regel auch, wenn der Versand der Immobilie direkt an eine Regierungsbehörde erfolgte.

Operationen reflektieren

Betrachten wir das Verfahren zur Berücksichtigung eines wirtschaftlichen Geschäfts für die Übertragung von Vorräten im Rahmen der Haupttätigkeit direkt zwischen einem Haushalt und einer staatlichen Einrichtung im Rahmen einer öffentlich-rechtlichen Einrichtung in der Rechnungslegung.Gemäß Artikel 37 der Anweisung Nr. 174n spiegelt sich die Übertragung von Vorräten an eine staatliche (kommunale) Einrichtung, auch nach Beendigung des Rechts auf Betriebsführung, in der Rechnungslegung eines Haushaltsinstituts unter der Gutschrift von Konto 0 105 00 000 "Vorräte" und der Belastung von Konten wider:

- 4 210 06 560 „Zunahme der Siedlungen mit dem Gründer“ (bei der Übertragung von unbeweglichem und besonders wertvollem beweglichem Vermögen);

- 0 401 20 241 „Aufwendungen für unentgeltliche Übertragungen an staatliche und kommunale Organisationen“ (bei der Übertragung von anderem Eigentum). Unentgeltlicher Erhalt von Materiallieferungen vom Staat und kommunale Organisationen Dies spiegelt sich in der Buchführung des staatlichen Instituts über die Belastung des Kontos 0 105 00 000 "Vorräte" und die Gutschrift des Kontos 0 401 10 180 "Sonstige Erträge" wider (Ziffer 23 der Anweisung Nr. 162n).