Pemindahan aset tetap organisasi lain dalam belanjawan. Institusi bebas (sebagai sumbangan) secara berkala menerima pelbagai nilai material dari entiti undang-undang pihak ketiga dan individu. Ia boleh menjadi rizab material (contohnya, GC

Aset tetap boleh bertindak di institusi bukan sahaja dengan membeli bayaran, tetapi juga percuma. Dalam artikel ini, pertimbangkan refleksi ketibaan percuma OS dalam program "1C: Perakaunan institusi negeri 8, edisi 2.0.

Penerimaan aset tetap tanpa kos boleh dibahagikan kepada tiga jenis:

1. Resit yang tidak sah dari institusi, penggantungan GRS yang sama (pergerakan intra-perindustrian);

2. Ketibaan aset tetap dari pengasas;

3. Ketibaan aset tetap dari belanjawan lain (dari institusi yang disimpulkan oleh GRS yang lain).

Pertimbangkan semua situasi secara konsisten.

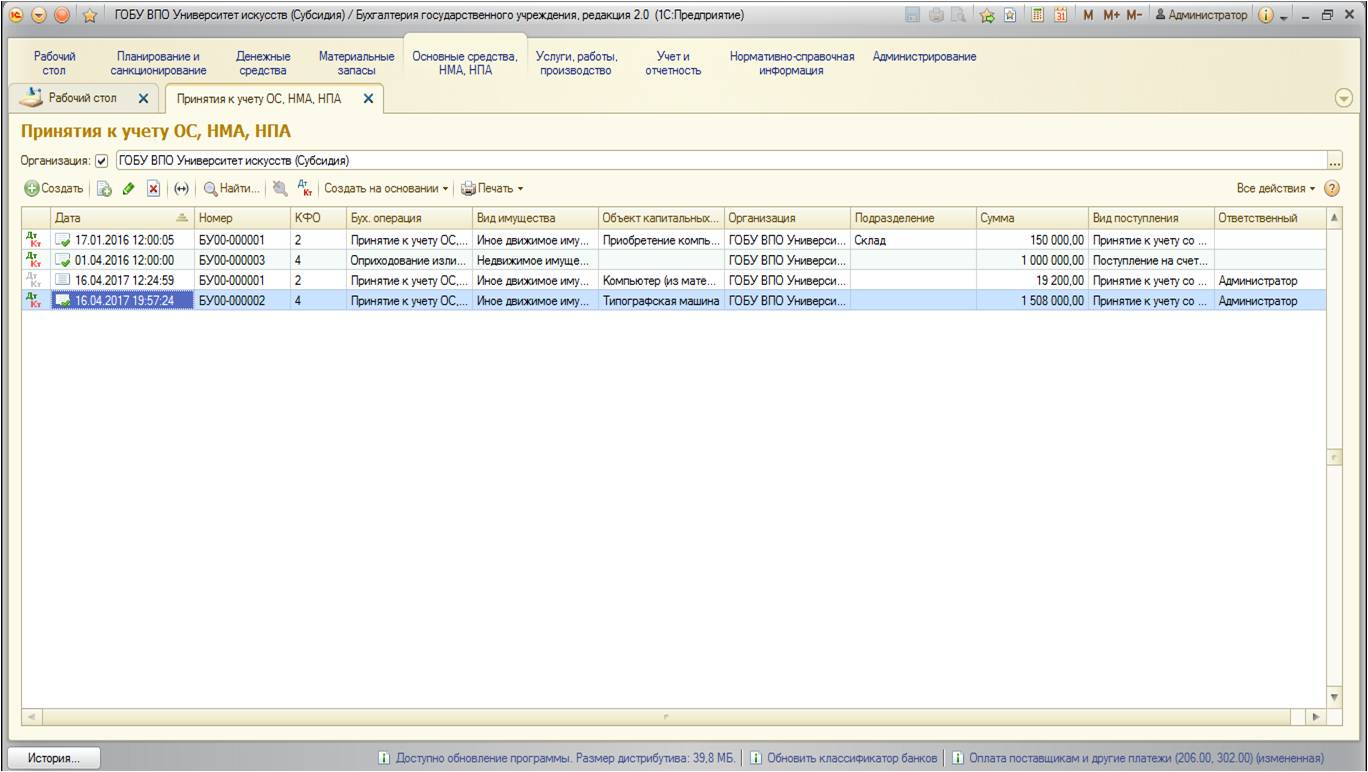

Refleksi penerimaan yang tidak sah aset tetap dalam perakaunan dibuat menggunakan dokumen "Mengambil kira OS, NMA, NPA". Anda boleh menemuinya:

Senarai dokumen dibuka:

Dengan butang "Buat", tambahkan dokumen baru:

Tetingkap khas dibuka dengan senarai jenis aset tetap:

Jenis resit dari Akaun 106 digunakan dalam kes apabila kos dana utama sebelum ini terkumpul di akaun ini sebagai pelaburan modal.

Jenis resit pada akaun 101,102,103 digunakan jika cara utama selesai diterima.

Baki jenis pendapatan - untuk akaun luar baki, untuk perakaunan dan penyimpanan yang mudah.

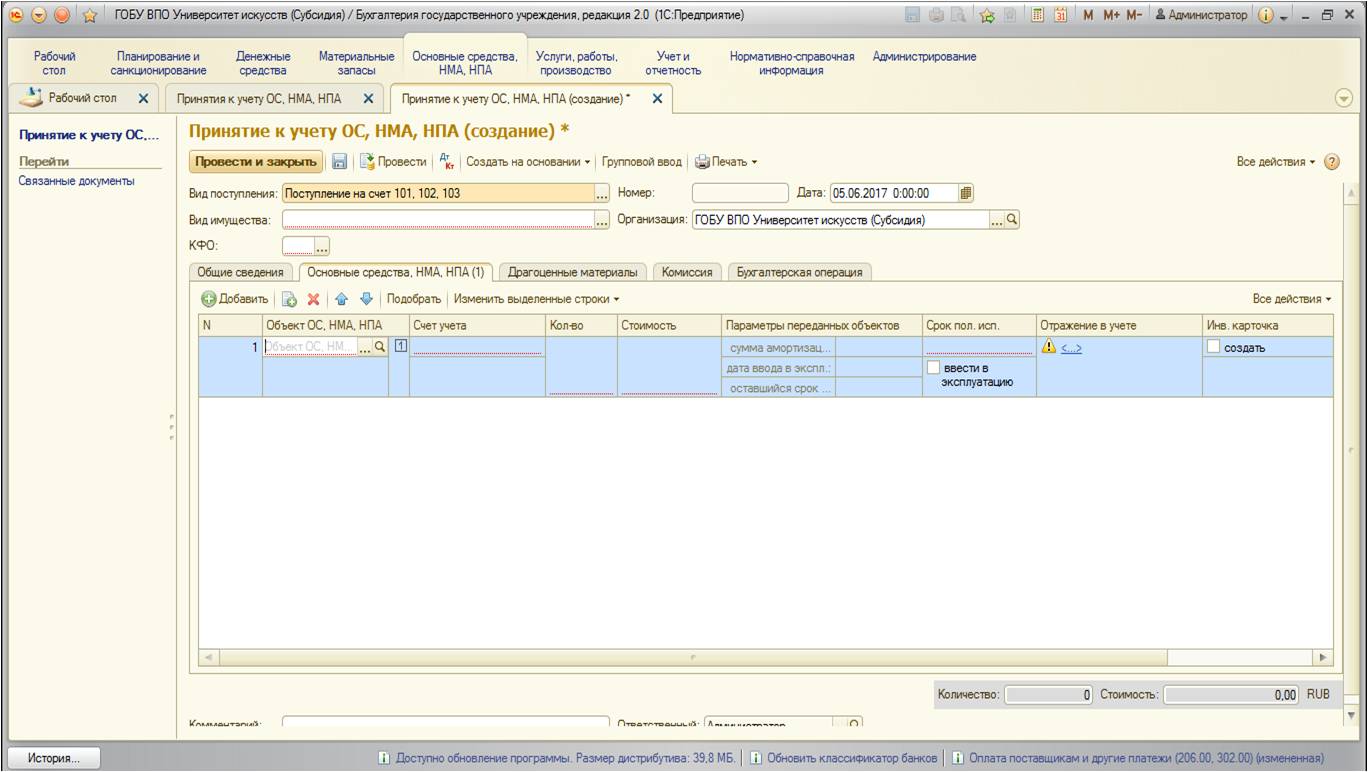

Dalam kes kami, adalah perlu untuk memilih pandangan "Ketibaan dengan perbelanjaan 101,102,103":

![]()

Butiran dokumen itu dipenuhi dengan cara yang standard. Tetapi saya ingin memberi tumpuan kepada permintaan "kod sokongan kewangan.": Apa jenis KFO untuk mengambil kira cara asas yang diperoleh secara percuma? Institusi rasmi menggunakan KFO 1 -" Aktiviti yang dijalankan dengan mengorbankan belanjawan yang berkaitan. " Dan untuk institusi autonomi dan belanjawan, pilihan untuk KFO - 2 "menerima aktiviti (pendapatan sendiri kecederaan)", 4 "subsidi untuk pelaksanaan tugas negeri (perbandaran)" atau 7 "dana mandatori insurans perubatan" Secara umum, ia boleh dikatakan bahawa dua faktor bermain dalam pilihan KFO:

- Bantuan dana yang diterima oleh alat utama akan terkandung (iaitu, jika anda mengambil alih alat utama, contohnya, kenderaan, maka perlu mengambil kira, dari mana dana akan diservis oleh ini kenderaan);

- Dan titik kedua menyangkut penghantaran yang tidak sah di dalam belanjawan (di kalangan institusi yang bawahan kepada satu GRSD): Perlu dipertimbangkan untuk memaksakan KFO untuk mengambil alih remedi utama, biasanya dalam kes ini OS diambil pada KFO yang sama. Ini disebabkan oleh fakta bahawa "ekonomi" satu grss pada penghantaran yang tidak wajar di kalangan institusi bawahan tidak boleh berubah (iaitu, jumlah keseluruhan Aset tetap pada setiap CFO tidak berubah, pemindahan mesti berada di bawah KFO yang sama).

Seterusnya, pada tab "Aset Tetap, NMA, NPA", data awal yang diambil untuk menyumbang aset tetap diisi:

Sekiranya alat utama disebarkan dengan susut nilai-tarikh susut nilai ditunjukkan pada tab ini.

Selepas maklumat utama di alat utama diisi, pergi ke tab Operasi Perakaunan:

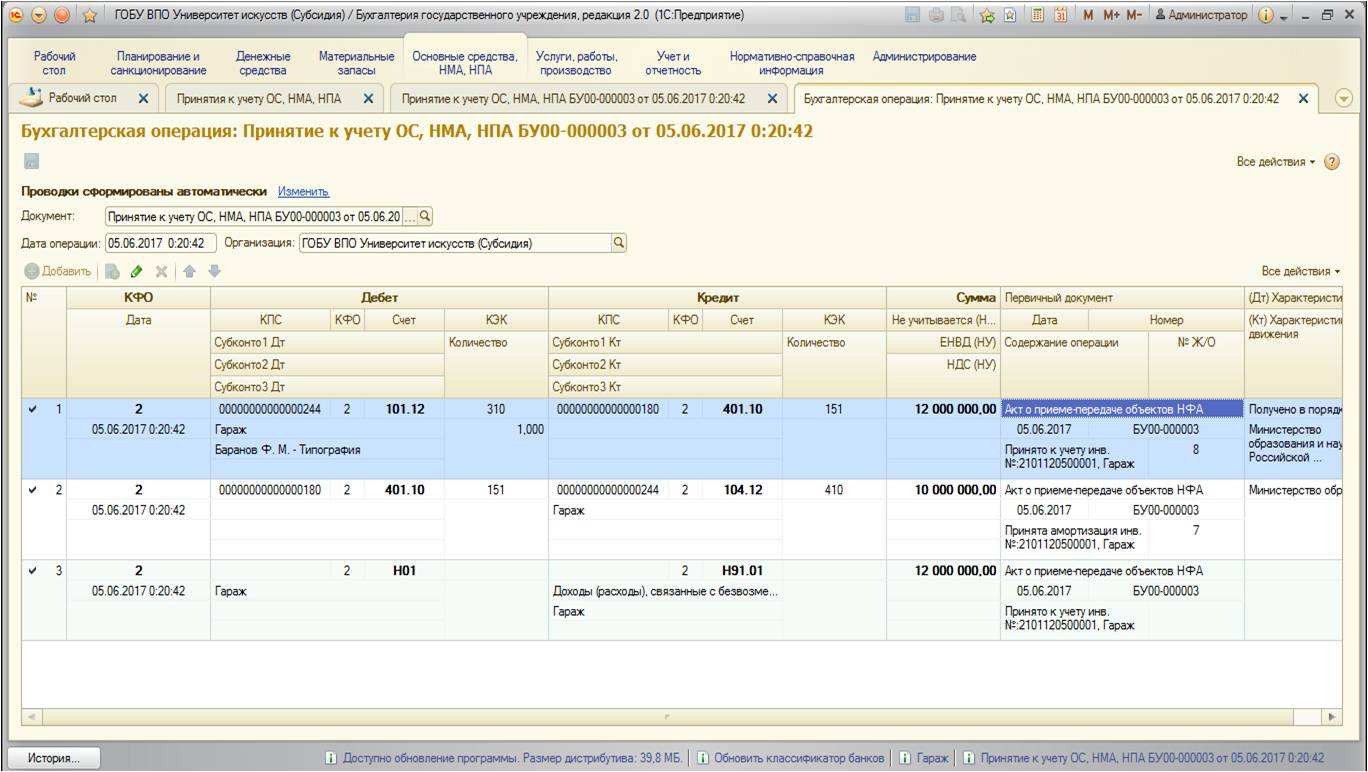

Aset tetap ini untuk ketiga-tiga jenis penerimaan percuma tidak berbeza. Perbezaan muncul hanya dalam operasi perakaunan biasa yang akan digunakan.

1. Penggunaan jualan dari institusi, penggantungan GRS yang sama (pergerakan intrologi)

Dalam kes penerimaan percuma perhimpunan tetap, operasi biasa berikut digunakan dari institusi lain:

Dalam operasi biasa ini, akaun yang sama akan menjadi akaun 304.04.

2. Akses aset tetap dari pengasas

Ia mungkin dari pengasas (resit berpusat) dan dari institusi yang disimpulkan oleh GRS yang sama.

Sekiranya percuma, operasi jenis berikut digunakan dari pengasas:

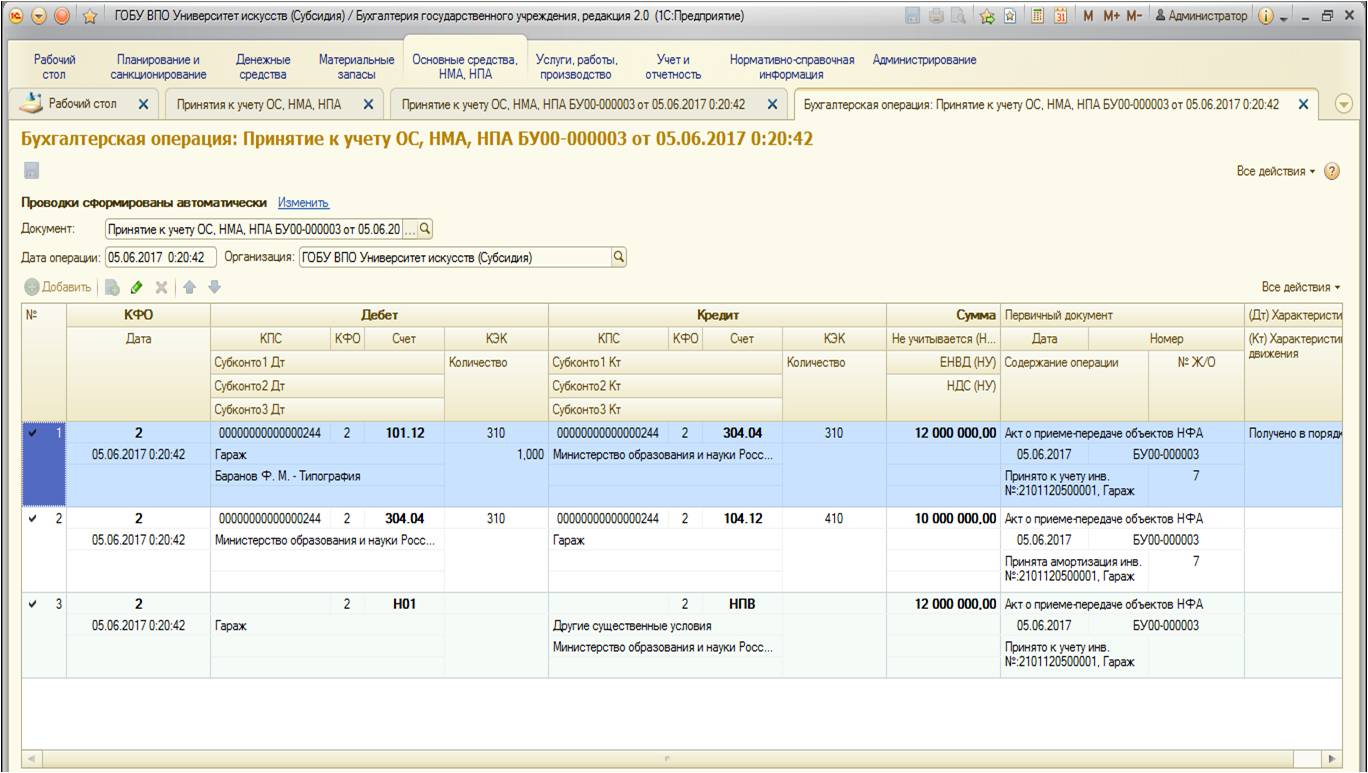

Dalam operasi tipikal ini, akaun yang sama akan menjadi skor 401.10.

Selepas dokumen itu akan menjana pergerakan lalu lintas berikut:

3. Aksesori aset tetap dari belanjawan lain (dari institusi yang dikemukakan oleh GRS yang lain)

Setelah menerima harta dari belanjawan lain, operasi berikut digunakan:

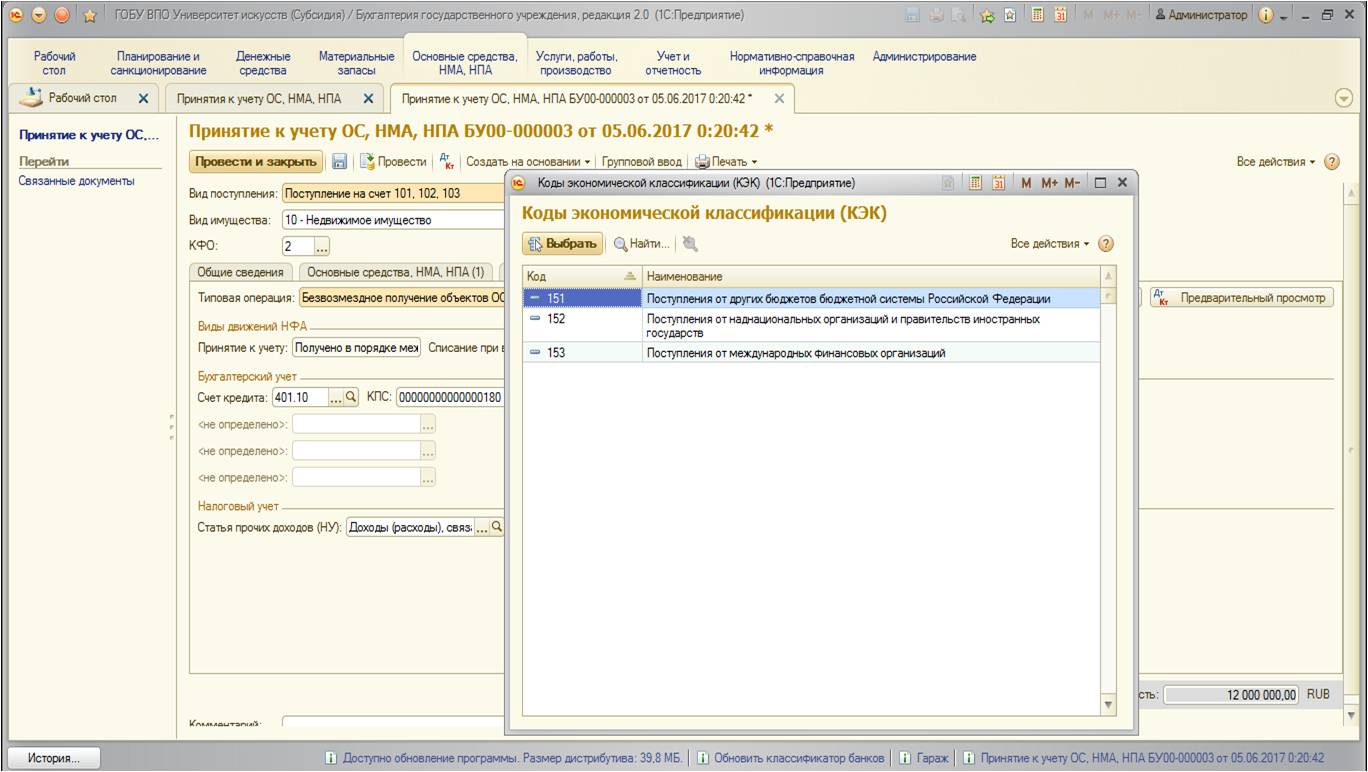

Dalam operasi biasa ini, akaun yang sama juga akan menjadi akaun 401.10. Perbezaan dari operasi sebelumnya adalah Kek: Dalam operasi sebelumnya - ia adalah KUSU 180 "pendapatan lain", dalam kumpulan ini - KHU 150 "resit dari ...":

Dokumen ini membentuk pendawaian berikut:

Institusi bebas (sebagai sumbangan) secara berkala menerima pelbagai nilai material dari entiti undang-undang pihak ketiga dan individu. Ini boleh menjadi rizab bahan (contohnya bekalan) dan objek aset tetap - harta alih (contohnya, kostum pentas). Harta yang diperoleh dirancang untuk digunakan terutamanya dalam aktiviti prestasi. keadilan negeri.

Dalam apa kod jenis aktiviti datang institusi bajet yang tidak sah (autonomi)?

Setelah mempertimbangkan soalan, kami datang kepada kesimpulan berikut:

Harta yang dilihat diterima sebagai sumbangan diguna pakai oleh institusi bajet (autonomi) untuk menyumbang dengan Kod aktiviti 2 "menjana aktiviti pendapatan."

RASIONAL OUTPUT:

Penghantaran yang tidak sah oleh satu sisi (penderma) dari sisi lain (yang dikasihi) perkara dalam harta itu, selaras dengan Kod Sivil Persekutuan Rusia, adalah hadiah. Sebagai jenis kontrak khas, GC Persekutuan Rusia menganggap sumbangan. Derma adalah hadiah perkara atau hak dalam tujuan umum tenunan (Kod Sivil Persekutuan Rusia).

Derma boleh dibuat kepada rakyat, perubatan, institusi pendidikan, institusi perlindungan sosial dan institusi lain yang serupa, amal, saintifik dan institusi pendidikan, Dana, muzium dan institusi budaya lain, organisasi awam dan agama, organisasi bukan keuntungan lain mengikut undang-undang, serta Persekutuan Russia, subjek Persekutuan Rusia dan Perbandaran (, dan Kod Sivil Persekutuan Rusia).

Bajet dan institusi autonomi, berdasarkan undang-undang, adalah organisasi bukan keuntungan (Kod Sivil Persekutuan Rusia, Undang-undang Persekutuan dari 12.01.1996 n 7-fz "pada pertubuhan bukan keuntungan"(selepas ini - undang-undang n 7-fz) dan undang-undang persekutuan 03.11.2006 n 174-fz" di institusi autonomi "(selepas ini - undang-undang n 174-fz)).

Selaras dengan undang-undang N 7-FZ, salah satu sumber pembentukan harta bukan keuntungan mungkin sumbangan dan sumbangan harta sukarela.

Untuk penerimaan sumbangan tidak diperlukan untuk seseorang atau persetujuan (Kod Sivil Persekutuan Rusia). Disebabkan fakta bahawa pengecualian daripada bilangan penerima sumbangan oleh undang-undang Persekutuan Rusia tidak ditubuhkan, penubuhan mana-mana jenis yang bertindak dengan cekap seperti yang lain organisasi bukan komersial.

Menurut, dan, Kanun Sivil Persekutuan Rusia, Belanjawan, Institusi Autonomi berhak untuk secara bebas (tanpa persetujuan pemilik) untuk melupuskan apa-apa harta yang datang kepada mereka, termasuk wang tunai, dan memberi respons kepada mereka dalam kewajipan mereka , kecuali:

- terutamanya harta alih yang berharga, yang termaktub dengan pemilik atau diperolehi dengan mengorbankan dana yang diperuntukkan oleh pemilik untuk pengambilalihan harta itu;

- Relevan hartanah.

Kemungkinan pelupusan bebas harta yang diterima adalah asas bagi perakaunan bagi "hasil" sebagai sebahagian daripada aktiviti "2" (perenggan 21 "mengenai penggunaan satu pelan akaun perakaunan ...", yang diluluskan oleh Kementerian Kewangan Rusia sebanyak 01.12.2010 N 157n, harta (aset tetap dan rizab bahan)). Pengecualian kepada peraturan ini disediakan untuk operasi untuk mendapatkan harta alih lain dari pemilik - penerimaan harta itu harus dicerminkan dalam jenis aktiviti "4".

Selaras dengan peruntukan-peruntukan arahan mengenai penerapan rancangan untuk akaun untuk institusi belanjawan dan autonomi bertarikh 16 Disember 2010 N 174N dan bertarikh 12/23/2010 N 183N, masing-masing (selepas ini - N 174n, N 183N) kerap tiba dalam bajet (Autonomi) institusi dari organisasi sektor bukan negeri dan orang fizikal berdasarkan kontrak untuk kontrak derma dicatatkan dengan Kod Kod Activity 2 "Menjana aktiviti pendapatan."

Oleh itu, selaras dengan perenggan 9 dan arahan N 174n, Fasal 9 dan Arahan N 183N, penggunaan dana yang diterima untuk bebas daripada tuduhan aset tetap (untuk kos permulaan yang terbentuk) dan rizab bahan (pada kos yang dibentuk pada resit yang tidak sah) Mempengaruhi debit akaun yang berkaitan untuk akaun perakaunan analitik 2 101 00 000 "aset tetap", 2 105 00 000 "rizab bahan", dan pinjaman akaun 2 401 10 180 "pendapatan lain".

Dalam kes ini, perakaunan aset tetap dan aset bukan kewangan lain mengikut jenis aktiviti "2" bukan merupakan halangan untuk menggunakan aktiviti "4", yang penting untuk keadaan yang sedang dipertimbangkan.

Walau bagaimanapun, dengan penerimaan harta yang tidak sah, adalah perlu untuk mengambil kira hakikat bahawa institusi itu mungkin mempunyai kos tambahan yang berkaitan dengan cukai harta organisasi, kandungan selanjutnya harta ini, dsb. Memandangkan bahawa dalam hal yang sedang dipertimbangkan, harta sepatutnya digunakan terutamanya sebagai sebahagian daripada aktiviti untuk memenuhi tugasan negeri, pada pendapat kami, adalah dinasihatkan dan kandungan harta ini akan dijalankan dengan mengorbankan subsidi yang diperuntukkan untuk memenuhi pasaran negeri.

Menurut Undang-undang N 7-FZ, undang-undang n 174-з, jumlah subsidi untuk pelaksanaan tugasan negeri yang diberikan kepada institusi bajet (autonomi) berdasarkan norma-norma BC Persekutuan Rusia dikira Atas dasar kos pengawalseliaan untuk kandungan jenis harta tertentu. Harta ini mempunyai kemudahan:

- Mana-mana hartanah;

- terutamanya harta alih yang berharga, yang termaktub dengan pengasas atau diperoleh oleh mereka kerana dana yang berkaitandiperuntukkan oleh pengasas.

Oleh itu, kandungan harta alih yang diperoleh secara percuma dan tidak termaktub dengan penubuhan dengan cara yang ditetapkan, disebabkan oleh subsidi, yang diperuntukkan oleh pengasas, adalah mustahil, dan kos untuk mengekalkan harta sedemikian suatu institusi harus dijalankan dengan perbelanjaan mereka sendiri .

Agar kos untuk mengekalkan harta itu yang diambil kira apabila mengira jumlah subsidi untuk pelaksanaan peraturan negeri, atas dasar permintaan institusi itu, mesti termaktub oleh pengasas dalam status Daripada harta yang sangat berharga (tentu saja, tertakluk kepada pematuhan dan kriteria lain untuk harta tersebut yang ditetapkan oleh keputusan N 538 dan diterima pakai dalam pembangunan resolusi ini oleh tindakan undang-undang (Kementerian Kewangan Rusia 18.11.2011 N 02- 03-10 / 5026, dari 17 Januari 2013 N)).

Seperti yang kita lihat, dalam kes-kes penggunaan aset bukan kewangan yang diberikan dalam pelaksanaan kajian negeri Agensi Bajet (Autonomi), isu menterjemahkan aset-aset ini dengan jenis aktiviti "2" pada jenis aktiviti "4 "Boleh dipertimbangkan. Hakikatnya ialah penggunaan penerimaan seperti itu membolehkan anda membuat maklumat penuh dan boleh dipercayai tentang:

- kos sebenar perkhidmatan negeri (perbandaran);

- Hasil kewangan jenis aktiviti "4".

Metodologi perakaunan semasa memperuntukkan refleksi operasi untuk menterjemahkan aset bukan kewangan dari satu jenis keselamatan kewangan (aktiviti) kepada yang lain dengan penggunaan akaun 0 304 06,000 "pengiraan dengan pemiutang lain" (lihat, khususnya, Kementerian Kewangan Rusia pada 18 September 2012 N 02-06-07/3798, Kementerian Kewangan Rusia dan Perbendaharaan Persekutuan. Dari 02.22.2013 Nn 02-14-05 / 5145, 42-7.4-05 / 5.1-11). Ini dijelaskan oleh fakta bahawa operasi sedemikian tidak membawa kepada peningkatan (penurunan) nilai aset dan tidak mengubah hasil kewangan.

Meringkaskan kata itu, kami percaya bahawa dalam keadaan yang sedang dipertimbangkan, yang telah ditubuhkan kisah pengawalseliaan Keupayaan untuk mengambil kira harta yang diberikan hanya diterima dalam rangka aktiviti penjanaan pendapatan (jenis aktiviti "2"), sementara itu untuk "menterjemahkan" pada jenis aktiviti "4" untuk memenuhi tugas negeri (perbandaran) patuh kepada ditubuhkan oleh undang-undang Keperluan dan Syarat.

Kami juga mengesyorkan untuk mengenali bahan berikut:

-. Terjemahan dalam Institusi Bajet (Autonomi) aset bukan kewangan dari Kod Aktiviti 2 hingga Kod Aktiviti 4;

-. Perakaunan kepada institusi (autonomi) institusi "menguntungkan" operasi pada Kod aktiviti 2 "menjana pendapatan";

-. Kandungan harta yang diterima oleh institusi bajet (autonomi) dalam aktiviti penjanaan pendapatan.

Jawapannya disediakan:

Perkhidmatan Pakar Perundingan Undang-Undang Jaminan

Sapsetina Irina.

Kawalan kualiti:

Pengulas perkhidmatan perundingan undang-undang Garant

auditor Monaco Olga.

Bahan ini disediakan berdasarkan perundingan bertulis individu yang disediakan dalam rangka perkhidmatan perundingan undang-undang.

Penyelesaian adalah pemindahan harta, wang tunai dalam satu orang dari individu lain tanpa bayaran, secara percuma 1. Pada masa yang sama, pemindahan yang tidak sah boleh dilakukan dalam rangka pengiraan dalaman, interdepartmental dan interbudgetari. Artikel ini membincangkan prosedur untuk mencerminkan operasi untuk penghantaran yang tidak sah (mendapatkan) hartanah dalam perakaunan institusi negeri.

Negara-Negara Perundangan

Mari kita mulakan dengan hakikat bahawa harta itu disatukan untuk institusi negeri di sebelah kanan pengurusan operasi. Institusi ini memiliki dan menikmatinya dalam had yang ditubuhkan oleh undang-undang, selaras dengan objektif kegiatannya dan pelantikan harta ini, dan melainkan jika ditubuhkan oleh undang-undang, tetapi menguruskan mereka dengan persetujuan pemilik harta ini ( seni. 296 Kanun Sivil Persekutuan Rusia).

Menurut kuasa abz. 5 ms. Seni. 216 Kanun Sivil Persekutuan Rusia Hak untuk pengurusan operasi adalah milik hak sebenar orang yang bukan pemiliknya. Pada masa yang sama mengikut p. 1 seni. 131 Kanun Sivil Persekutuan Rusia Hak-hak sebenar untuk harta tak alih, sekatan hak-hak ini, kemunculan mereka, peralihan dan penamatan adalah tertakluk kepada pendaftaran negeri dalam Daftar Negeri Bersepadu Pihak Berkuasa pendaftaran Negeri. Hak kepada hartanah dan transaksi dengannya 2. Iaitu, hak pengurusan operasi kepada hartanah timbul dari saat pendaftaran negeri.

Menurut seni. 1 Undang-undang Persekutuan 07.21.1997 Tidak. 122-FZ "Pada Pendaftaran Negeri Hak kepada Harta Tanah dan Transaksi dengannya" (selepas ini dirujuk sebagai undang-undang persekutuan No. 122-з) Harta Tanah (Harta Tanah), hak-hak yang tertakluk kepada pendaftaran negeri diiktiraf:

Plot tanah dan tapak sedance;

Objek yang berkaitan dengan bumi supaya pergerakan mereka tanpa kerosakan tidak seimbang adalah mustahil (khususnya, bangunan, struktur, premis kediaman dan bukan kediaman, perusahaan sebagai kompleks harta benda).

Hakikat Pendaftaran Hak Negeri kepada Harta yang ditentukan disahkan oleh Sijil Pendaftaran Negara ( p. 1 seni. 14 daripada Undang-undang Persekutuan No. 122-fz.). Tarikh pendaftaran negeri hak pengurusan operasi adalah hari untuk membuat penyertaan yang relevan di hak ini untuk pendaftaran negeri tunggal.

Perakaunan bajet operasi untuk penghantaran tanpa gratu

Selaras dengan § 4.dan 5 Arahan untuk penerapan pelan perakaunan belanjawandiluluskan Perintah Kementerian Kewangan Persekutuan Rusia 06.12.2010 Tidak. 162N (selepas ini dirujuk sebagai nombor arahan 162n), untuk menyumbang kepada institusi pernyataan dengan hartanah, hak yang tertakluk kepada pendaftaran negeri dimaksudkan dengan akaun berikut:

Pemindahan (mendapatkan) objek harta (perbandaran) (termasuk tak alih) dijalankan pada nilai imbangan (sebenar) objek perakaunan dengan penghantaran serentak (mengadopsi kepada akaun) jumlah susut nilai yang sebelum ini terakru pada objek ini ( dalam kes kehadirannya) ( p. 29 Arahan No. 157N 3 ).

Istilah penggunaan berguna objek hartanah bebas untuk mengambil kira arus perdana dan susut nilai ditentukan berdasarkan eksploitasi sebenar dan tempoh jumlah susut nilai yang telah terakru sebelumnya ( p. 44 nombor arahan 157N).

Pemindahan bersyukur (mendapatkan) boleh dijalankan di dalamnya introtomik , interdepartmental. dan pengiraan antara kerajaan. .

Prosedur untuk mencerminkan dalam perakaunan bajet institusi operasi negeri untuk penghantaran harta tanah yang tidak sah sebagai sebahagian daripada dua jenis penempatan pertama (intra-perindustrian dan interdepartmental) dinyatakan oleh Kementerian Kewangan dalam surat dari 01.03.2011 № 02-06-07/733 dan dari 03/30/2012 Tidak. 02-06-07/1061 .

Dalam surat pertama, pakar jabatan kewangan menyebarkan peranan penting kod klasifikasi belanjawan.Ia harus ditunjukkan dari 1 hingga 17 pelepasan nombor akaun akaun belanjawan oleh pihak-pihak kepada pengiraan (menghantar dan menganjurkan) apabila mencerminkan perakaunan untuk penghantaran percuma. Antaranya:

KRB.<1> - Kos perbelanjaan pada klasifikasi bajet Persekutuan Rusia, mengikut mana harta yang dipindahkan itu diambil kira;

KRB.<2> - Kod Pendapatan untuk klasifikasi belanjawan Persekutuan Rusia

XXX 2 07 00000 00 0000 180 "Tiba lagi Mahir" yang berkaitan sistem bajet Rf;

KRB.<3> - Kod perbelanjaan untuk klasifikasi bajet Persekutuan Rusia, mengikut mana harta yang diterima adalah tertakluk kepada perakaunan oleh pihak penerima.

Pemindahan yang tidak sah dalam rangka penempatan dalaman

Pengiraan yang diselenggarakan adalah pengiraan antara institusi, bawahan kepada satu pengurus utama (pengurus) dana bajet. Untuk perakaunan untuk pengiraan tersebut dimaksudkan akaun 0 304 04 000. Perakaunan analitik di atas akaun dijalankan dalam Kad Perakaunan dan Kad Penyelesaian dalam konteks Peserta Pengiraan (Potongan), dan perakaunan operasi adalah dalam operasi dalam operasi selaras dengan kandungan operasi ekonomi. Khususnya, perakaunan operasi untuk penghantaran harta tanah yang tidak dijalankan dijalankan dalam Jurnal Operasi mengenai pelupusan dan pergerakan aset bukan kewangan (f. 0504071) ( ms 276.- 278 Arahan No. 157N).

Dengan prosedur untuk refleksi dalam perakaunan pihak yang menghantar dan menerima kepada urus niaga pada penghantaran intra-pentadbiran (mendapatkan) hartanah akan mengenali contohnya.

Kos bangunan bukan kediaman yang dihantar adalah 1,200,000 rubel, jumlah susut nilai yang terakru adalah 400,000 rubel. Bangunan ini merujuk kepada kumpulan susut nilai kesembilan dengan hayat berguna 30 tahun (360 bulan.). Hak untuk pengurusan operasi bangunan ini di sebelah penghantaran telah dihentikan pada bulan Januari. Pihak yang menerima mempunyai hak untuk pengurusan operasi yang didaftarkan pada bulan Mei.

Pihak yang menghantar dan menerima adalah institusi yang bawahan kepada satu pengurus utama.

1. Dalam Perakaunan, pihak penghantaran dan tuan rumah pada bulan Januari akan dibuat oleh penyertaan berikut:

| Kandungan operasi | Debit | Kredit | Jumlah, gosok. |

Dalam perakaunan sisi penghantaran |

|||

| Pemindahan luar bangunan bukan kediaman *: | |||

| - nilai buku; | KRB.<1> 1 304 04 310 | KRB.<1> 1 101 12 410 | 1 200 000 |

| - Susut nilai terakru | KRB.<1> 1 104 12 410 | KRB.<1> 1 304 04 310 | 400 000 |

Termasuk tuan rumah. |

|||

| Pengenalan untuk mendapatkan bangunan bukan kediaman *: | |||

| - nilai buku; | KRB.<3> 1 107 11 310 | KRB.<1> 1 304 04 310 | 1 200 000 |

| - Susut nilai terakru | KRB.<1> 1 304 04 310 | KRB.<3> 1 107 11 410 | 400 000 |

| Pada masa yang sama, sebuah bangunan bukan kediaman diletakkan di atas akaun kira-kira (sehingga pendaftaran negeri hak) ** | 01 | 1 200 000 | |

Pemberitahuan (f. 0504833);

Tindakan menerima bangunan (kemudahan) (F. 0306030) yang ditandatangani oleh kedua-dua pihak untuk pengiraan berdasarkan tindakan pentadbiran badan,

kuasa pemiliknya;

** Pendawaian diberikan mengikut surat No. 02-06-07 / 1061. Surat itu tidak mengatakan, pada kos untuk mencerminkan objek yang diterima untuk akaun luar baki. Menurut nombor Arahan Fasal 333 157N Objektif harta yang diperoleh oleh institusi dari pengimbang (pemilik) harta diambil kira pada akaun luar baki 01 berdasarkan suatu tindakan penerimaan dan penghantaran (dokumen lain yang mengesahkan penerimaan harta dan haknya untuk digunakan ) pada kos yang dinyatakan (ditakrifkan) oleh pihak penghantaran (oleh pemilik). Walau bagaimanapun, ia tidak sepenuhnya jelas dari norma ini, apa nilai untuk menunjukkan - keseimbangan atau sisa. Dalam contoh, nilai buku objek yang diterima pakai hartanah ditunjukkan.

2. Termasuk pihak yang menerima pada bulan Mei, operasi untuk menerima bangunan bukan kediaman akan dicerminkan oleh pendawaian perakaunan:

| Kandungan operasi | Debit | Kredit | Jumlah, gosok. |

| Dengan mengambil kira bangunan bukan kediaman yang diperolehi dalam rangka penempatan dalaman, pada fakta pendaftaran negeri hak *:: | |||

| - nilai buku; | KRB.<3> 1 101 12 310 | KRB.<3> 1 107 11 310 | 1 200 000 |

| - Susut nilai terakru | KRB.<3> 1 107 11 410 | KRB.<3> 1 104 12 410 | 400 000 |

| Pada masa yang sama, bangunan bukan kediaman dihapus kira dari perakaunan luar baki. | 01 | 1 200 000 | |

| Susut nilai semasa perakaunan bangunan bukan kediaman di akaun luar baki ** (1,200,000 Rubles / 360 x 3) | KRB.<3> 1 401 20 271 | KRB.<3> 1 104 12 410 | 10 000 |

** Pendawaian disediakan berdasarkan rujukan (f. 0504833). Susut nilai ditolak untuk Februari - April.

Pindahan tanpa henti dalam penempatan interdepartmental

Dalam rangka penempatan interdepartmental, operasi dijalankan ke atas penghantaran yang tidak sah (mendapatkan) objek hartanah antara institusi, yang disimpulkan oleh pelbagai pengurus utama (pengurus) satu tahap belanjawan. Dalam akaun menyebarkan sebelah Operasi ini tercermin akaun 0 401 20 241 "Kos untuk pemindahan yang tidak sah ke organisasi negara dan perbandaran", dan dalam akaun menerima pihak - pada akaun 0 401 10 180 "Pendapatan lain" ( fasal 7. dan 10 Arahan No. 162N).

Prosedur untuk mencerminkan penghantaran interdepartmental hartanah dalam perakaunan oleh pihak yang menghantar dan menerima akan dipertimbangkan atas contoh.

Kos struktur yang dihantar adalah 330,000 rubel, jumlah susut nilai yang terakru adalah 165,000 rubel. Pembinaan merujuk kepada kumpulan susut nilai kelima dengan kehidupan yang berguna

10 tahun (120 bulan). Hak untuk pengurusan operasi pembinaan ini di sebelah penghantaran dihentikan pada bulan Mac. Pihak yang menerima mempunyai hak untuk pengurusan operasi yang didaftarkan pada bulan Mei.

Pihak yang menghantar dan menerima adalah institusi yang bawahan kepada ketua pengurus yang berbeza dari satu tahap belanjawan.

1. Dalam Perakaunan, pihak yang menghantar dan menerima pada bulan Mac akan dibuat oleh penyertaan berikut:

| Kandungan operasi | Debit | Kredit | Jumlah, gosok. |

Dalam perakaunan sisi penghantaran |

|||

| Pemindahan Kemudahan Interdepartmental *: | |||

| - nilai buku; | KRB.<1> 1 401 20 241 | KRB.<1> 1 101 13 410 | 330 000 |

| - Susut nilai terakru | KRB.<1> 1 104 13 410 | KRB.<1> 1 401 20 241 | 165 000 |

Termasuk tuan rumah. |

|||

| Interdepartmental. kemudahan *: | |||

| - nilai buku; | KRB.<3> 1 107 11 310 | KRB.<2> 1 401 10 180 | 330 000 |

| - Susut nilai terakru | KRB.<2> 1 401 10 180 | KRB.<3> 1 107 11 410 | 165 000 |

| Pada masa yang sama pembinaannya nIE diletakkan di akaun luar kunci kira-kira (sehingga pendaftaran negeri hak) ** | 01 | 1 200 000 | |

* Pendawaian disediakan berdasarkan dokumen berikut (Surat No. 02-06-07 / 733):

Pemberitahuan (f. 0504833);

Bertindak atas pemindahan penerimaan bangunan (kemudahan) (F. 0306030), yang ditandatangani oleh kedua-dua pihak penempatan atas dasar tindakan pentadbiran pihak berkuasa yang membenarkan pemiliknya;

Dokumen yang mengesahkan penamatan sisi penghantaran hak pengurusan operasi.

** Pendawaian ditunjukkan dalam huruf No. 02-06-07/1061.

2. Dalam Perakaunan, pihak penerima pada bulan Mei, operasi untuk mendapatkan struktur akan ditunjukkan dalam pendawaian berikut:

| Kandungan operasi | Debit | Kredit | Jumlah, gosok. |

| Mengambil kira struktur yang diperoleh dalam rangka kerja penempatan interdepartmental, pada fakta pendaftaran negeri hak *: | |||

| - nilai buku; | KRB.<3> 1 101 13 310 | KRB.<3> 1 107 11 310 | 330 000 |

| - Susut nilai terakru | KRB.<3> 1 107 11 410 | KRB.<3> 1 104 13 410 | 165 000 |

| Pada masa yang sama, pembinaan dihapuskan dari luar baki | 01 | 330 000 | |

| Susut nilai semasa perakaunan pembinaan pada akaun luar baki ** (330 000 Rubles / 120 x 1) | KRB.<3> 1 401 20 271 | KRB.<3> 1 104 13 410 | 2 750 |

* Pendawaian dilaksanakan berdasarkan rujukan (f. 0504833) dengan penerapan dokumen yang mengesahkan pendaftaran negeri hak untuk pengurusan operasi di pihak penerima.

** Pendawaian disediakan berdasarkan rujukan (f. 0504833). Susut nilai adalah terpisah untuk bulan April.

Pindahan tanpa gratu dalam rangka pengiraan interbudgetari

Pengiraan antara kerajaan dijalankan di antara institusi pelbagai belanjawan belanjawan yang berlainan Persekutuan Rusia. Operasi untuk penghantaran yang tidak sah (mendapatkan) hartanah sebagai sebahagian daripada penempatan ini direkodkan menyebarkan sebelah pada akaun 0 401 20 251"Perbelanjaan untuk pemindahan ke belanjawan belanjawan lain Persekutuan Rusia", menerima pihak - pada akaun 0 401 10 151"Pendapatan dari pendapatan dari belanjawan lain sistem bajet Persekutuan Rusia" ( fasal 7. dan 10 Arahan No. 162N).

Dalam surat No. 02-06-07 / 733, penyiaran mengenai refleksi penghantaran antara kerajaan hartanah oleh Kementerian Kewangan tidak diberikan, bagaimanapun, menurut penulis, mereka sama dengan penyiaran yang dibincangkan semasa interdepartmental penularan. Satu-satunya perbezaan ialah bahagian pemancar sebaliknya akaun 0 401 20 241 Ia perlu ditunjukkan akaun 0 401 20 251dan sebaliknya akaun 0 401 10 180 - akaun 0 401 10 151.

Di samping itu, menurut Penulis, akan ada satu lagi Kod Pendapatan untuk Pengelasan Belanjawan RF RUSSIRAN KRB<2>Ini ditunjukkan dalam kategori 1 - 17 daripada nombor akaun akaun bajet oleh tuan rumah dengan pihak penerima apabila mengisi semula operasi untuk harta yang relevan yang relevan. Daripada kod xxx 207 00000 00 0000 180 "ketibaan yang lain" harus menyatakan kod

№2/2013.

Dalam artikel ini, pertimbangkan sama ada harta dari institusi bajet Cassenny? Dan apa rekod perakaunan yang perlu anda lakukan?

Semak dengan undang-undang

Perundangan tidak mengandungi larangan langsung ke atas pemindahan agensi-agensi hartanah yang dimiliki oleh hak pengurusan operasi institusi belanjawan. Walau bagaimanapun, status undang-undang organisasi sedemikian ditentukan oleh sekatan yang berkaitan dengan operasi ini.Institusi milik negara dan belanjawan negeri (perbandaran) yang dimiliki oleh mereka di sebelah kanan pengurusan operasi dimiliki oleh entiti undang-undang awam yang relevan (Perkara 120, 214, 215, 296 Kanun Sivil Persekutuan Rusia (selepas ini - yang Kod Sivil Persekutuan Rusia)).

Pada masa yang sama, hak pemilik berkenaan dengan harta yang dalam pengurusan operasi institusi belanjawan pada dasarnya terhad (Art. 298 Kanun Sivil Persekutuan Rusia, perenggan 10 Art. 9.2 dari Undang-undang Persekutuan No. 7-fz "pada organisasi bukan komersial"). Oleh itu, institusi bajet tanpa persetujuan pemilik tidak berhak untuk melupuskan sahaja:

- terutamanya harta pemanduan yang berharga, yang termaktub dengan pemilik atau yang diperoleh oleh institusi bajet dengan mengorbankan dana yang diperuntukkan kepadanya oleh pemilik untuk pengambilalihan harta itu;

- hartanah.

Sebaliknya, hak institusi negeri untuk penerimaan mana-mana harta juga terhad kepada keperluan undang-undang semasa. Jadi, sebelum penerimaan harta itu, institusi tersebut harus menilai keupayaan mereka untuk kandungannya (teknikal dan kewangan, dengan mengambil kira peruntukan perenggan 3 seni. 219 Kod bajet RF (selepas ini - BC RF)).

Oleh itu, pemindahan harta secara langsung antara belanjawan dan institusi negeri tidak akan bertentangan dengan keperluan undang-undang semasa, jika operasi ini dijalankan dalam penyelarasan :. dengan pihak berkuasa bagi pihak pendidikan undang-undang awam hak pemilik; dengan badan yang membuat institusi bajet dan hak pengasas; ^ Dengan Pengurus Utama (Pengurus) dana belanjawan.

Kami menghiasi pemindahan

Apabila memindahkan harta institusi perlu:- tindakan pentadbiran badan yang diberi kuasa, yang menyediakan penyatuan hak pengurusan operasi untuk institusi negeri (penamatan hak pengurusan harta operasi institusi belanjawan);

- tindakan badan yang diberi kuasa yang mengesahkan penyelarasan pemindahan harta (semasa memindahkan harta alih yang sangat berharga dan hartanah institusi belanjawan);

- dokumen yang mengesahkan pengenalan perubahan kepada anggaran anggaran institusi negara (jika perlu).

Pemindahan harta yang bersyukur, melangkaui akaun perakaunan, iaitu, secara langsung antara belanjawan dan institusi negeri, dengan cara yang ditetapkan boleh dilakukan dalam rangka pendidikan undang-undang awam (lihat surat Kementerian Kewangan Rusia bertarikh 04 / 01/2011 No. 02-06-10 / 1209).

Jika pemilik harta itu berubah (sebagai contoh, harta dipindahkan dari harta subjek Persekutuan Rusia ke harta itu pendidikan Perbandaran), dalam akaun untuk menyumbang harta perbendaharaan, ketibaan aset mesti dicerminkan dan pemindahan mereka ke institusi rasmi mesti dicerminkan. Selain itu, peraturan ini juga akan benar jika penghantaran harta dibuat secara langsung di institusi negara.

Mencerminkan operasi

Pertimbangkan perintah refleksi dalam rekod perakaunan operasi penghantaran ekonomi dalam pelaksanaan aktiviti utama rizab bahan secara langsung antara belanjawan dan institusi negeri dalam rangka pendidikan undang-undang awam.Menurut perenggan 37 arahan No. 174N memindahkan rizab bahan oleh institusi negeri (perbandaran), termasuk penamatan hak pengurusan operasi, ia ditunjukkan dalam perakaunan institusi bajet atas kredit akaun 0 105 00,000 "bahan rizab "dan debit akaun:

- 4 210 06 560 "Meningkatkan pengiraan dengan pengasas" (apabila memindahkan harta alih yang tidak bergerak dan sangat berharga);

- 0 401 20 241 "Perbelanjaan untuk pemindahan yang tidak sah ke organisasi negeri dan perbandaran" (ketika menghantar harta lain). Menerima resit rizab bahan dari negeri dan organisasi perbandaran Ia dicerminkan dalam perakaunan institusi negara untuk debit akaun 0 105 00,000 "Rizab Bahan" dan kredit Akaun 0 401 10 180 "Pendapatan lain" (perenggan 23 Arahan No. 162N).