Överföring av anläggningstillgångar av en annan organisation i budgeten. Institutioner gratis (som donation) får periodiskt olika materiella värden från tredje parts juridiska personer och individer. Det kan vara som materiella reserver (till exempel GC

Anläggningstillgångar kan agera i institutionen inte bara genom att köpa en avgift, men också gratis. I den här artikeln, överväga reflektionen av OS: s fri ankomst i programmet "1C: Redovisning statsinstitution 8, Edition 2.0.

Kvittot av anläggningstillgångar utan kostnad kan delas upp i tre typer:

1. Gratuitous kvitto från institutionen, upphävandet av samma GRS (intraindustriell rörelse);

2. Ankomsten av anläggningstillgångar från grundaren

3. Ankomster av anläggningstillgångar från andra budgetar (från institutioner som ingåtts av den andra GRSS).

Tänk på alla situationer konsekvent.

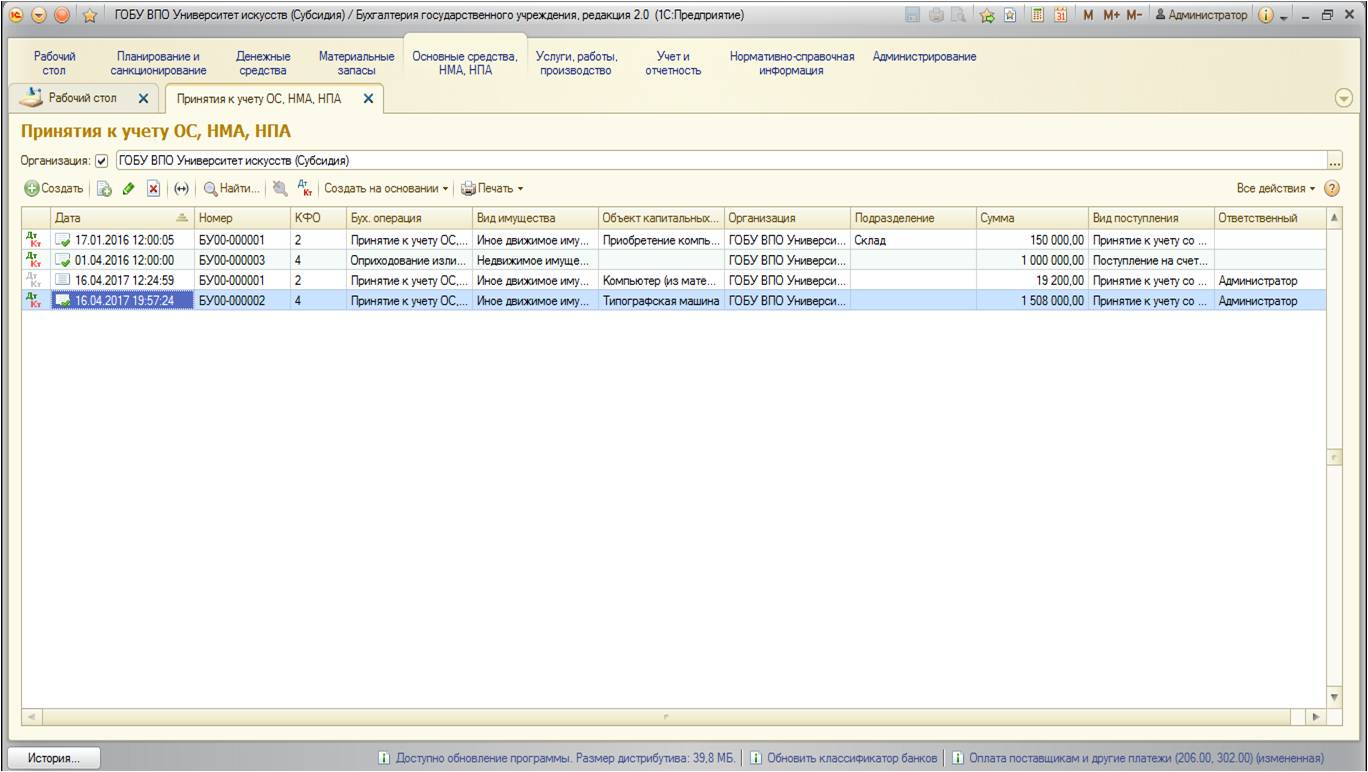

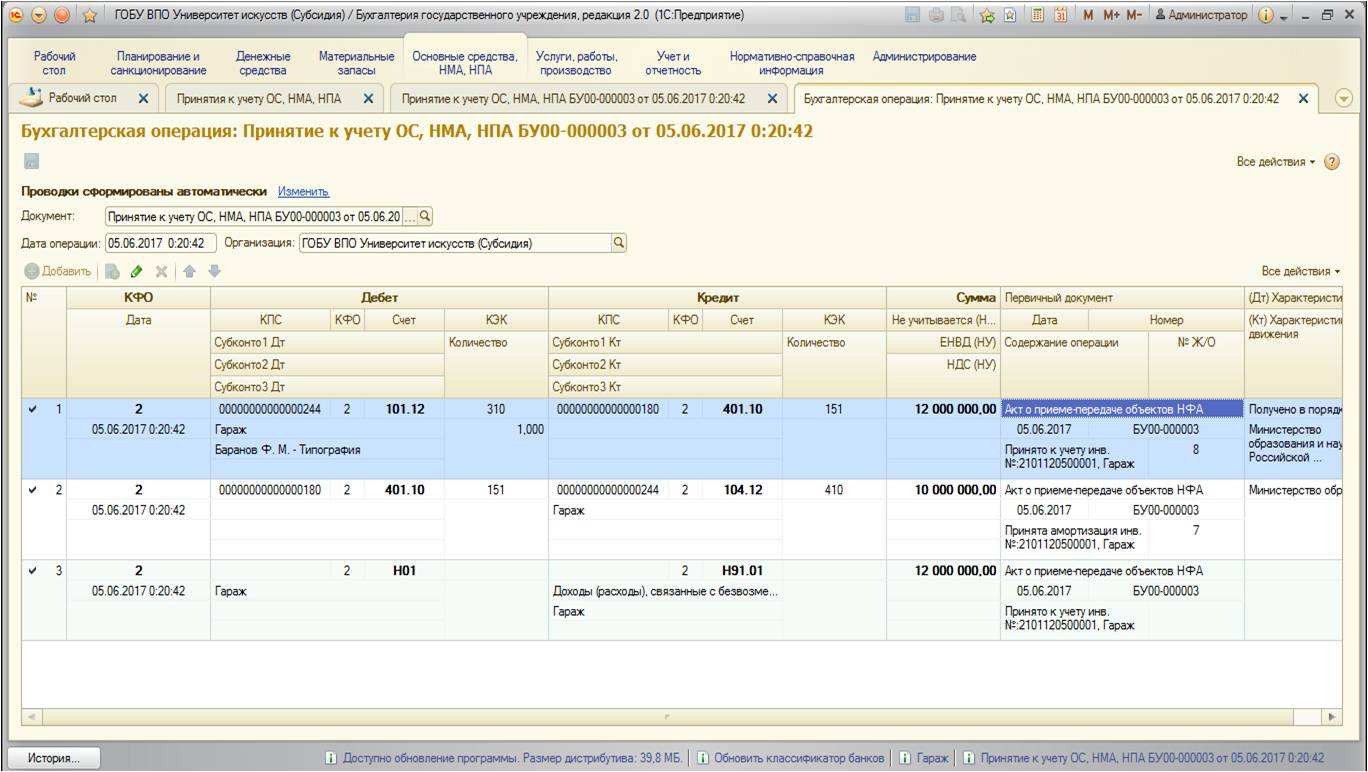

Reflektion av gratuitous kvitto av anläggningstillgångar i redovisning görs med hjälp av dokumentet "med hänsyn till OS, NMA, NPA". Du kan hitta den:

Listan över dokument öppnas:

Med "Skapa" -knappen, lägg till ett nytt dokument:

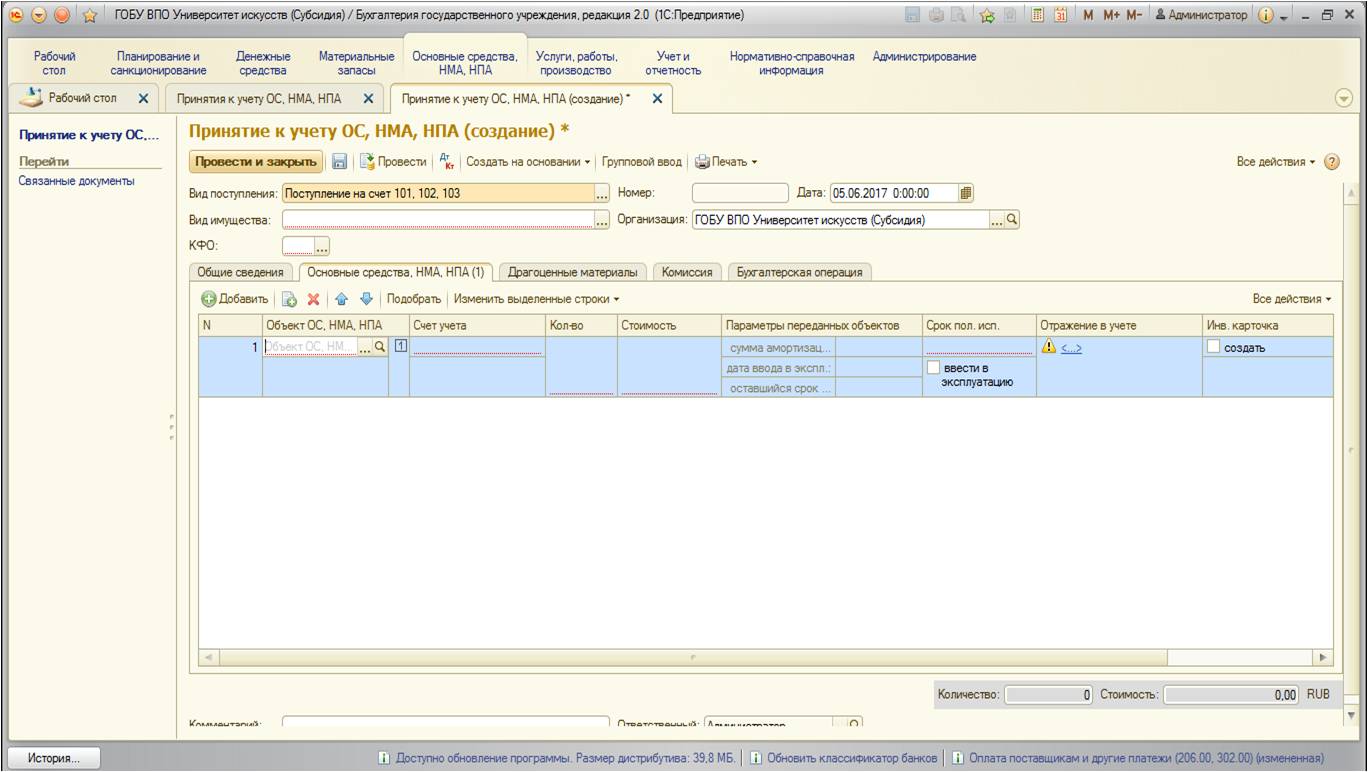

Ett speciellt fönster öppnas med en lista över typer av anläggningstillgångar:

Typ av kvitto från kontot 106 används i det fall då kostnaden för huvudfonden tidigare ackumulerades på detta konto som kapitalinvestering.

Typ av kvitto på konton 101,102,103 används om det färdiga huvudmedlet är mottaget.

De återstående inkomsttyperna - för off-balance-konton, för förenklad redovisning och lagring.

I vårt fall är det nödvändigt att välja vyn "ankomst på bekostnad av 101.102.103":

![]()

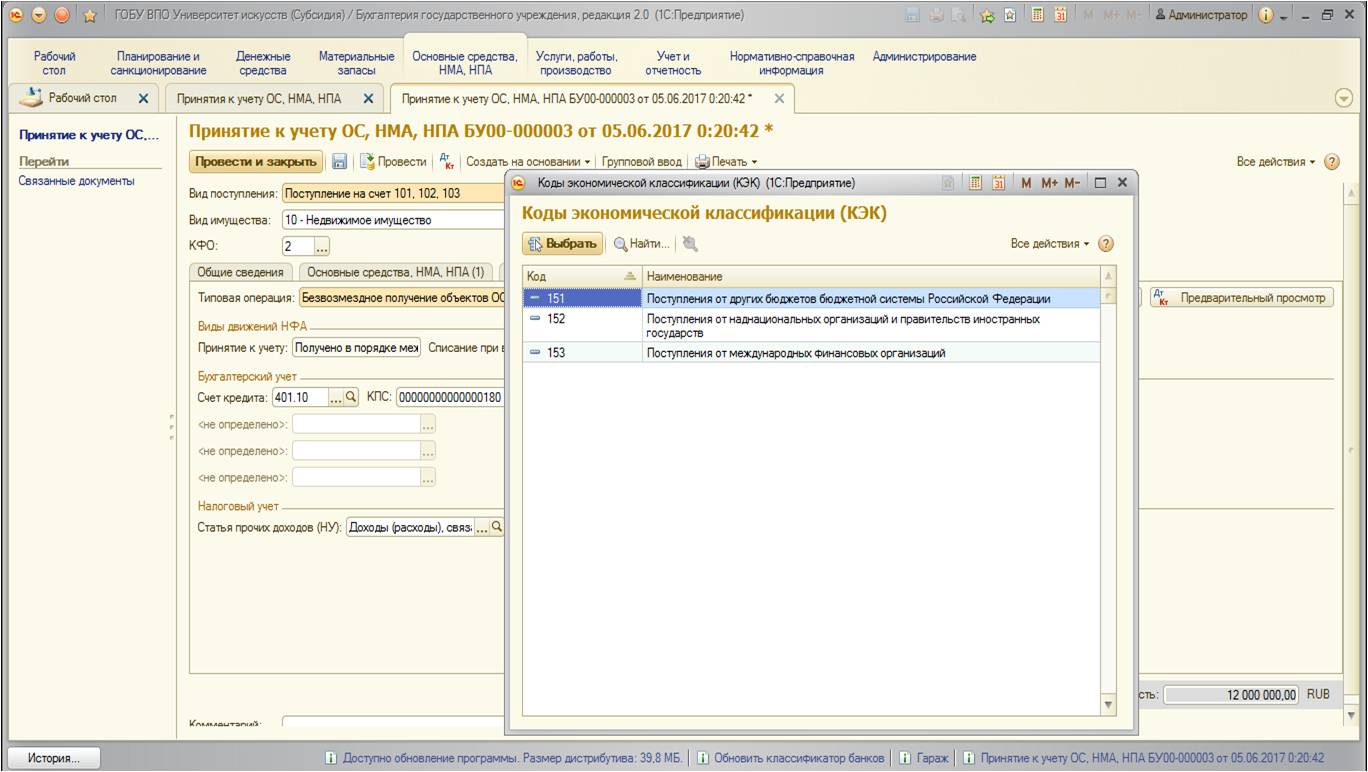

Detaljer om dokumentet fylls på ett vanligt sätt. Men jag skulle vilja fokusera på rekvisitionskoden ekonomiskt stöd": Vilken typ av KFO ska ta hänsyn till det grundläggande medel som erhållits gratis? De officiella institutionerna använder KFO 1 -" Aktiviteter som utförs på bekostnad av den relevanta budgeten. " Och för autonoma och budgetinstitutioner, optioner för KFO - 2 "mottagna aktiviteter (egna skadeståndsintäkter)", 4 "subventioner för genomförandet av staten (kommunal) uppgift" eller 7 "obligatoriska medel sjukförsäkring" I allmänhet kan det sägas att två faktorer spelar i valet av KFO:

-Hjälpen till vilka medel som mottagits av huvudverktyget kommer att innehålla (det vill säga om du tar gratis verktyg, till exempel, fordon, är det nödvändigt att ta hänsyn till, från vilket medel kommer att betjänas av detta fordon);

- och den andra punkten avser fri överföring inom budgeten (bland de institutioner som är underordnade en GRSD): Det är värt att överväga Scow KFO att ta i besittning av det viktigaste botemedlet, vanligtvis i det här fallet, tas OS på samma KFO. Detta beror på det faktum att "ekonomin" av en GRS vid gratuitös överföring bland underordnade institutioner inte bör förändras (det vill säga totala summan De anläggningstillgångar på var och en av CFO ändras inte, överföringen måste vara under samma KFO).

Nästa, på fliken "anläggningstillgångar, NMA, NPA", fylls de inledande uppgifterna för att redovisa de anläggningstillgångar:

Om huvudverktyget överförs med avskrivningar av -data anges avskrivningar på den här fliken.

Efter huvudinformationen på huvudverktyget är fyllt, gå till fliken Redovisningsoperation:

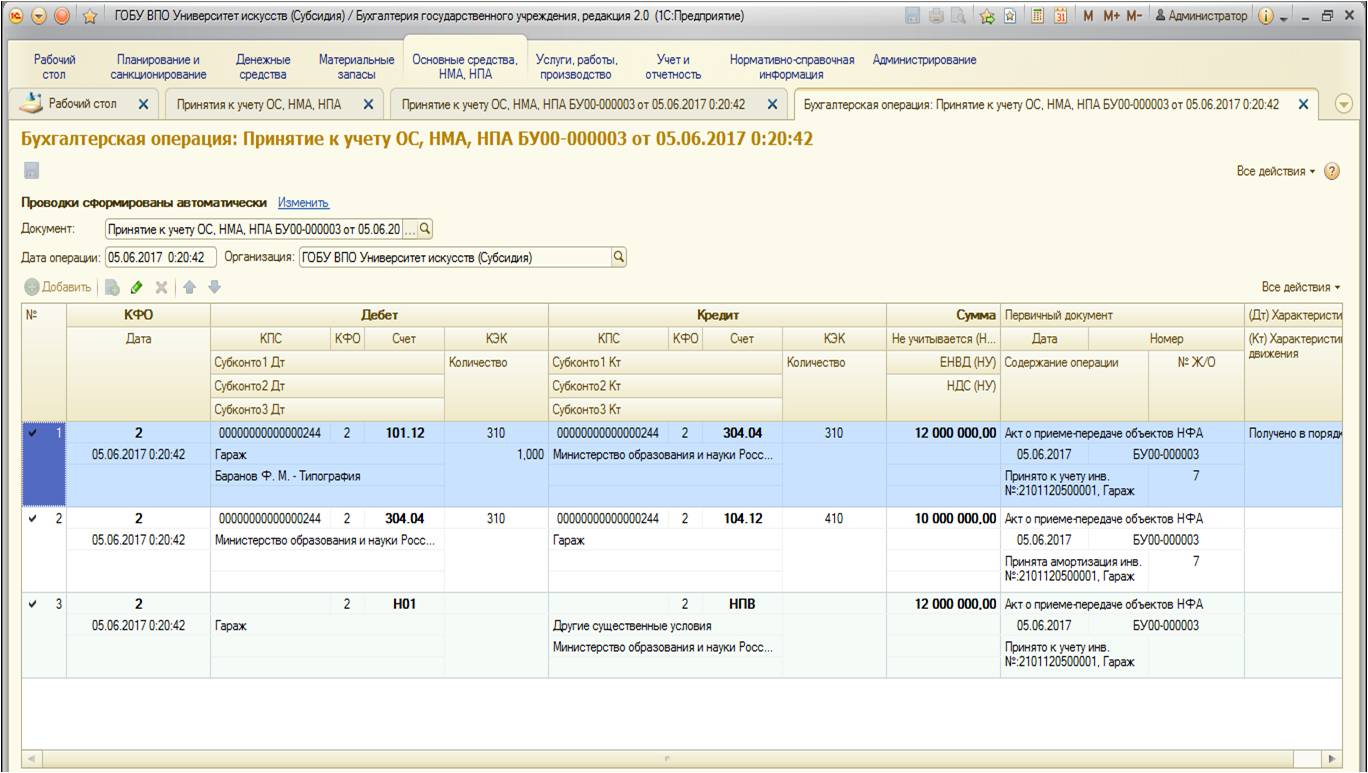

Dessa anläggningstillgångar för alla tre typer av fri mottagning skiljer sig inte. Skillnaderna visas endast i en typisk bokföring som kommer att användas.

1. Förbrukningen av försäljning från institutionen, upphävandet av samma GRS (intrologiskt drag)

Vid ett fritt kvitto på den fasta enheten används följande typiska operation från den andra institutionen:

I den här typiska operationen kommer motsvarande konto att vara ett konto 304.04.

2. Få tillgång till de anläggningstillgångar från grundaren

Det kan vara från grundaren (centraliserat kvitto) och från institutioner som ingåtts med samma GRS.

Vid kostnadsfri används följande typfunktion från grundaren:

I denna typiska operation kommer motsvarande konto att vara poängen på 401.10.

Efter att dokumentet ska generera följande trafikrörelser:

3. Tillbehör av anläggningstillgångar från andra budgetar (från institutioner som lämnats av den andra GRSS)

Vid mottagande av egendom från andra budgetar används följande operation:

I denna typiska operation kommer det motsvarande kontot också att vara ett konto 401.10. Skillnaden från den tidigare operationen är KEK: i föregående operation - det är en Kusu 180 "andra inkomster", i denna - KHU-grupp av 150 "kvitton från ...":

Dokumentet bildar följande ledningar:

Institutioner gratis (som donation) får periodiskt olika materiella värden från tredje parts juridiska personer och individer. Detta kan vara både materiella reserver (till exempel leveranser) och föremålen för anläggningstillgångar - rörlig egendom (till exempel scendräkter). Den erhållna fastigheten är planerad att användas huvudsakligen i prestationsaktiviteter. statsrätt.

I vilken kod av typ av verksamhet kommer gratuitous materialbudget (autonoma) institutioner?

Efter att ha behandlat frågan kom vi till följande slutsats:

Synlig egendom som erhållits som donation antas av budgeten (autonoma) institutioner till redovisning av verksamhetskoden 2 "Generera inkomstaktiviteter".

Rationale of Output:

Gratuitous transmission av ena sidan (donor) på andra sidan (älskade) saker i fastigheten, i enlighet med den ryska federationen, är en gåva. Som en speciell typ av kontrakt anser GC i Ryska federationen en donation. Donation är en gåva av saker eller rättigheter i allmänt vävningsändamål (civilkod i Ryska federationen).

Donationer kan göras till medborgare, medicinska, utbildningsinstitutioner, institutioner för socialt skydd och andra liknande institutioner, välgörenhet, vetenskaplig och läroinstitut, Medel, museer och andra kulturinstitutioner, offentliga och religiösa organisationer, andra ideella organisationer i enlighet med lagen, liksom Ryska Federationen, ämnen i Ryska federationen och kommunerna (och civilerna i Ryska federationen).

Budget och autonoma institutioner, i enlighet med lagen, är ideella organisationer (civilkod i Ryska federationen, Federal lag från 12.01.1996 n 7-fz "på ideella organisationer"(nedan kallad lagen N 7-Fz) och den federala lagen av 03.11.2006 n 174-fz" på autonoma institutioner "(nedan kallad lagen n 174-fz)).

I enlighet med lagen N 7-Fz kan en av källorna till bildandet av ideella organisationer vara frivilliga egendomsbidrag och donationer.

För antagandet av donation krävs inte för någon eller samtycke (civilkod i Ryska federationen). På grund av det faktum att undantagen från antalet mottagare av donationer enligt Ryska federationens lagstiftning inte är etablerade, är etableringen av någon typ kompetent fungerande som andra icke-kommersiella organisationer.

Enligt, och den civila koden i Ryska federationen, budgeten, autonoma institutioner har rätt att självständigt (utan ägarens samtycke) för att avyttra någon egendom som kommer till deras förfogande, inklusive kontanter och svarar på dem i sina förpliktelser , bortsett från:

- särskilt värdefulla lösliga egendom, som ägs av ägaren eller förvärvad på bekostnad av medel som tilldelats av ägaren för förvärv av sådan egendom.

- relevant fastighet.

Möjligheten till oberoende bortskaffande av den mottagna egendomen är grunden för redovisning av "intäkterna" -operationen som en del av verksamheten "2" (punkt 21 "instruktioner om användning av en enda bokföringskonto ...", godkänd av Finansdepartementet av Ryssland av 01.12.2010 N 157n, egendom (anläggningstillgångar och materiella reserver)). Ett undantag från denna regel ges för verksamheten för att få annan rörlig egendom från ägaren - mottagandet av sådan egendom bör återspeglas i typen av aktivitet "4".

I enlighet med bestämmelserna om anvisningar om tillämpning av planer för redovisning för budget och autonoma institutioner daterad den 16 december 2010 n 174N respektive daterad 12/23/2010 n 183N (hädanefter - n 174N, n 183N) som ofta anländer till budgeten (autonoma) institutioner från organisationer i den icke-statliga sektorn och fysiska personer på grundval av kontrakt för donationskontrakt redovisas med kod för aktivitetskod 2 "Generera inkomstaktiviteter".

Så i enlighet med punkt 9 och instruktioner n 174n, klausul 9 och instruktioner n 183n, antagande av medel som erhållits för kostnadsfria avgifter för anläggningstillgångar (för deras utformade initialkostnader) och materiella reserver (till kostnaden, som bildats till det gratuitous-kvitto) Europaparlamentet påverkar debiteringen av relevanta konton för analytiska redovisningskonton 2 101 00 000 "Fastigheter", 2 105 00 000 "Materialreserv" och Kontoområdet 2 401 10 180 "Övriga intäkter".

I det här fallet är redovisning av anläggningstillgångar och andra icke-finansiella tillgångar enligt typ av verksamhet "2" inte ett hinder för deras användning av verksamheten av "4", vilket är viktigt för den aktuella situationen.

Men med gratuitous kvitto på egendom är det nödvändigt att ta hänsyn till det faktum att institutionen kan ha ytterligare kostnader i samband med skatten på organisationens egendom, det ytterligare innehållet i denna egendom etc. Med tanke på att egendomen i det aktuella ärendet ska användas främst som en del av verksamheten för att uppfylla statligt uppdrag, enligt vår uppfattning, är det lämpligt och innehållet i denna fastighet kommer att genomföras på bekostnad av det fördelade subventionen att uppfylla den statliga marknaden.

Enligt lag n 7-fz, lagen n 174-фз, beloppet av ett bidrag för genomförandet av det statliga uppdraget som tillhandahålls av budgeten (autonom) institution på grundval av normerna för den ryska federationen beräknas på grundval av regleringskostnaderna för innehållet i vissa typer av egendom. Denna fastighet har faciliteter:

- någon fastigheter

- särskilt värdefullt rörlig egendom, som fastställs med grundaren eller förvärvad av dem på grund av relevanta medelallokerad av grundaren.

Därför är innehållet i den rörliga egendomen som erhållits och inte fastställts med anläggningen på det föreskrivna sättet, på grund av subventionen, som tilldelats av grundaren, är omöjligt, och kostnaden för att upprätthålla en sådan fastighet bör en institution genomföras på egen bekostnad .

För att kostnaden för att upprätthålla sådan egendom som ska beaktas vid beräkningen av subventionens belopp för genomförandet av statsförordningen måste den på grundval av institutionens begäran fastställas av grundaren i statusen av en särskilt värdefull egendom (naturligtvis, med förbehåll för dess överensstämmelse och andra kriterier för sådan fastighet som fastställs i beslutet N 538 och antas i utvecklingen av denna resolution genom rättsakter (Rysslands ministerium av den 18.11.2011 N 02- 03-10 / 5026, från 17 januari 2013 n)).

Som vi ser, i fall av användningen av beviljade icke-finansiella tillgångar i genomförandet av den statliga studien av budgeten (autonoma) byråer, frågan om att översätta dessa tillgångar med typ av verksamhet "2" om typ av verksamhet "4 "Kan övervägas. Faktum är att användningen av en sådan mottagning gör att du kan skapa full och tillförlitlig information om:

- Den faktiska kostnaden för statliga (kommunala) tjänster;

- Finansiellt resultat av typ av verksamhet "4".

Den nuvarande redovisningsmetodiken föreskriver att verksamheten återspeglar att översätta icke-finansiella tillgångar från en typ av finansiell säkerhet (aktiviteter) till en annan med hjälp av konto 0 304 06 000 "beräkningar med andra borgenärer" (se särskilt ministeriet för Finansiering av Ryssland den 18 september 2012 N 02-06-07 / 3798, Finansdepartementet och Federalskatt från 02.22.2013 NN 02-14-05 / 5145, 42-7,4-05 / 5.1-11). Detta förklaras av det faktum att sådana operationer inte leder till en ökning (minskning) av värdet av tillgångar och inte förändrar det finansiella resultatet.

Sammanfattar nämnda, vi tror att det i den övervägande situationen har den etablerade regleringsakter Möjligheten att ta hänsyn till beviljad egendom som endast mottogs inom ramen för den inkomstgenererande aktiviteterna (typ av verksamhet "2"), under tiden att "översätta" den på typ av verksamhet "4" för att uppfylla staten (kommunal) uppgift i överensstämmelse med etablerad enligt lag Krav och villkor.

Vi rekommenderar också att du är bekant med följande material:

-. Översättning av budgeten (autonoma) institutionen för icke-finansiella tillgångar från verksamhetskoden 2 till aktivitetskoden 4;

-. Redovisning till budgeten (autonoma) institutionen för "lönsam" verksamhet på arbetsgruppen 2 "Genererande inkomst".

-. Innehållet i fastigheten som mottogs av den offentliga institutionen inom den inkomstgenererande verksamheten.

Svaret förberett:

Expert service Juridisk konsultationsgaranti

Sapsetina Irina

Kvalitetskontroll:

Anmälare av juridisk konsulttjänst Garant

revisor Monaco Olga

Materialet framställdes på grundval av ett individuellt skriftligt samråd som tillhandahålls inom ramen för den juridiska konsulttjänsten.

Delikat är överföringen av egendom, kontanter i en person från andra individer utan betalning, kostnadsfritt 1. Samtidigt kan en gratuetisk överföring utföras inom ramen för interna, interdepartementala och interbudgetaryberäkningar. Denna artikel diskuterar förfarandet för att reflektera verksamheten för gratuitous överföring (erhållande) fastigheter i redovisning av statliga institutioner.

Juridiska stater

Låt oss börja med att fastigheten konsolideras för en statlig institution om rätten till operativ ledning. Institutionen äger och åtnjuter den inom de gränser som fastställs i enlighet med målen för sin verksamhet och utnämning av denna egendom, och om inte annat fastställs enligt lag, men förvaltar dem med samtycke från ägaren av denna fastighet ( konst. 296 av den ryska federationen).

På grund av abz 5 s. 1 Art. 216 av den ryska federationens civila kod Rätten till operativ ledning hör till de verkliga rättigheterna för personer som inte är ägare. Samtidigt i enlighet med s. 1 Art. 131 av den ryska federationens civila kod Real Rättigheter till fast egendom, restriktioner för dessa rättigheter, deras uppkomst, övergång och uppsägning är föremål för statlig registrering i myndighetens enhetliga statsregister statsregistrering Rättigheter till fastigheter och transaktioner med den 2. Det vill säga, rätten till operativ ledning till fastigheter uppstår från tidpunkten för sin statliga registrering.

Enligt konst. 1 i den federala lagen av 07.21.1997 nr122-fz "på statligt registrering av rättigheter till fastigheter och transaktioner med IT" (I det följande kallas federal lag nr 122-фз) fastigheter (fastigheter) redovisas de rättigheter som är föremål för statligt registrering:

Tomter och sedansplatser;

Jordrelaterade föremål så att deras rörelse utan oproportionerlig skada är omöjlig (i synnerhet byggnader, strukturer, bostads- och bostadslokaler, företag som egendoms komplex).

Det faktum att statlig registrering av rättigheter till den angivna egendomen är certifierad av intyg om statlig registrering ( s. 1 Art. 14 i den federala lag nr122-fz.). Datumet för statlig registrering av rätten till operativ ledning är dagen för att göra relevanta poster om denna rätt till ett enda statligt register.

Budget redovisning av verksamheten för gratuitös överföring

I enlighet med § 4.och 5 Anvisningar för tillämpning av budgetredovisning plangodkänd Beställning av finansministeriet av Ryska federationen 06.12.2010 Nej.162n (I det följande kallas instruktionsnummer 162n), för redovisning av uttalande institutioner med fastigheter, är de rättigheter som är föremål för statlig registrering avsedda följande konton:

Överföringen (erhållande) av objektet av statligt (kommunal) egendom (inklusive fast) utförs på balansräkningen (faktiska) värdet av redovisningsobjekt med samtidig överföring (antagande av att kontona) den mängd avskrivningar som tidigare uppkommit på detta syfte ( I fallet med dess närvaro) ( p. 29 Instruktioner Nej157n 3 ).

Termen för användbar användning av fria fastighetsobjekt för att ta hänsyn till det vanliga och avskrivningar fastställs på grundval av det faktiska utnyttjandet och perioden för det tidigare upplupna avskrivningar ( s. 44 Instruktionsnummer157n).

Grateful transfer (erhållande) kan utföras inom intotomisk , interdepartemental och mellanstatliga beräkningar .

Förfarandet för att reflektera i budgeträkningen av statliga institutioner för verksamheten för gratuetisk överföring av fastigheter som en del av de två första typerna av bosättningar (intraindustri och interdepartemental) framgår av finansdepartementet i brev från 01.03.2011 № 02-06-07/733 och från 03/30/2012 Nej. 02-06-07/1061 .

I första bokstaven sprider finansieringsdepartementets specialister den viktiga kodernas viktiga roll budgetklassificeringDet bör anges från 1 till 17 utsläpp av parternas budgetkonto-kontonummer till beräkningar (sändning och värd) när de reflekterar i redovisning av gratis överföring. Bland dem:

Kr<1> - Kostnaderna för kostnader för Ryska federationens budgetklassificering, enligt vilken den överförda egendomen beaktas

Kr<2> - Inkomstkod för Ryska federationens budgetklassificering

XXX 2 07 00000 00 0000 180 "Övriga gratuitous ankomster" Relevant budget budgetsystem RF;

Kr<3> - Kostnadskod för Ryska federationens budgetklassificering, enligt vilken den mottagna fastigheten är föremål för redovisning av den mottagande parten.

Gratuitös överföring inom ramen för interna bosättningar

Intrawarded beräkningar är beräkningar mellan institutioner, underordnad en huvudchef (chef) budgetmedel. För redovisning av sådana beräkningar är avsedd konto 0 304 04 000. Analytisk redovisning på konto utförs i bokföringskortet och avvecklingskortet inom ramen för beräkningsdeltagarna (avdrag) och redovisningen av verksamheten är i verksamhet i verksamheten i enlighet med innehållet i den ekonomiska verksamheten. I synnerhet utförs redovisning av verksamheten för gratuetisk överföring av fastigheter i tidskriften av verksamheten om avyttring och rörelse av icke-finansiella tillgångar (f. 0504071) ( s. 276.- 278 Instruktioner Nej.157n).

Med förfarandet för reflektion i redovisningen av de sändande och mottagande parterna till transaktioner om intraadministrativ överföring (erhållande) av fastigheter kommer att bekanta sig med exemplet.

Kostnaden för den överförda icke-bostadsbyggnaden är 1 200 000 rubel, mängden tidigare upplupna avskrivningar är 400 000 rubel. Byggnaden avser den nionde avskrivningsgruppen med ett nytt liv på 30 år (360 månader.). Rätten till operativ hantering av denna byggnad i överföringssidan avbröts i januari. De mottagande parterna har rätt till operativ ledning som är registrerad i maj.

De sändnings- och mottagande parterna är institutioner som är underordnade en huvudchef.

1. Vid redovisning kommer sändnings- och värdpartierna i januari att göras av följande poster:

| Innehållet i drift | Debitera | Kreditera | Belopp, gnugga. |

I redovisning av sändningssidan |

|||

| Utomhusöverföring av icke-bostadsbyggnad *: | |||

| - bokfört värde | Kr<1> 1 304 04 310 | Kr<1> 1 101 12 410 | 1 200 000 |

| - Upplupna avskrivningar | Kr<1> 1 104 12 410 | Kr<1> 1 304 04 310 | 400 000 |

Inklusive värd |

|||

| Introduktion för att få en bostadsbyggnad *: | |||

| - bokfört värde | Kr<3> 1 107 11 310 | Kr<1> 1 304 04 310 | 1 200 000 |

| - Upplupna avskrivningar | Kr<1> 1 304 04 310 | Kr<3> 1 107 11 410 | 400 000 |

| Samtidigt placeras en bostadsbyggnad på off-balance-konto (tills staten registrering av rättigheter) ** | 01 | 1 200 000 | |

Anmälningar (f. 0504833);

Uppgiften att ta emot byggnaden (faciliteter) (F. 0306030) undertecknad av båda parter i beräkningarna på grundval av den administrativa handlingen i kroppen,

ägarens auktoritet

** Kabeldragning ges i enlighet med brev nr 02-06-07 / 1061. Brevet säger inte, vad kostar det accepterade objektet för off-balance-konton. Enligt klausul 333 Instruktionsnummer157n Syftet med egendom som erhållits av institutionen från Balansen (ägaren) av egendom beaktas på off-balance-konto 01 på grundval av en acceptans och överföring (annat dokument som bekräftar mottagandet av egendom och dess rätt att använda ) vid den angivna kostnaden (definierad) av den sändande parten (av ägaren). Det är emellertid inte helt klart från denna norm, vilket värde som anges - balans eller kvarvarande. I exemplet anges bokfört värde av det antagna målet med fastigheter.

2. Inklusive de mottagande parterna i maj kommer operationen att få en bostadsbyggnad att återspeglas av bokföringsledning:

| Innehållet i drift | Debitera | Kreditera | Belopp, gnugga. |

| Med tanke på den icke-bostadshus som erhållits inom ramen för interna bosättningar, om statligt registrering av rättigheter *: | |||

| - bokfört värde | Kr<3> 1 101 12 310 | Kr<3> 1 107 11 310 | 1 200 000 |

| - Upplupna avskrivningar | Kr<3> 1 107 11 410 | Kr<3> 1 104 12 410 | 400 000 |

| Samtidigt skrivs en bostadsbyggnad från off-balance-redovisning. | 01 | 1 200 000 | |

| Avskrivningar under redovisning av en bostadsbyggnad på off-balance-konto ** (1200 000 rubel / 360 x 3) | Kr<3> 1 401 20 271 | Kr<3> 1 104 12 410 | 10 000 |

** Kabarna upprättas på grundval av referens (f. 0504833). Avskrivningar avbryts för februari - april.

Gratuitös överföring inom interdepartementala bosättningar

Inom ramen för interdepartementala bosättningar utförs verksamheten om gratuitös överföring (erhållande) av fastighetsobjekt mellan institutioner, som ingåtts av olika huvudledare (chefer) av en nivå av budgeten. På kontot sändande sida Dessa operationer återspeglas på konto 0 401 20 241 "Kostnader för gratuitous överföringar till statliga och kommunala organisationer", och i konto mottagande parter - på konto 0 401 10 180 "Annan inkomst" ( klausul 7. och 10 instruktioner nr162n).

Förfarandet för återspegling av den interdepartementala överföringen av fastigheter i redovisning av de sändande och mottagande parterna kommer att övervägas i exemplet.

Kostnaden för den överförda strukturen är 330 000 rubel, mängden tidigare upplupna avskrivningar är 165 000 rubel. Konstruktionen avser den femte avskrivningsgruppen med en användbar livslängd

10 år (120 månader). Rätten till operativ hantering av denna konstruktion i överföringssidan avbryts i mars. De mottagande parterna har rätt till operativ ledning som är registrerad i maj.

De sändnings- och mottagande parterna är institutioner som är underordnade olika chefschefer av en nivå av budgeten.

1. Vid redovisning kommer de överförings- och mottagande parterna i mars att göras av följande poster:

| Innehållet i drift | Debitera | Kreditera | Belopp, gnugga. |

I redovisning av sändningssidan |

|||

| Interdepartmental Facility Transfer *: | |||

| - bokfört värde | Kr<1> 1 401 20 241 | Kr<1> 1 101 13 410 | 330 000 |

| - Upplupna avskrivningar | Kr<1> 1 104 13 410 | Kr<1> 1 401 20 241 | 165 000 |

Inklusive värd |

|||

| Interdepartemental anläggningen *: | |||

| - bokfört värde | Kr<3> 1 107 11 310 | Kr<2> 1 401 10 180 | 330 000 |

| - Upplupna avskrivningar | Kr<2> 1 401 10 180 | Kr<3> 1 107 11 410 | 165 000 |

| Samtidigt konstruktionen nIE sätter på Off-Balance-kontot (tills staten registrering av rättigheter) ** | 01 | 1 200 000 | |

* Ledningar upprättas på grundval av följande dokument (brev nr 02-06-07 / 733):

Anmälningar (f. 0504833);

Agera på receptionen av byggnaden (faciliteter) (F. 0306030), undertecknad av båda parter i bosättningar på grundval av en administrativ handling av den myndighet som godkänner ägaren.

Ett dokument som bekräftar uppsägningen av överföringssidan av rätten till operativ ledning.

** Kabarna visas i brevet nr 02-06-07 / 1061.

2. Vid redovisning av den mottagande parten i maj kommer operationen att erhålla strukturer att återspeglas i följande ledningar:

| Innehållet i drift | Debitera | Kreditera | Belopp, gnugga. |

| Med tanke på den struktur som erhållits inom ramen för interdepartementala bosättningar, om statligt registrering av rättigheter *: | |||

| - bokfört värde | Kr<3> 1 101 13 310 | Kr<3> 1 107 11 310 | 330 000 |

| - Upplupna avskrivningar | Kr<3> 1 107 11 410 | Kr<3> 1 104 13 410 | 165 000 |

| Samtidigt skrivs konstruktionen av från off-balance | 01 | 330 000 | |

| Avskrivningar under redovisning av byggandet på off-balance-konton ** (330 000 rubel / 120 x 1) | Kr<3> 1 401 20 271 | Kr<3> 1 104 13 410 | 2 750 |

* Kabeldragningen utförs på grundval av referens (f. 0504833) med tillämpningen av dokumentet som bekräftar statens registrering av rätten till operativ ledning hos den mottagande parten.

** Kabarna upprättas på grundval av referens (f. 0504833). Avskrivningar är fristående för april.

Gratuitös överföring inom ramen för interbudgetary beräkningar

De mellanstatliga beräkningarna utförs mellan institutioner av olika nivåer av budgetbudgetar i Ryska federationen. Verksamheten för gratuetisk överföring (erhållande) av fastigheter som en del av dessa bosättningar registreras sändande sida på konto 0 401 20 251"Utgifter för överföring till andra budgetbudgetar i Ryska federationen", mottagande parter - på konto 0 401 10 151"Intäkter från intäkter från andra budgetar i Ryska federationens budgetsystem" ( klausul 7. och 10 instruktioner nr162n).

I ett brev nr 02-06-07 / 733 ges inte posterna om reflektion av den mellanstatliga överföringen av fastigheter av finansdepartementet, emellertid enligt författaren liknar de poster som diskuteras under interdepartementalt överföring. Den enda skillnaden är att den sändande sidan istället konton 0 401 20 241 Det bör anges konto 0 401 20 251och mottagningssidan istället konton 0 401 10 180 - konto 0 401 10 151.

Dessutom, enligt författaren, kommer det att finnas en annan inkomstkod för budgetklassificeringen av den ryska RF KRB<2>Detta anges i kategorierna 1 - 17 av värdekonto-kontonummeret av värden med mottagarpartiet vid påfyllningsverksamhet för frihetsbestämd egendom. I stället för kod XXX 207 00000 00 0000 180 "Övriga gratuitösa ankomster" ska ange kod

№2/2013.

I den här artikeln, överväga om fastigheten från budgetinstitut cassenny? Och vilka bokföringsrekord behöver du göra?

Kontrollera med lagstiftning

Lagstiftningen innehåller inte ett direkt förbud mot överföring av fastighetsbyråer som tillhör rätten till operativ förvaltning av budgetinstitut. Emellertid är den rättsliga statusen för sådana organisationer förutbestämd genom restriktioner relaterade till dessa verksamheter.Statens egendom (kommunala) statligt ägda och budgetinstitut som tillhör dem om rätten till operativ ledning ägs av relevanta offentliga juridiska personer (artikel 120, 214, 215, 296 i Civilkoden i Ryska federationen (nedan kallad Ryska federationens civiller)).

Samtidigt är ägarens rätt med avseende på egendom som är i den operativa förvaltningen av budgetinstituten i huvudsak begränsad (artikel 298 i den ryska federationen, punkt 10 i art. 9.2 i den federala lagen nr 7-fz "på icke-kommersiella organisationer"). Så, budgetinstitutet utan ägarens samtycke har inte rätt att avyttra endast:

- särskilt värdefullt körfastighet, som fastställts av ägaren eller förvärvat av budgetinstitutet på bekostnad av de medel som ägs till honom av ägaren för förvärv av sådan egendom.

- fastighet.

Statens institutioners rättigheter för antagandet av någon egendom är i sin tur begränsade till kraven i den nuvarande lagstiftningen. Så, före fastigheten av fastigheten, bör sådana institutioner utvärdera sina möjligheter för innehållet (teknisk och finansiell, med beaktande av bestämmelserna i artikel 3 i art. 219 Budgetkod RF (i det följande - BC RF)).

Överföringen av egendom direkt mellan budgeten och den statliga institutionen kommer således inte att motsäga kraven i den nuvarande lagstiftningen, om denna operation utförs i samordning :. med myndigheten på uppdrag av offentlig rättsutbildning rätten till ägare med en kropp som gör budgetinstitutet och grundarens rättigheter ^ Med huvudchefen (chef) för budgetfonderna.

Vi dekorerar överföringen

Vid överföring av institutionens egendom borde ha:- administrativ handling av det auktoriserade organet, som föreskriver konsolidering av rätten till operativ förvaltning för en statlig institution (uppsägning av budgetinstitutets rättegångsrätt).

- Åtgärd av ett auktoriserat organ som bekräftar samordningen av fastighetsöverföring (vid överföring av en särskilt värdefull rörlig och fastighet i en budgetinstitution).

- dokument som bekräftar införandet av ändringar i budgetuppskattningen av en statlig institution (om det behövs).

Grateful överföring av egendom, kringgående bokföringskonton, dvs. direkt mellan budgeten och statligt institution, kan på det föreskrivna sättet vara engagerade inom ramen för en offentlig juridisk utbildning (se Brevet av Finansdepartementet i Ryssland daterad 04 / 01/2011 Nr 02-06-10 / 1209).

Om ägaren av fastigheten ändras (till exempel, ska egendom överföras från egenskapen för den ryska federationen till fastigheten kommunal utbildning), i konton för redovisning av statskassens egendom, måste ankomsten av tillgångar återspeglas och deras överföring till den officiella institutionen måste återspeglas. Dessutom kommer denna regel också att vara sant om sändningen av egendom gjordes direkt i en statlig institution.

Reflektera operationen

Tänk på beslutet om reflektion i redovisningsrekorden för den ekonomiska överföringsoperationen i genomförandet av den huvudsakliga aktiviteten av materialreserver direkt mellan budgeten och den statliga institutionen inom ramen för en offentlig juridisk utbildning.Enligt punkt 37 i anvisningarna No. 174N Överföring av materialreserver av den statliga (kommunala) institutionen, inklusive uppsägning av rättighetsförvaltningen, återspeglas den i redovisning av ett budgetinstitut på ett kreditkredit 0 105 00 000 "material Reserver "och debiteringen av konton:

- 4 210 06 560 "Öka beräkningarna med grundaren" (vid överföring av fast och särskilt värdefull löslig egendom);

- 0 401 20 241 "Kostnader för gratuitösa överföringar till statliga och kommunala organisationer" (vid överföring av annan egendom). Gratuitous kvitto av materialreserver från staten och kommunala organisationer Det återspeglas i redovisningen av en statlig institution för betalningsavgift 0 105 00.000 "Materialreserv" och en kreditkredit 0 401 10 180 "Övriga intäkter" (punkt 23 i instruktionerna nr 162n).