වෙනත් ආයතනයක ස්ථාවර වත්කම් අයවැයෙන් මාරු කිරීම. ආයතන නිදහස් (පරිත්යාගයක් ලෙස) වරින් වර තෙවන පාර්ශවීය නීතිමය ආයතනවලින් සහ පුද්ගලයින්ගෙන් විවිධ ද්රව්යමය වටිනාකම් ලබා ගනී. එය ද්රව්ය සංචිත ලෙස විය හැකිය (උදාහරණයක් ලෙස, ජී.සී.

ස්ථාවර වත්කම් ආයතනයේ ක්රියා කළ හැක්කේ ගාස්තුවක් මිලදී ගැනීමෙන් පමණක් නොව, නොමිලේ ද ආයෝජනය කළ හැකි ය. මෙම ලිපියෙන්, වැඩසටහනේ OS හි නොමිලේ පැමිණීමේ පිළිබිඹුව "1C: ගිණුම්කරණය රාජ්ය ආයතනය 8, සංස්කරණය 2.0.

කිසිදු වියදමකින් තොරව ස්ථාවර වත්කම් කුවිතාන්සිය වර්ග තුනකට බෙදිය හැකිය:

1. ආයතනයෙන්, ආයතනයෙන් ලැබුණු කුවිතාන්සිය, එකම ගර්භාෂයන්ගේ (අභ්යන්තර චලනය);

2. ආරම්භකයාගෙන් ස්ථාවර වත්කම්වල පැමිණීම;

3. ස්ථාවර වත්කම් වෙනත් අයවැයෙන් (අනෙක් ගර්භාෂයන් විසින් අවසන් කරන ලද ආයතනවලින්) ස්ථාවර වත්කම්වල පැමිණීම.

සියලු තත්වයන් නිරන්තරයෙන් සලකා බලන්න.

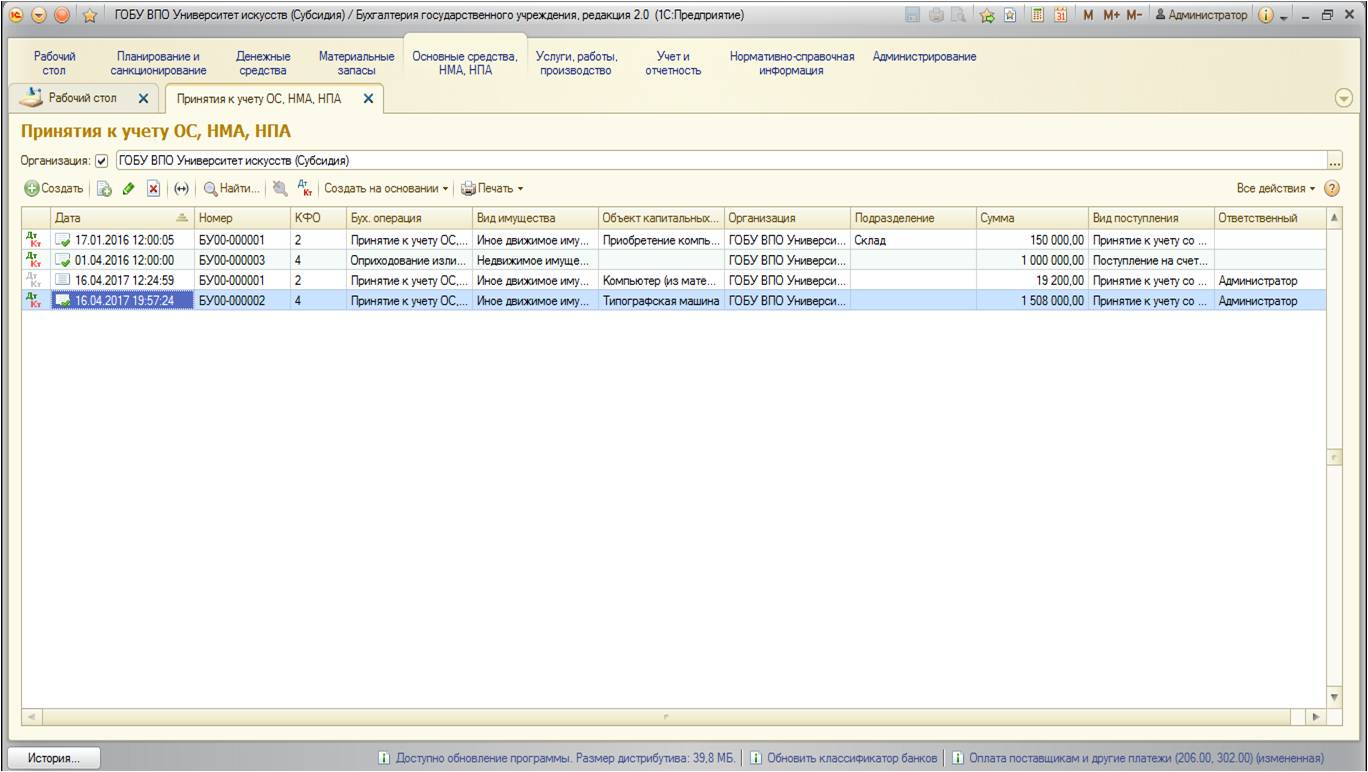

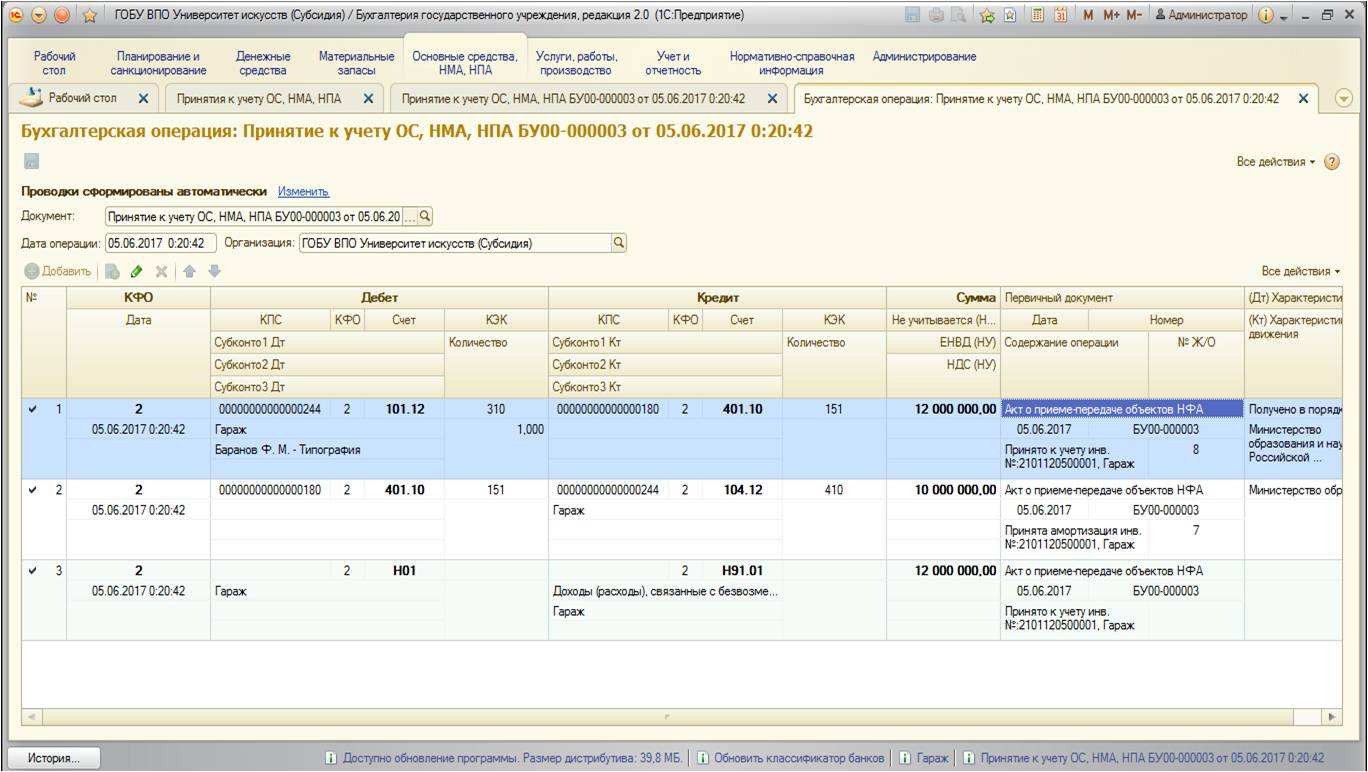

ගිණුම්කරණයේ ස්ථාවර වත්කම්වල ඉස්කල්ලේ දී, ස්ථාවර වත්කම් කුවිතාන්සිය පිළිබිඹු කිරීම "මෙහෙයුම් පද්ධතිය සැලකිල්ලට ගනිමින්" ගිණුම් සැකසීම, එන්එම්ඒ, එන්.ඒ.පී. ". ඔබට එය සොයාගත හැකිය:

ලේඛන ලැයිස්තුව විවෘත වේ:

"සාදන්න" බොත්තම මඟින් නව ලේඛනයක් එක් කරන්න:

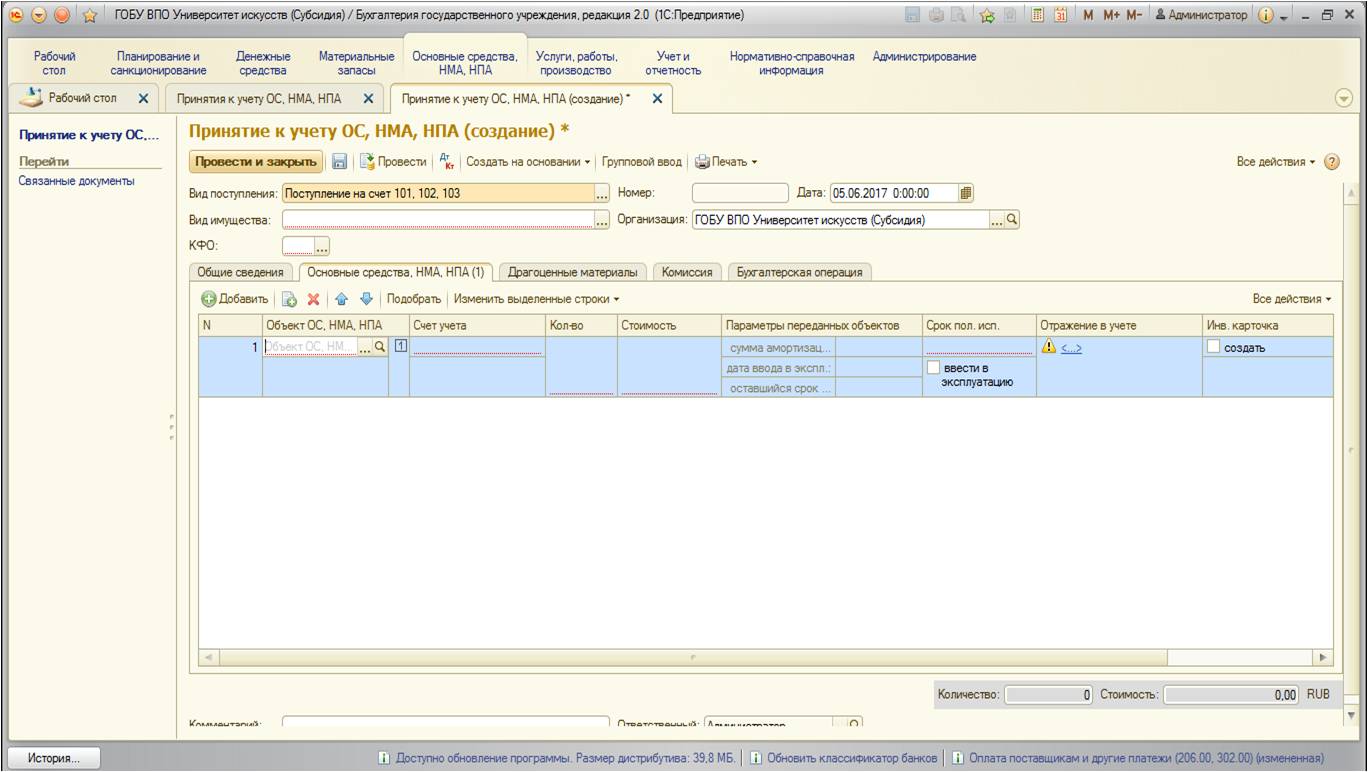

ස්ථාවර වත්කම් වර්ග ලැයිස්තුවක් සමඟ විශේෂ කවුළුවක් විවෘත වේ:

ගිණුමේ කුවිතාන්සියකගේ කුවිතාන්සිය වර්ගය ප්රධාන අරමුදලේ පිරිවැය මෙම වාර්තාවේ ප්රාග්ධන ආයෝජනයක් ලෙස මෙම ගිණුමට මීට පෙර මෙම ගිණුමට එකතු වී ඇති අවස්ථාවෙහ.

නිමි ප්රධාන මාධ්යයක් ලැබෙන්නේ නම් 101,102,103 ගිණුම් පිළිබඳ කුවිතාන්සිය භාවිතා වේ.

සරල ගිණුම්කරණය සහ ගබඩා කිරීම සඳහා ඉතිරිව ඇති ආකාරයේ ආදායම් - ශේෂ ගිණුම් සඳහා.

අපගේ නඩුවේදී, දර්ශනය "101,102,103 වියදමට" පැමිණීම තෝරා ගැනීම අවශ්ය වේ:

![]()

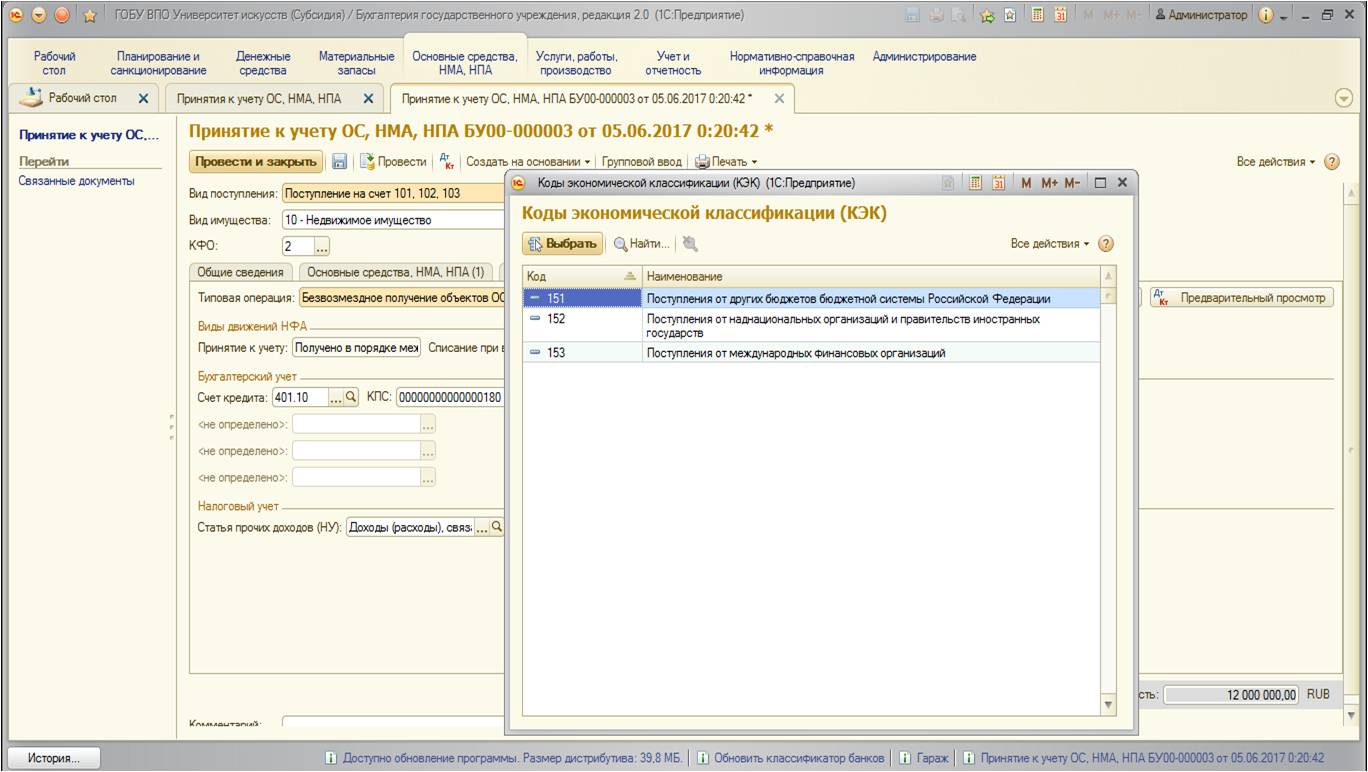

ලේඛනයේ විස්තර සම්මත ආකාරයකින් පුරවා ඇත. නමුත් මම "කේතය" කේතය කෙරෙහි අවධානය යොමු කිරීමට කැමතියි මූල්යමය ආධාර": නොමිලේ ලබාගත් මූලික මාධ්යයන් සැලකිල්ලට ගැනීම සඳහා කුමන ආකාරයේ KFO විසින් දැයි? නිල ආයතන KFFO 1 -" අදාළ අයවැයේ වියදමින් සිදු කරන ලද ක්රියාකාරකම්. " ස්වාධීන හා අයවැය ආයතන සඳහා, KFO - 2 "සඳහා විකල්පයන්", 4 "", 4 "", 4 "යන සහනාධාර රාජ්ය (නාගරික) කාර්යය ක්රියාත්මක කිරීම සඳහා සහනාධාර" හෝ 7 "අනිවාර්ය අරමුදල් වෛද්ය රක්ෂණය" පොදුවේ ගත් කල, KFO තෝරාගැනීමේදී සාධක දෙකක් ක්රියාත්මක වන බව පැවසිය හැකිය:

ප්රධාන මෙවලමකට ලැබුණු අරමුදල් අඩංගු වන (එනම්, ඔබ නොමිලේ ලබා ගන්නේ නම්, වාහන, පසුව වාහන සඳහා ප්රධාන මෙවලම ලබා ගන්නේ නම්, පසුව අරමුදල් සපයනු ලැබේ වාහන);

- දෙවන ලක්ෂ්යය අයවැය තුළ ඉශ්රායෙල් සම්ප්රේෂණය (ගර්භාෂයකට යටත් වූ ආයතන අතර): සාමාන්යයෙන් මෙම නඩුවේ ප්රධාන පිළියම අත්පත් කර ගැනීම සඳහා වූ STAW CFO විසින් වටිනවා. යටත් ආයතන අතර, "ආර්ථික ආයතන අතර (එනම්,)" ආර්ථිකය වෙනස් නොවිය යුතු බව මෙයට හේතුවයි (එනම්, මුලු වටිනාකම එක් එක් CFO හි ස්ථාවර වත්කම් වෙනස් නොවේ, මාරුව එකම KFO යට පැවරිය යුතුය).

ඊළඟට, "ස්ථාවර වත්කම්, එන්එම්ඒ, එන්.ඒ.පී" ටැබ් එක මත, ස්ථාවර වත්කම් සඳහා ගණනය කිරීම සඳහා ගත් මූලික දත්ත පුරවා ඇත:

ප්රධාන මෙවලම -Date ක්ෂයවීම් අවප්රමාණයෙන් සම්ප්රේෂණය කරන්නේ නම්, මෙම පටිත්තෙහි ඇති වූ ක්ෂයවීම්වල දැක්ම දක්වා ඇත.

ප්රධාන මෙවලම පිළිබඳ ප්රධාන තොරතුරු පුරවා, ගිණුම්කරණ මෙහෙයුම් පටිත්ත වෙත යන්න:

නිදහස් පිළිගැනීමේ වර්ග තුනම සඳහා මෙම ස්ථාවර වත්කම් වෙනස් නොවේ. වෙනස්කම් දර්ශණය වන්නේ සාමාන්ය ගිණුම්කරණ ක්රියාවලියක පමණි.

1. ආයතනයෙන් විකිණීම, එකම ගර් යන්ත්ර අත්හිටුවීම (හැඳින්වීම් චලනය)

ස්ථාවර එකලස් කිරීමේ නිදහස් කුවිතාන්සියක් සම්බන්ධයෙන් ගත් කල, අනෙක් ආයතනයෙන් පහත දැක්වෙන සාමාන්ය ක්රියාකාරිත්වය භාවිතා කරයි:

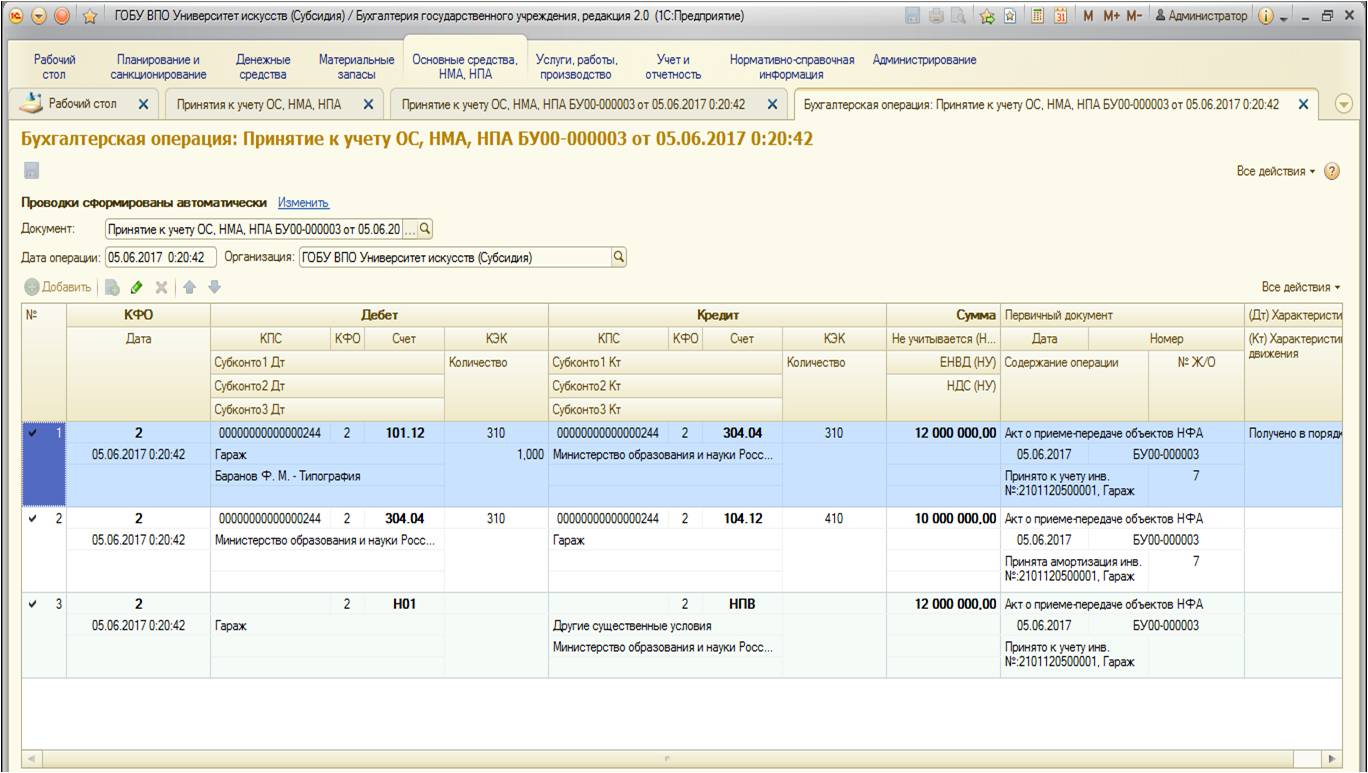

මෙම සාමාන්ය ක්රියාකාරිත්වය තුළ, අනුරූප ගිණුම 304.04 ගිණුමක් වනු ඇත.

2. ආරම්භකයාගෙන් ස්ථාවර වත්කම් වලට ප්රවේශ වන්න

එය ආරම්භකයා (මධ්යගත රිසිට්පතක්) විය හැකි අතර එම ගර්ස් විසින් අවසන් කරන ලද ආයතනවලින් විය හැකිය.

නොමිලේ නම්, පහත දැක්වෙන වර්ගයේ ක්රියාකාරිත්වය නිර්මාතෘගෙන් භාවිතා වේ:

මෙම සාමාන්ය මෙහෙයුමේදී, අනුරූප ගිණුම 401.10 ලකුණු වේ.

ලේඛනය පහත දැක්වෙන රථවාහන චලනයන් ජනනය කිරීමෙන් පසුව:

3. වෙනත් අයවැයෙන් ස්ථාවර වත්කම්වල උපාංග (අනෙක් ගර්භාෂයන් විසින් ඉදිරිපත් කරන ලද ආයතනවලින්)

වෙනත් අයවැයෙන් දේපල ලැබුණු පසු පහත දැක්වෙන මෙහෙයුම භාවිතා කරයි:

මෙම සාමාන්ය ක්රියාකාරිත්වය තුළ, අනුරූප ගිණුමේ ගිණුමක් 401.10 ක් වනු ඇත. පෙර මෙහෙයුමෙන් ඇති වෙනස කෙක්: පෙර මෙහෙයුමේදී - එය කුසු 180 "වෙනත් ආදායම්", මේ තුළ - "වෙනත් ආදායම්" - "150" රිසිට්පත් ... ":

ලේඛනය පහත රැහැන්ගත කරයි:

ආයතන නිදහස් (පරිත්යාගයක් ලෙස) වරින් වර තෙවන පාර්ශවීය නීතිමය ආයතනවලින් සහ පුද්ගලයින්ගෙන් විවිධ ද්රව්යමය වටිනාකම් ලබා ගනී. මෙය ද්රව්යමය සංචිත (උදාහරණයක් ලෙස සැපයුම් සඳහා) සහ ස්ථාවර වත්කම්වල වස්තූන් විය හැකිය - චලනය කළ හැකි දේපල (උදාහරණයක් ලෙස වේදිකා ඇඳුම්). ලබාගත් දේපල ප්රධාන වශයෙන් කාර්ය සාධන ක්රියාකාරකම් වලදී සැලසුම් කර ඇත. රාජ්ය යුක්තිය.

ඉශ්රායෙල් ද්රව්ය අයවැය (ස්වාධීන) ආයතනවල ක්රියාකාරකම් මොනවාද?

ප්රශ්නය සලකා බැලූ විට, අපි පහත නිගමනයට පැමිණෙමු.

පරිත්යාගයක් ලෙස ලැබුණු දෘශ්යමාන දේපල අයවැය (ස්වයංක්රීය) ආයතනවල ආයතන 2 "ආදායම් ක්රියාකාරකම් උත්පාදනය කිරීමේ ක්රියාකාරකම් සමඟ සම්බන්ධීකරණය කරයි.

ප්රතිදානයේ තාර්කිකත්වය:

රුසියානු සමූහාණ්ඩුවේ සිවිල් කේතයට අනුකූලව, දේපලෙහි අනෙක් පැත්තෙන් (පරිත්යාගශීලීන්) (ආදරණීය) දේවල් (ආදරණීය)) මගින් ඉස්මරු සම්ප්රේෂණය කිරීම තෑග්ගකි. විශේෂ කොන්ත්රාත්තුවක් ලෙස රුසියානු සමූහාණ්ඩුවේ ජී.සී. පරිත්යාගයක් සලකා බලයි. පරිත්යාග කිරීම සාමාන්යයෙන් පළිගැනීමේ අරමුණු වලදී දේවල් හෝ අයිතිවාසිකම් ත්යාගයකි (රුසියානු සමූහාණ්ඩුවේ සිවිල් කේතය).

පුරවැසියන්ට, වෛද්ය, අධ්යාපන ආයතන, සමාජ ආරක්ෂණ ආයතන, සමාජ ආරක්ෂණ ආයතන, මානව සම්පත්, විද්යාත්මක හා පරිත්යාග කළ හැකිය අධ්යාපන ආයතන, අරමුදල්, කෞතුකාගාර සහ වෙනත් සංස්කෘතික ආයතන, රාජ්ය හා ආගමික සංවිධාන, රාජ්ය හා ආගමික සංවිධාන, රාජ්ය නොවන ලාභ නොලබන සංවිධාන මෙන්ම රුසියානු සමූහාණ්ඩුව, රුසියානු සමූහාණ්ඩුවේ හා මහ නගර සභා (සහ රුසියානු සමූහාණ්ඩුවේ සිවිල් කේතය).

අයවැය සහ ස්වාධීන ආයතන, නීතියෙන්, ලාභ නොලබන සංවිධාන (රුසියානු සමූහාණ්ඩුවේ සිවිල් කේතය, ෆෙඩරල් නීතිය 12.01.1996 සිට n 7-Fz "වෙතින් ලාභ නොලබන සංවිධාන"(මෙට්නයියා - නීතිය 7-FZ) සහ ෆෙඩරල් නීතිය N 7-FZ) 03.11.11.11.11.11.11.11.11-Fz" ස්වයංක්රීය ආයතන - N 174-FZ)).

නීතිය නොවන සංවිධානවල දේපළ සෑදීමේ එක් ප්රභවයක් වන එන් 7-එෆ්එස් නීතියට අනුව, ස්වේච්ඡා දේපල දායකත්වය සහ පරිත්යාග විය හැකිය.

යමෙකු හෝ කැමැත්තක් සඳහා පරිත්යාග සම්පාදනය කිරීම සඳහා (රුසියානු සමූහාණ්ඩුවේ සිවිල් කේතය). රුසියානු සමූහාණ්ඩුවේ නීති සම්පාදනය කිරීමෙන් පරිත්යාග ලබන්නන් සංඛ්යාවෙන් ව්යතිරේකයන් ස්ථාපිත කර නොමැති නිසා ඕනෑම වර්ගයක් පිහිටුවීම වෙනත් වාණිජ නොවන සංවිධාන වැනි දක්ෂ ලෙස ක්රියා කරයි.

රුසියානු සමූහාණ්ඩුවේ, අයවැය, ස්වයං පාලන ආයතනවල සිවිල් කේතය අනුව, මුදල් ඇතුළුව ඒවා බැහැර කරන ඕනෑම දේපලක් බැහැර කිරීමට සහ ඔවුන්ගේ යුතුකම් වලට ප්රතිචාර දැක්වීමට ඔවුන්ට ස්වාධීනව (අයිතිකරුගේ අවසරයකින් තොරව) අනුව , හැර:

- විශේෂයෙන් එවැනි දේපළ අත්පත් කර ගැනීම සඳහා අයිතිකරු විසින් අයිතිකරු විසින් වෙන් කරන ලද වියදමින් හිමිකරු විසින් විශේෂයෙන් වටිනා චංචල දේපලක්;

- අදාළ දේපළ වෙළදාම්.

ලැබුණු දේපල ස්වාධීනව බැහැර කිරීමේ හැකියාව "ආදායම්" ක්රියාකාරිත්වයේ කොටසක් ලෙස "2" (21 වන ඡේදය "තනි ගිණුම් ගිණුම් සැලැස්මක් භාවිතා කිරීම පිළිබඳ උපදෙස් ලෙස ගිණුම්කරණය සඳහා පදනමයි ...", අනුමත කර ඇත රුසියානු අමාත්යාංශය 01.12.2010 n 157n, දේපල (ස්ථාවර වත්කම් සහ ද්රව්යමය සංචිත)). මෙම රීතියට ව්යතිරේකයක් සපයනු ලබන්නේ අනෙකුත් චංචල දේපල අයිතිකරුගෙන් ලබා ගැනීම සඳහා වන මෙහෙයුම් සඳහා ය. එවැනි දේපළ ලැබීම "4" යන ආකාරයේ ක්රියාකාරකම් වලින් පිළිබිඹු විය යුතුය.

2010 දෙසැම්බර් 16 දිනැති අයවැය සහ ස්වයංක්රීය ආයතන සඳහා ගිණුම් සඳහා වන උපදෙස් සඳහා උපදෙස් වලට අනුකූලව, 2010 දෙසැම්බර් 16 දිනැති අය, පිළිවෙලින් 12/23/2010 n 183n, n 184n, n 183n) (ස්වයංක්රීය) රාජ්ය නොවන අංශයේ සංවිධානවල ආයතන සහ පරිත්යාග කිරීමේ කොන්ත්රාත්තු මත කොන්ත්රාත්තු පදනම මත භෞතික පුද්ගලයින්ගේ ක්රියාකාරකම් සංග්රහයේ කේතය 2 "ආදායම් ක්රියාකාරකම් උත්පාදනය කිරීම.

එබැවින්, 9 වන ඡේදයට අනුකූලව, 9 වන ඡේදයට අනුකූලව සහ උපදෙස් N 174n, 9 වන වගන්තිය, ස්ථාවර වත්කම් (ඒවායේ පිහිටුවා ඇති ආරම්භක පිරිවැය සඳහා) සහ ද්රව්යමය සංචිත සඳහා (වියදම, ප්රතිශක්තිකාරයේ දී) විශ්ලේෂණ ගිණුම් ගිණුම් සඳහා අදාළ ගිණුම්වල හර වලට බලපායි 2 101 000 "ස්ථාවර වත්කම්", 2 105 00 000 "ද්රව්යමය සංචිත" සහ ගිණුම් ණය 2 401 10 180 "වෙනත් ආදායම්".

මෙම අවස්ථාවේ දී, "2" යන ක්රියාකාරකම් අනුව, "2" යන ක්රියාකාරකම් අනුව ස්ථාවර වත්කම් සහ අනෙකුත් මූල්ය නොවන වත්කම්වල ගිණුම්කරණය "4" හි ක්රියාකාරිත්වය භාවිතා කිරීමට බාධාවක් නොවන අතර එය සලකා බලනු ලබන තත්වයට වැදගත් වේ.

කෙසේ වෙතත්, දේපල කුවිතාධිපත්යය ලැබීමත් සමඟ, ආයතනයේ දේපලවල බද්ද හා සම්බන්ධ අමතර පිරිවැයක්, මෙම දේපලෙහි වැඩිදුර අන්තර්ගතය යනාදිය සඳහා ආයතනයට ඇති බව සැලකිල්ලට ගැනීම අවශ්ය වේ. සලකා බලන මෙම නඩුවේදී, අපගේ මතය අනුව, රාජ්ය පැවරුම ඉටු කිරීම සඳහා වන දේපල මූලික වශයෙන් භාවිතා කළ යුතු බව සැලකිල්ලට ගනිමින්, අපගේ මතය අනුව, එය සුදුසු ය, මෙම දේපලවල අන්තර්ගතය සහනාධාර වෙන් කර ඇති සහනාධාර සඳහා සිදු කෙරේ රාජ්ය වෙළඳපල ඉටු කිරීම සඳහා.

රුසියානු සමූහාණ්ඩුවේ ක්රි.පූ. සම්මේලනයේ සම්මතයන් පදනම් කරගෙන අයවැය (ස්වයංක්රීය) ආයතනයට ලබා දෙන රාජ්ය පැවරුම ක්රියාත්මක කිරීම සඳහා සහනාධාරයක් වන එන් 174-ф යන නීතියට අනුව, ඇතැම් දේපලවල අන්තර්ගතය සඳහා නියාමන පිරිවැයේ පදනම මත. මෙම දේපල පහසුකම් ඇත:

- ඕනෑම දේපළ වෙළඳාම්;

- විශේෂයෙන් වටිනා චංචල දේපලක්, ආරම්භකයා සමඟ සංයෝජනය වීම හෝ ඔවුන් විසින් අත්පත් කර ගැනීම අදාළ අරමුදල්නිර්මාතෘ විසින් වෙන් කරනු ලැබේ.

එබැවින්, නිර්මාතෘ විසින් වෙන් කරන ලද සහනාධාරය හේතුවෙන්, නොමිලේ ලබාගත් චංචල දේපලවල අන්තර්ගතය, නියමිත ආකාරයෙන් සංස්ථාපිතයට ඇතුළත් කර නොමැති, සහනාධාරය විසින් කළ නොහැකි, එවැනි දේපළ නඩත්තු කිරීමේ පිරිවැය ඔවුන්ගේ වියදමෙන් ආයතනයක් සිදු කළ යුතුය .

රාජ්ය නියාමනය ක්රියාත්මක කිරීම සඳහා සහනාධාර ප්රමාණය ගණනය කිරීමේදී, එය ආයතනයේ ඉල්ලීම පරිදි, තත්වයේ ඇති නිර්මාතෘවරයා විසින් මෙම ගෞරවනීය සහනාධාර ප්රමාණය ගණනය කිරීමේදී සැලකිල්ලට ගත යුතු මුදල සඳහා විශේෂයෙන් වටිනා දේපලක (ඇත්ත වශයෙන්ම, එන් 538 තීරණය මගින් නියම කර ඇති එවැනි දේපල සඳහා වන එම දේපල සඳහා වන වෙනත් නිර්ණායකයන්ට යටත්ව නීති ක්රියා (රුසියාවේ මුදල් අමාත්යාංශය (14.11.11.11.11.11.11.11.11.11.11.11.11.11.11.11.11.11.11 දින n 02- 03-10 / 5026, 2013 ජනවාරි 17, 2013 n))).

අයවැය (ස්වයංක්රීය) නියෝජිතායතනයන් රාජ්ය අධ්යයනය පිළිබඳ රාජ්ය අධ්යයනය ක්රියාත්මක කිරීමේදී, මෙම වත්කම් පිළිබඳ රාජ්ය අධ්යයනය ක්රියාත්මක කිරීමේදී, මෙම වත්කම් "2" ක්රියාකාරකම් වර්ගයේ ක්රියාකාරකම් සමඟ පරිවර්තනය කිරීමේ ගැටළුව "4" හි ක්රියාකාරකම් සමඟ පරිවර්තනය කිරීමේ ගැටළුව අනුව "2" ක්රියාකාරකම් සමඟ පරිවර්තනය කිරීමේ අවස්ථාව යන අවස්ථා වලදී, "2" ක්රියාකාරකම් සමඟ පරිවර්තනය කිරීමේ ගැටළුව "4 "සලකා බැලිය හැකිය. කාරණය නම්, එවැනි පිළිගැනීමක් භාවිතා කිරීම පිළිබඳ පූර්ණ හා විශ්වාසදායක තොරතුරු නිර්මාණය කිරීමට ඔබට ඉඩ සලසන බවයි:

- රාජ්ය (මහ නගර සභා) සේවාවන්හි සැබෑ පිරිවැය;

- "4" ක්රියාකාරකම්වල මූල්ය ප්රති result ලය.

වත්මන් ගිණුම්කරණ ක්රමවේදය මඟින් මූල්ය නොවන වත්කම් එක් වර්ගයක මූල්ය සුරක්ෂිතතාවයකින් (ක්රියාකාරකම්) සිට තවත් ආකාරයක පරිගණක ආරක්ෂණයකින් (ක්රියාකාරකම්) වෙනත් ආකාරයක මූල්ය සුරක්ෂිතතාවයකින් (වෙනත් ණය හිමියන් සමඟ ගණනය කිරීම් '(විශේෂයෙන් බලන්න රුසියාවේ මූල්යය සැප්තැම්බර් 18, 2012 N 02-06-07 / 3798, රුසියාවේ මුදල් අමාත්යාංශය සහ ෆෙඩරල් භාණ්ඩාගාරය 2013.22.2013 nn 02-14-05 / 5145, 42-7.4-05 / 5.1-11). එවැනි මෙහෙයුම් වත්කම්වල වටිනාකම වැඩි කිරීම (අඩුවීම) වැඩි කිරීමට හේතු නොවන අතර මූල්ය ප්රති .ල වෙනස් කිරීම වෙනස් නොකරයි.

"කියා සිටියේ," සලකා බලන තත්වයේදී, ස්ථාපිත කිරීම ගැන අපි විශ්වාස කරමු නියාමන ක්රියාවන් ලැබුණු දේපල ලබා ගත හැකි දේපලට ලබා ගැනීමේ හැකියාව, ආදායම් උත්පාදනය කිරීමේ ක්රියාකාරකම්වල රාමුව තුළට ("ක්රියාකාරකම් වර්ගය")) මේ අතර, රාජ්යය (මහ නගර සභා) කාර්යය ඉටු කිරීම සඳහා "4" ක්රියාකාරකම් "පරිවර්තනය කරන්න" අනුකූලව නීතියෙන් ස්ථාපිත කර ඇත අවශ්යතා සහ කොන්දේසි.

පහත සඳහන් ද්රව්ය ගැන දැන හඳුනා ගැනීමට ද අපි නිර්දේශ කරමු:

-. ක්රියාකාරී නොවන වත්කම්වල (ස්වයංක්රීය) ක්රියාකාරී නොවන වත්කම් සංග්රහයේ සිට 2 ක්රියාකාරකම් සංග්රහයේ සිට 4;

-. ක්රියාකාරකම් සංග්රහයේ "ලාභදායී" මෙහෙයුම් පිළිබඳ අයවැය (ස්වයංක්රීය) මෙහෙයුම් සඳහා ගිණුම්කරණය 2 "ජනනය කරන ආදායම";

-. ආදායම් උත්පාදනය කරන ක්රියාකාරකම් තුළ අයවැය (ස්වයංක්රීය) ආයතනයට ලැබෙන දේපලවල අන්තර්ගතය.

පිළියෙළ කළ පිළිතුර:

විශේෂ expert සේවා නීති උපදේශන සහතික කිරීම

සප්ස්ටෙටිනා ඉරීනා

තත්ත්ව පාලනය:

නීතිමය උපදේශන සේවා රාජ්ය සත්කාර මණ්ඩලයේ සමාලෝචකය

විගණක මොනාකෝ ඔල්ගා

නීතිමය උපදේශන සේවයේ රාමුව තුළ සපයනු ලබන තනි ලිඛිත උපදේශනයක් පදනම් කරගෙන මෙම තොරතුරු සකස් කරන ලදී.

රසවත් වන්නේ ගෙවීමකින් තොරව වෙනත් පුද්ගලයින්ගෙන් එක් අයෙකු වන මුදල් මාරු කිරීම, ගෙවීම 1 න් තොරව. ඒ අතරම, අභ්යන්තර, අන්තර් අනුග්රහය සහ අන්තර් ආගන්තුක ගණනය කිරීම් වල රාමුව තුළ ඉවරයූවක මාරුවක් සිදු කළ හැකිය. රාජ්ය ආයතන සඳහා ගිණුම්කරණයේ දී ඉටදුණු සම්ප්රේෂණය (ලබා ගැනීම) සඳහා මෙහෙයුම් පිළිබිඹු කිරීමේ ක්රියා පටිපාටිය මෙම ලිපියෙන් සාකච්ඡා කෙරේ.

නීති රාජ්යයන්

මෙහෙයුම් කළමනාකරණයේ අයිතිය පිළිබඳ රාජ්ය ආයතනයක් සඳහා දේපළ ඒකාබද්ධ වී ඇති බව ආරම්භ කරමු. ආයතනයට එහි ක්රියාකාරකම්වල අරමුණු හා මෙම දේපළ පත් කිරීම සම්බන්ධයෙන් නීතියෙන් ස්ථාපිත කිරීම සීමාවන් තුළ ඇති අතර එය භුක්ති විඳිති. මේ දේපලෙහි හිමිකරුගේ කැමැත්තෙන් ඒවා කළමනාකරණය කරයි ( කලාව. රුසියානු සමූහාණ්ඩුවේ සිවිල් සංග්රහයේ 296 ක්).

ගුණධර්ම අනුව abz 5 පි. 1 කලාව. රුසියානු සමූහාණ්ඩුවේ සිවිල් සංග්රහයේ 216 ක් මෙහෙයුම් කළමනාකරණය සඳහා ඇති අයිතිය අයිතිකරුවන් නොවන පුද්ගලයින්ගේ සැබෑ අයිතිවාසිකම්වලට අයත් වේ. අනුකූලව ඒ සමඟම p. 1 කලාව. රුසියානු සමූහාණ්ඩුවේ සිවිල් සංග්රහයේ 131 ක් නිශ්චල දේපල සඳහා සැබෑ අයිතිවාසිකම්, මෙම අයිතිවාසිකම් සීමා කිරීම, මෙම අයිතිවාසිකම් සීමා කිරීම, ඒවායේ මතුවීම, සංක්රමණය හා අවසන් කිරීම අධිකාරියේ එක්සත් රාජ්ය ලේඛනයේ රාජ්ය ලියාපදිංචි කිරීමකට යටත් වේ රාජ්ය ලියාපදිංචිය දේපළ වෙළඳාම් සහ තොරතුරු තාක්ෂණ 2 සමඟ ගනුදෙනු කිරීම. එනම්, දේපල වෙළඳාම් සඳහා මෙහෙයුම් කළමනාකරණය කිරීමේ අයිතිය එහි රාජ්ය ලියාපදිංචි කිරීමේ මොහොතෙන් පැන නගී.

අනුව කලාව. 07.21.1997 හි ෆෙඩරල් නීතියෙන් 1. 122-Fz "දේපල වෙළඳාම් සහ ගනුදෙනුකරුවන් සඳහා වන අයිතිවාසිකම් ලියාපදිංචි කිරීම රාජ්ය කළමනාකරණය කිරීම (මෙතැන් සිට ෆෙඩරල් නීතිය අංක 122-фз) දේපල වෙළඳාම් (දේපළ වෙළඳාම්) ලෙස හැඳින්වෙන අතර, එහි අයිතිවාසිකම් රාජ්ය ලියාපදිංචියට යටත් වේ:

ඉඩම් බිම් සහ අවසාදිත ස්ථාන;

පෘථිවියට ආශ්රිත වස්තූන් අසමාන හානියකින් තොරව ඔවුන්ගේ ව්යාපාරය ඔවුන්ගේ ව්යාපාරය කළ නොහැකි (විශේෂයෙන් ගොඩනැගිලි, ව්යුහයන්, නේවාසික හා නේවාසික හා දේපල සංකීර්ණ ලෙස ව්යාපාර.

නිශ්චිත දේපල සඳහා අයිතිවාසිකම් ලියාපදිංචි කිරීම රාජ්ය ලියාපදිංචි සහතිකය මගින් සහතික කර ඇත ( p. 1 කලාව. ෆෙඩරල් නීති. 122-Fz.). මෙහෙයුම් කළමනාකරණයේ අයිතිය රාජ්ය කළමනාකරණ අයිතිය ලියාපදිංචි කළ දිනය තනි රාජ්ය ලේඛනයක් සඳහා අදාළ ප්රවේශයන් පිළිබඳ අදාළ ඇතුළත් කිරීම් සිදු කළ දිනයයි.

සාරවත් සම්ප්රේෂණය සඳහා මෙහෙයුම් සඳහා අයවැය ගිණුම්කරණය

අනුකූලව § 4.සහ 5 අයවැය ගිණුම්කරණ සැලැස්ම සඳහා උපදෙස් 5 ක්අනුමත 2010.12.06 දින 06.12.36 දින රුසියානු සමූහාණ්ඩුවේ මුදල් අමාත්යාංශයේ නියෝගය. 162n (නිශ්චල වෙළඳ බැංකුවේ ප්රකාශිත ආයතන සමඟ ගිණුම්කරණය සඳහා මෙතැන් සිට උපදෙස් අංකය 162n ලෙස හැඳින්වේ), රාජ්ය ලියාපදිංචියට යටත් වන අයිතිවාසිකම් පහත සඳහන් ගිණුම්:

රාජ්ය (නාගරික) දේපල (සාවර්මය) වස්තූන් (සිමොමියර් ද ඇතුළුව) වස්තූන්, එකවර සම්ප්රේෂණය (ගිණුමට දරුකමට හදා ගැනීම) මෙම වස්තුව මත කලින් උපචිත වූ ක්ෂයවීම් ප්රමාණය (ගිණුම්කරණයට) සිදු කෙරේ. එහි පැමිණීම සම්බන්ධයෙන්) ( පී. 29 උපදෙස් නැත. 157n 3 ).

ප්රධාන ධාරාව හා ක්ෂයවීම සැලකිල්ලට ගැනීම සඳහා නොමිලේ දේපල වෙළඳාම් වස්තු ප්රයෝජනවත් ලෙස භාවිතා කිරීමේ පදය තීරණය වන්නේ සත්ය සූරාකෑමේ පදනම මත සහ කලින් උපචිත ක්ෂය කිරීමේ කාල පරිච්ඡේදය මත ය. පි. 44 උපදෙස් අංකය 157n).

කෘත ful පූර්වක හුවමාරු (ලබා ගැනීම) තුළ සිදු කළ හැකිය අභ්යන්තරයට , අන්තර් අනුග්රහය සහ අන්තර් රාජ්ය ගණනය කිරීම් .

පළමු ජනාවාස දෙකේ කොටසක් ලෙස දේපල වෙළඳාම් (අභ්යන්තර හා අන්තර් ඇඩ්වෙසල්) කොටසක් ලෙස දේපල වෙළඳාම්වල විධිමත් සම්ප්රේෂණය කිරීම සඳහා වන අයවැය ගිණුම්කරණයේ පරාවර්තනය කිරීමේ ක්රියා පටිපාටිය මුදල් අමාත්යාංශය විසින් සකසා ඇත 2011.03.01 දින සිට ලිපි 02-06-07/733 සහ 03/30/2012 සිට 12/30/2012 සිට නැත. 02-06-07/1061 .

පළමු ලිපියේ, මූල්ය දෙපාර්තමේන්තුවේ විශේෂ ists යින් කේතවල වැදගත් කාර්යභාරය බෙදා හැරීම අයවැය වර්ගීකරණයනොමිලේ සම්ප්රේෂණය කිරීම සඳහා ගිණුම්කරණයේ දැක්වෙන විට අයවැය ගිණුම් ගිණුම් අංකය ගණනය කිරීම (සම්ප්රේෂණය හා සත්කාරකත්වය) සඳහා අයවැය ගිණුම් අංකයේ පරිඛාකරණ (සම්ප්රේෂණය හා සත්කාරකත්වය) විසින් අයවැය ගිණුම් අංක 1 සිට 17 දක්වා දක්වා ඇත. ඒ අය අතරින්:

Krb<1> - මාරු කළ දේපල සැලකිල්ලට ගන්නා රුසියානු සමූහාණ්ඩුවේ අයවැය වර්ගීකරණය පිළිබඳ වියදම් පිරිවැය;

Krb<2> - රුසියානු සමූහාණ්ඩුවේ අයවැය වර්ගීකරණය සඳහා ආදායම් කේතය

Xxx 2 07 00000 0000 0000 180 "වෙනත් රෝස්ට්රීස් පැමිණීම" අදාළ අයවැය අයවැය පද්ධතිය Rf;

Krb<3> - රුසියානු සමූහාණ්ඩුවේ අයවැය වර්ගීකරණය සඳහා වන වියදම් සංග්රහය, ලැබුණු දේපල ලැබීමේ පක්ෂය විසින් ගිණුම්කරණයට යටත් වේ.

අභ්යන්තර ජනාවාසවල රාමුව තුළ ඉශ්රායෙල් මාරු කිරීම

අභ්යන්තරව ගණනය කිරීම් යනු ආයතන අතර ගණනය කිරීම් වන අතර එක් ප්රධාන කළමනාකරුට යටත් වේ (කළමනාකරු) අයවැය අරමුදල්. එවැනි ගණනය කිරීම් සඳහා ගිණුම්කරණය සඳහා අදහස් කෙරේ ගිණුම 0 304 04 000. ගණනය කිරීමේ සහභාගිවන්නන්ගේ (අඩු කිරීම්) සන්දර්භය තුළ ගිණුම්කරණ කාඩ්පත සහ ජනාවාස කාඩ්පතේ ගිණුම්කරණය සහ ජනාවාස කාඩ්පතේ සිදු කෙරෙන අතර ආර්ථික මෙහෙයුමේ අන්තර්ගතයට අනුකූලව මෙහෙයුම් වල ගිණුම්කරණය වේ. විශේෂයෙන්, තර්කානුකූලව දේපල වෙළඳාම් සම්ප්රේෂණය කිරීම සඳහා වන මෙහෙයුම් ගිණුම්කරණය මූල්ය නොවන වත්කම් බැහැර කිරීම හා චලනය පිළිබඳ මෙහෙයුම් සහ චලනය පිළිබඳ මෙහෙයුම් සඟරාවේ (f. 0504071) මෙහෙයුම් පිළිබඳ මෙහෙයුම් සඟරාවේ පවත්වනු ලැබේ ( පි. 276.- 278 උපදෙස් අංක 157n).

දේපල වෙළඳාම්වල අන්තර් පරිපාලන සම්ප්රේෂණය (ලබා ගැනීම) පිළිබඳ සම්ප්රේෂණය කිරීම හා පාර්ශවයන්ගේ ගිණුම්කරණයේ පරාවර්තනය පිළිබිඹු කිරීම සමඟ ආදර්ශයක් ලබා ගනී.

සම්ප්රේෂණය කරන ලද නේවාසික නොවන ගොඩනැගිල්ලේ පිරිවැය රූබල් 1,200,000 ක් වන අතර, කලින් උපචිත ක්ෂයවීම් ප්රමාණය රූබල් 400,000 කි. මෙම ගොඩනැගිල්ල වසර 30 ක (මාස 360) ප්රයෝජනවත් ජීවිතයක් ගත කරන නවවන ක්ෂය කිරීමේ කණ්ඩායමට යොමු වේ. සම්ප්රේෂණ පැත්තේ ඇති මෙම ගොඩනැගිල්ලේ මෙහෙයුම් කළමනාකරණය කිරීමේ අයිතිය ජනවාරි මාසයේ දී අත්හිටුවා තිබේ. ලැබීමේ පාර්ශවයන් මැයි මාසවල ලියාපදිංචි කර ඇති ක්රියාකාරී කළමනාකරණයට ඇති අයිතිය ඇත.

සම්ප්රේෂණය හා ලැබීමේ පාර්ශවයන් යනු එක් ප්රධාන කළමනාකරුට ආයතන යටත් වේ.

1. ගිණුම්කරණයේ දී, ජනවාරි මාසයේ සම්ප්රේෂණය හා ධාරක පක්ෂ පහත සඳහන් ඇතුළත් කිරීම් මගින් සිදු කරනු ලැබේ:

| මෙහෙයුම්වල අන්තර්ගතය | හර | ණය | මුදල, අතුල්ලන්න. |

සම්ප්රේෂණ පැත්තෙහි ගිණුම්කරණයේ |

|||

| එළිමහන් නේවාසික නොවන ගොඩනැගිල්ල *: | |||

| - පොත් වටිනාකම; | Krb<1> 1 304 04 310 | Krb<1> 1 101 12 410 | 1 200 000 |

| - උපචිත ක්ෂයවීම් | Krb<1> 1 104 12 410 | Krb<1> 1 304 04 310 | 400 000 |

ධාරකය ඇතුළුව |

|||

| නේවාසික නොවන ගොඩනැගිල්ලක් ලබා ගැනීම සඳහා හැඳින්වීම *: | |||

| - පොත් වටිනාකම; | Krb<3> 1 107 11 310 | Krb<1> 1 304 04 310 | 1 200 000 |

| - උපචිත ක්ෂයවීම් | Krb<1> 1 304 04 310 | Krb<3> 1 107 11 410 | 400 000 |

| ඒ අතරම, නේවාසික නොවන ගොඩනැගිල්ලක් ඕෆ්-ශේෂ ගිණුමක් මත තබා ඇත (අයිතිවාසිකම් රාජ්ය අයිතිවාසිකම් ලියාපදිංචි කිරීම) ** | 01 | 1 200 000 | |

දැනුම්දීම් (F. 0504833);

ශරීරයේ පරිපාලන පනතේ පදනම මත දෙපාර්ශ්වයම ගණනය කිරීම් සඳහා දෙපාර්ශ්වයම අත්සන් කරන ලද ගොඩනැගිල්ල (පහසුකම්) (එෆ්. 0306030) විසින් අත්සන් කිරීමේ පනත,

අයිතිකරුගේ අධිකාරිය;

** 40-06-07 / 1061 ලිපි මාලාවට අනුකූලව රැහැන් ඇදීම ලබා දී ඇත. ඉතිරි ගිණුම් සඳහා පිළිගත් වස්තුවක් පිළිබිඹු කළ යුතු පිරිවැයක් දරන වියදමෙන් මෙම ලිපියේ සඳහන් නොවේ. අනුව වගන්තිය 333 උපදෙස් අංකය 157n පිළිගත් හා සම්ප්රේෂණය කිරීමේ ක්රියාවක් (දේපල ලැබීමට ඇති වෙනත් ලේඛනය සහ එහි ඇති අයිතිය තහවුරු කරන වෙනත් ලේඛනය) පදනම මත ආයතනය විසින් සමබති (හිමිකරු) ලබාගත් දේපලවල පරමාර්ථය සැලකිල්ලට ගනී ) සම්ප්රේෂණ පක්ෂය (අයිතිකරු විසින්) විසින් නියම කරන ලද පිරිවැය අනුව (අර්ථ දක්වා ඇති). කෙසේ වෙතත්, එය මෙම සම්මතයෙන් මුළුමනින්ම පැහැදිලි නැත, දැක්වීමට ඇති වටිනාකම - සමබරතාවය හෝ අවශේෂ කිරීම. උදාහරණයේ, දේපල වෙළඳාම්වල දරුකමට හදාගත් වස්තුවෙහි පොත් වටිනාකම සඳහන් වේ.

2. මැයි මාසයේ ලැබීමේ පාර්ශවයන් ඇතුළුව, නේවාසික නොවන ගොඩනැගිල්ලක් ලබා ගැනීමේ මෙහෙයුම ගිණුම්කරණ රැහැන් මගින් පිළිබිඹු වේ:

| මෙහෙයුම්වල අන්තර්ගතය | හර | ණය | මුදල, අතුල්ලන්න. |

| රාජ්ය අයිතිවාසිකම් ලියාපදිංචි කිරීම පිළිබඳ කාරණය මත අභ්යන්තර ජනාවාසවල රාමුව තුළ ලබාගත් නේවාසික නොවන ගොඩනැගිල්ල *: | |||

| - පොත් වටිනාකම; | Krb<3> 1 101 12 310 | Krb<3> 1 107 11 310 | 1 200 000 |

| - උපචිත ක්ෂයවීම් | Krb<3> 1 107 11 410 | Krb<3> 1 104 12 410 | 400 000 |

| ඒ අතරම, නේවාසික නොවන ගොඩනැගිල්ලක් ඉතිරි ගිණුම්කරණයෙන් කපා හරිනු ලැබේ. | 01 | 1 200 000 | |

| ඕෆ්-ශේෂ ගිණුමේ නේවාසික නොවන ගොඩනැගිල්ලක ගිණුම්කරණයේ ක්ෂය කිරීමේදී ක්ෂය වීම ** (1,200,000 රූබල් / 360 x 3) | Krb<3> 1 401 20 271 | Krb<3> 1 104 12 410 | 10 000 |

** රැහැන් ඇදගෙන යනු යොමු පදනම මත (f. 0504833). ක්ෂයවීම පෙබරවාරි - අප්රේල් සඳහා තීරණාත්මක වේ.

අන්තර් අනුග්රහය ජනාවාස තුළ ඉශ්රායෙල් මාරු කිරීම

අයවැයේ එක් මට්ටමක විවිධ ප්රධාන කළමනාකරුවන් (කළමනාකරුවන්) විසින් නිශ්ශබ්ද කරන ලද ආයතන අතර සැබෑ වෙළඳ නිවාස ජනාවාසවල රාමුව තුළ, ආරවුල් සහගත සම්ප්රේෂණය (ලබා ගැනීම) තුළ සිදු කෙරේ. ගිණුමේ පැත්තක් සම්ප්රේෂණය කිරීම මෙම මෙහෙයුම් පිළිබිඹු වේ ගිණුම 0 401 20 241 "රාජ්ය හා නාගරික සංවිධානවලට සාරවත් ස්ථාන මාරුවීම් සඳහා වන පිරිවැය", සහ ගිණුමෙන් පක්ෂ ලැබීම - මත ගිණුම 0 401 10 180 "වෙනත් ආදායම" ( 7 වගන්තිය. සහ උපදෙස් අංකය අංක 10 යි 162n).

සම්ප්රේෂණය හා පාර්ශවයන් විසින් පාර්ශවයන් විසින් ගිණුම්කරණය යටතේ ගිණුම්කරණය යටතේ දේපල වෙළඳාම් පරාවර්තනය පරාවර්තනය සඳහා වූ ක්රියා පටිපාටිය උදාහරණය මත සලකා බලනු ඇත.

සම්ප්රේෂණ ව්යුහයේ පිරිවැය රූබල් 330,000 ක් වන අතර, කලින් උපචිත ක්ෂය කිරීමේ ප්රමාණය රූබල් 165,000 කි. මෙහි ඉදිකිරීම් යනු පස්වන ක්ෂය කිරීමේ කණ්ඩායම ප්රයෝජනවත් ජීවිතයක් ගත කිරීමයි

අවුරුදු 10 (මාස 120). සම්ප්රේෂණ පැත්තෙන් මෙම ඉදිකිරීම් කටයුතු ක්රියාත්මක කිරීමේ අයිතිය මාර්තු මාසයේදී අත්හිටුවා ඇත. ලැබීමේ පාර්ශවයන් මැයි මාසවල ලියාපදිංචි කර ඇති ක්රියාකාරී කළමනාකරණයට ඇති අයිතිය ඇත.

සම්ප්රේෂණය හා ලැබීමේ පාර්ශවයන් යනු අයවැයේ එක් මට්ටමක විවිධ ප්රධාන කළමනාකරුවන්ට ආයතන යටත් වේ.

1. ගිණුම්කරණයේ දී, මාර්තු මාසයේ සම්ප්රේෂණය හා ලැබීමේ පාර්ශවයන් පහත සඳහන් ඇතුළත් කිරීම් මගින් සිදු කෙරේ:

| මෙහෙයුම්වල අන්තර්ගතය | හර | ණය | මුදල, අතුල්ලන්න. |

සම්ප්රේෂණ පැත්තෙහි ගිණුම්කරණයේ |

|||

| අන්තර් අත්තිකාරම් පහසුකම් හුවමාරුව *: | |||

| - පොත් වටිනාකම; | Krb<1> 1 401 20 241 | Krb<1> 1 101 13 410 | 330 000 |

| - උපචිත ක්ෂයවීම් | Krb<1> 1 104 13 410 | Krb<1> 1 401 20 241 | 165 000 |

ධාරකය ඇතුළුව |

|||

| අන්තර් අනුග්රහය පහසුකම් *: | |||

| - පොත් වටිනාකම; | Krb<3> 1 107 11 310 | Krb<2> 1 401 10 180 | 330 000 |

| - උපචිත ක්ෂයවීම් | Krb<2> 1 401 10 180 | Krb<3> 1 107 11 410 | 165 000 |

| ඒ සමඟම ඉදිකිරීම් nIE විසින් ඉතිරි කිරීමේ පත්රිකා ගිණුමට (අයිතිවාසිකම් ලියාපදිංචි කිරීම තෙක්) ** | 01 | 1 200 000 | |

* රැහැන් ඇදීම පහත සඳහන් ලියකියවිලි මත පදනම්ව (අංක 02-06-07 / 733 ලිපිය):

දැනුම්දීම් (F. 0504833);

අයිතිකරුට බලය පවරන බලධාරියෙකුගේ පරිපාලන පනතක් මත පදනම්ව ජනාවාසවල පාර්ශවයන් පිළිගැනීම පිළිගැනීම මත ක්රියා කරන්න;

මෙහෙයුම් කළමනාකරණයේ අයිතිය පිළිබඳ සම්ප්රේෂණ පැත්ත අවසන් කිරීම සනාථ කරන ලේඛනයක්.

** රැහැන් අංක 02-06-07 / 1061 ලිපියේ දැක්වේ.

2. ගිණුම්කරණයේ දී, ලැබීමේ පක්ෂය, ලැබීමේ පක්ෂය, ව්යුහයන් ලබා ගැනීමේ මෙහෙයුම පහත රැහැන් වලින් පිළිබිඹු වේ:

| මෙහෙයුම්වල අන්තර්ගතය | හර | ණය | මුදල, අතුල්ලන්න. |

| අයිතිවාසිකම් ලියාපදිංචි කිරීම පිළිබඳ කරුණු මත පදනම්ව ලබාගත් ව්යුහය තුළ ලබාගත් ව්යුහය සැලකිල්ලට ගනිමින්, *: | |||

| - පොත් වටිනාකම; | Krb<3> 1 101 13 310 | Krb<3> 1 107 11 310 | 330 000 |

| - උපචිත ක්ෂයවීම් | Krb<3> 1 107 11 410 | Krb<3> 1 104 13 410 | 165 000 |

| ඒ අතරම, ඉදිකිරීම් වලින් බැහැර වීමෙන් ඉදිකිරීම් කපා හරිනු ලැබේ | 01 | 330 000 | |

| ඕෆ්-ශේෂ ගිණුම්වල ඉදිකිරීම් ගිණුම්කරණයේදී ක්ෂයවීම ** (330 000 රූබල් / 120 x 1) | Krb<3> 1 401 20 271 | Krb<3> 1 104 13 410 | 2 750 |

* රැහැන් ඇදීම exec ාතනය කිරීමේ පදනම මත ක්රියාත්මක වේ (f. 0504833) ලැබෙන්නේ ලැබීමේ පක්ෂයේ ක්රියාත්මක කිරීමේ අයිතිය රජය විසින් තහවුරු කරන ලද ලේඛනය සනාථ කරන ලේඛනය යෙදීමෙනි.

** රැහැන් ඇදගෙන යනු යොමු පදනම මත (f. 0504833). ක්ෂය වීම අප්රේල් සඳහා වෙන් කර ඇත.

අන්තර් පරිශුද්ධ ගණනය කිරීම් වල රාමුව තුළ ඉශ්රායෙල් මාරු කිරීම

රුසියානු සමූහාණ්ඩුවේ විවිධ මට්ටම් අයවැයේ ආයතන අතර අන්තර් රාජ්ය ගණනය කිරීම් සිදු කරනු ලැබේ. මෙම ජනාවාසවල කොටසක් ලෙස දේපල වෙළඳාම්වල ඉඳි සම්ප්රේෂණය (ලබා ගැනීම) සඳහා වන මෙහෙයුම් සටහන් වේ පැත්තක් සම්ප්රේෂණය කිරීම මත ගිණුම 0 401 20 251"රුසියානු සමූහාණ්ඩුවේ වෙනත් අයවැය අයවැය වෙත මාරු කිරීම පිළිබඳ වියදම්", පක්ෂ ලැබීම - මත ගිණුම 0 401 10 151"රුසියානු සමූහාණ්ඩුවේ අයවැය පද්ධතියේ වෙනත් අයවැයෙන් ආදායමෙන් ආදායමක්" ( 7 වගන්තිය. සහ උපදෙස් අංකය අංක 10 යි 162n).

අංක 02-06-07 / 733 යන අකුරකින් මුදල් අමාත්යාංශය විසින් මුදල් අමාත්යාංශය විසින් සැබෑ රාජ්ය වෙළඳාම්වල අන්තර් රාජ්ය සම්ප්රේෂණයේ පරාවර්තනය ලබා දී ඇති අතර, කතුවරයාට අනුව, ඔවුන් අන්තර් අනුග්රහයෙන් සාකච්ඡා කර ඇති පළ කිරීම් වලට සමාන වේ සම්ප්රේෂණය. එකම වෙනස වන්නේ ඒ වෙනුවට සම්ප්රේෂණ පැත්තයි ගිණුම් 0 401 20 241 එය දැක්විය යුතුය ගිණුම 0 401 20 251ඒ වෙනුවට ලැබීමේ පැත්ත ගිණුම් 0 401 10 180 - ගිණුම 0 401 10 151.

ඊට අමතරව, කතුවරයාට අනුව, රුසියානු ආර්එෆ් කේ.ආර්.බී හි අයවැය වර්ගීකරණය සඳහා තවත් ආදායම් කේතයක් ඇති වේ<2>මෙතෙක් අදාළ දේපල සඳහා මෙහෙයුම් නැවත පිරවීම අතරතුරදී ලැබීමේ පක්ෂය සමඟ සත්කාරක සමාගම විසින් අයවැය ගිණුම් ගිණුම් අංක 1 - 17 කින් යුත් කාණ්ඩවල මෙය දක්වා ඇත. XXX 207 00000 0000 0000 180 කේතය වෙනුවට "වෙනත් රෝස්ට්රීස් පැමිණීම" කේතය නියම කළ යුතුය

№2/2013.

මෙම ලිපියෙන්, දේපල දැයි සලකා බලන්න අයවැය ආයතනය කැන්සිනි? සහ ඔබ කළ යුතු ගිණුම් වාර්තා මොනවාද?

නීති සමඟ පරීක්ෂා කරන්න

අයවැය ආයතන මෙහෙයුම් කළමනාකරණය කිරීමේ අයිතියට අයත් දේපල ආයතන විසින් සෘජු ආයතන පැවරීම පිළිබඳ සෘජු තහනමක් අඩංගු නොවේ. කෙසේ වෙතත්, එවැනි සංවිධානවල නෛතික තත්ත්වය මෙම මෙහෙයුම් හා සම්බන්ධ සීමාවන් නිසා කලින් තීරණය කරනු ලැබේ.මෙහෙයුම් කළමනාකරණයේ දකුණු පසින් රාජ්ය නායකයින්ගේ හා අයවැයීයත්ව ආයතනවල දේපල අදාළ මහජන නෛතික ආයතනවලට (120, 214, 215, 296, රුසියානු සමූහාණ්ඩුවේ සිවිල් කේතය (මෙතැන් සිට) අයත් වේ රුසියානු සමූහාණ්ඩුවේ සිවිල් කේතය)))).

ඒ අතරම, අයවැය ආයතන මෙහෙයුම් කළමනාකරණයේ මෙහෙයුම් කළමනාකරණයේ ඇති දේපල සම්බන්ධයෙන් හිමිකරුගේ අයිතිය අත්යවශ්යයෙන්ම සීමිතයි (කලාව. ඉන්දියානු ආරවුලේ 10 වන ඡේදය. 7-FZ "වාණිජ නොවන සංවිධාන" සඳහා ". එබැවින්, අයිතිකරුගේ කැමැත්ත නොමැතිව අයවැය ආයතනයට බැහැර වීමට පමණක් අයිතියක් නැත:

- එවැනි දේපළ අත්පත් කර ගැනීම සඳහා හිමිකරු විසින් තමාට වෙන් කර ඇති අරමුදල්වලින් තමාට වෙන් කර ඇති අරමුදල්වල වියදමින් අය හිමිකරු විසින්, අයිතිකරු විසින්ම, අයවැය ආයතනය විසින් අයවැය ආයතනය විසින් අත්පත් කර ගත්හ.

- දේපළ වෙළදාම්.

අනෙක් අතට, ඕනෑම දේපලක් අනුගමනය කිරීම සඳහා රාජ්ය ආයතනවල අයිතිවාසිකම් වර්තමාන නීති සම්පාදනයේ අවශ්යතාවයන්ට ද සීමා වේ. එබැවින්, දේපළ සම්මත කිරීමට පෙර, එවැනි ආයතන එහි අන්තර්ගතය සඳහා ඔවුන්ගේ හැකියාවන් (තාක්ෂණික හා මූල්ය, කලාව 3 වන ඡේදයේ විධිවිධාන සැලකිල්ලට ගනිමින් 219 අයවැය කේතය RF (XTinafter - BC RF)).

මේ අනුව, සම්බන්ධීකරණයෙන් මෙම මෙහෙයුම සිදු කරනු ලැබුවහොත්, වත්මන් නීති සම්පාදනයේ අවශ්යතාවයන්ට වඩා දේපල පැවරීම නිසා දේපල පැවරීම වත්මන් නීති සම්පාදනයේ අවශ්යතාවයන්ට පටහැනි නොවේ:. මහජන නීති අධ්යාපනය වෙනුවෙන් හිමිකරුගේ අයිතිය සමඟ අධිකාරිය සමඟ; අයවැය ආයතනය සහ නිර්මාතනයේ අයිතිවාසිකම් ඇති කරන ශරීරයක් සමඟ; . අයවැය අරමුදල්වල ප්රධාන කළමනාකරු (කළමනාකරු) සමඟ.

අපි මාරු කිරීම අලංකාර කරමු

ආයතනයේ දේපළ මාරු කිරීමේදී:- බලයලත් ශරීරයේ පරිපාලන පනත රාජ්ය ආයතනයක් සඳහා මෙහෙයුම් කළමනාකරණය කිරීමේ අයිතිය තහවුරු කිරීම සඳහා සැපයීම (අයවැය ආයතනයේ මෙහෙයුම් දේපල කළමනාකරණය කිරීමේ අයිතිය අවසන් කිරීම);

- දේපල හුවමාරුව සම්බන්ධීකරණය කරන සනාථ කරන බලයලත් ආයතනයක ක්රියාව (අයවැය ආයතනයක වටිනා චංචල ආයතනයක) මාරු කිරීමේදී);

- රාජ්ය ආයතනයක් අයවැය තක්සේරු කිරීමේ වෙනස්කම් හඳුන්වාදීම සනාථ කරන ලියකියවිලි (අවශ්ය නම්).

දේපල කෘත ful වරියන්, ගිණුම්කරණ ගිණුම් මාරු කිරීම, එනම්, අයවැය සහ රාජ්ය ආයතනය අතර කෙලින්ම අයවැය හා රාජ්ය ආයතනය අතර සෘජුවම අයවැය යටතේ, රාජ්ය-නීති අධ්යාපනයේ රාමුව තුළ සිදු කළ හැකිය (රුසියාවේ මුදල් අමාත්යාංශයේ ලිපිය 04 / 01/2011 අංක 02-06-10 / 1209).

දේපල වෙනස් කිරීමේ හිමිකරු (නිදසුනක් වශයෙන්, රුසියානු සමූහාණ්ඩුව විෂයයේ විෂයයෙන් දේපල දේපල දක්වා දේපල මාරු කරනු ලැබේ නාගරික අධ්යාපනය), භාණ්ඩාගාරයේ දේපළ සඳහා ගිණුම්කරණය සඳහා ගිණුම්වල, වත්කම් පැමිණීම පිළිබිඹු කිරීම පිළිබිඹු කළ යුතු අතර ඔවුන්ගේ නිල ආයතනයට ඔවුන් මාරු කිරීම පිළිබිඹු විය යුතුය. එපමණක් නොව, දේපල නැව්ගත කිරීම කෙලින්ම රාජ්ය ආයතනයක කෙලින්ම සාදන ලද දැයි මෙම රීතිය සත්ය වනු ඇත.

සිතා බැලීම

එක් රාජ්ය නීති අධ්යාපනයේ රාමුව තුළ අයවැය සහ රාජ්ය ආයතනය අතර ද්රව්යමය සංචිතවල ප්රධාන ක්රියාකාරිත්වය ක්රියාත්මක කිරීමේදී ආර්ථික සම්ප්රේෂණ මෙහෙයුමේ පරාවර්තනයේ අනුපිළිවෙල සලකා බලන්න.අංක 174 වන ඡේදයට අනුව, මෙහෙයුම් කළමනාකරණයේ අයිතිවාසිකම් අවසන් කිරීම ඇතුළුව රාජ්ය (මහ නගර සභා) ආයතනය විසින් මාරු කිරීම, තොරතුරු තාක්ෂණ (මහ නගර සභා) ආයතනය විසින් මාරු කිරීම, එය 0 105 00,000 හි ණයක් පිළිබඳ අයවැය ආයතනයක ගිණුම්කරණයක ගිණුම්කරණයෙන් පිළිබිඹු වේ සංචිත "සහ ගිණුම්වල හර:

- 4 210 06 560 "නිර්මාතෘ සමඟ ගණනය කිරීම් වැඩි කිරීම" (නිශ්චල හා විශේෂයෙන් වටිනා චංචල දේපල මාරු කිරීමේදී);

- 0 401 20 241 "රාජ්ය හා නාගරික සංවිධානවලට ආවාටෝශ් මාරුවීම් සඳහා වන වියදම්" (වෙනත් දේපළ සම්ප්රේෂණය කිරීමේදී). රාජ්යයෙන් ද්රව්ය සංචිතවල විධිමත් කිවීම සහ මහ නගර සංවිධාන ගිණුමේ හර 0 105 00,000 "ද්රව්ය සංචිත" සහ ගිණුම් 0 401 10 180 "වෙනත් ආදායම්" (වෙනත් ආදායම් 23 වන ඡේදය) පිළිබිඹු වේ.