Дивитися що таке "валютний опціон" в інших словниках. Валютний опціон: знижуємо ризики до мінімуму

Опціон відомий людству вже більше 2500 років. Перші опціон згадується в історії Аристотеля про філософа Фалеса, який заявив про те, що придумав "універсальну фінансову систему", яка дозволила йому отримати прибуток, шляхом укладення договору з власником оливкових пресів на виняткове право використання його обладнання для переробки майбутнього врожаю.

Що таке валютний опціон?

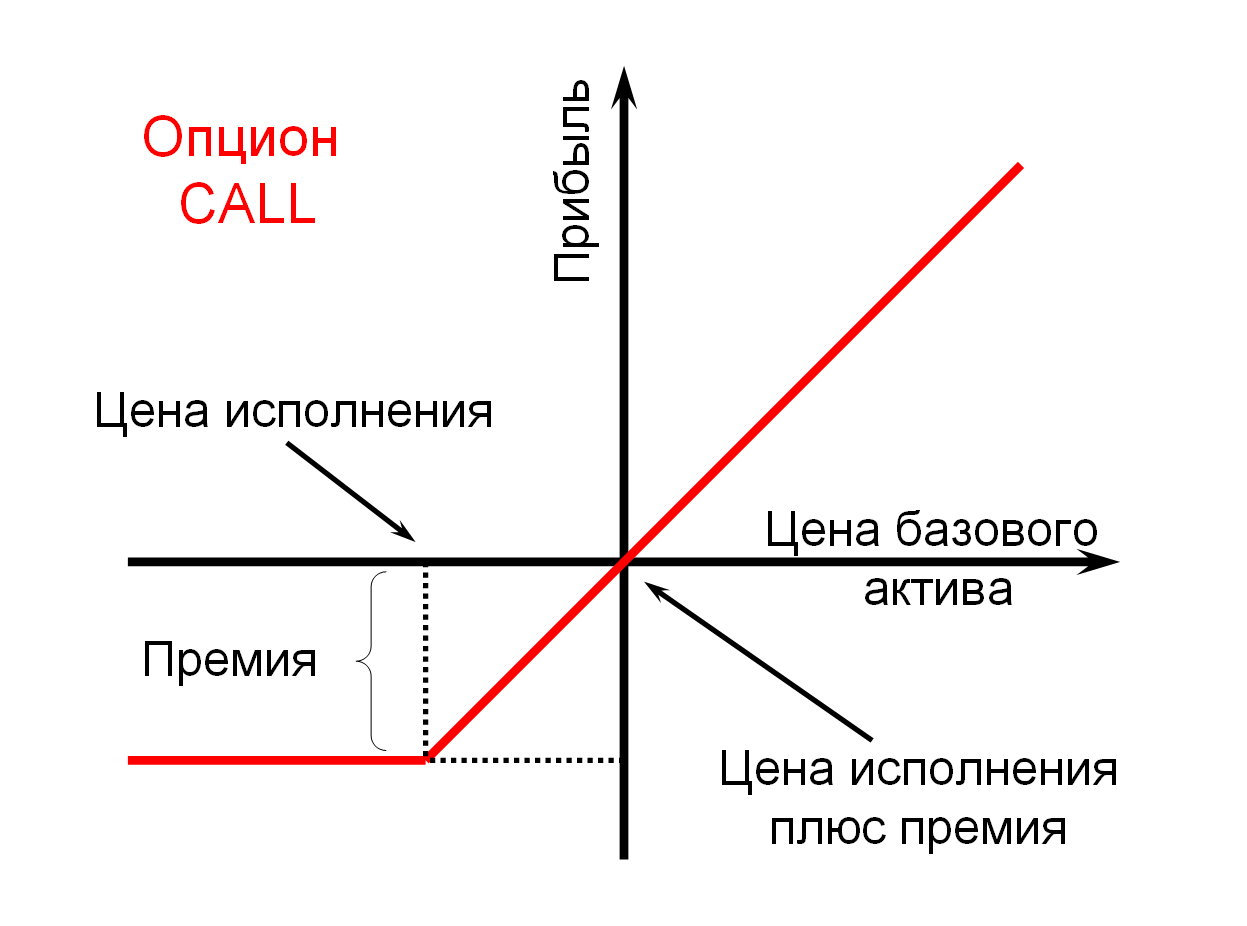

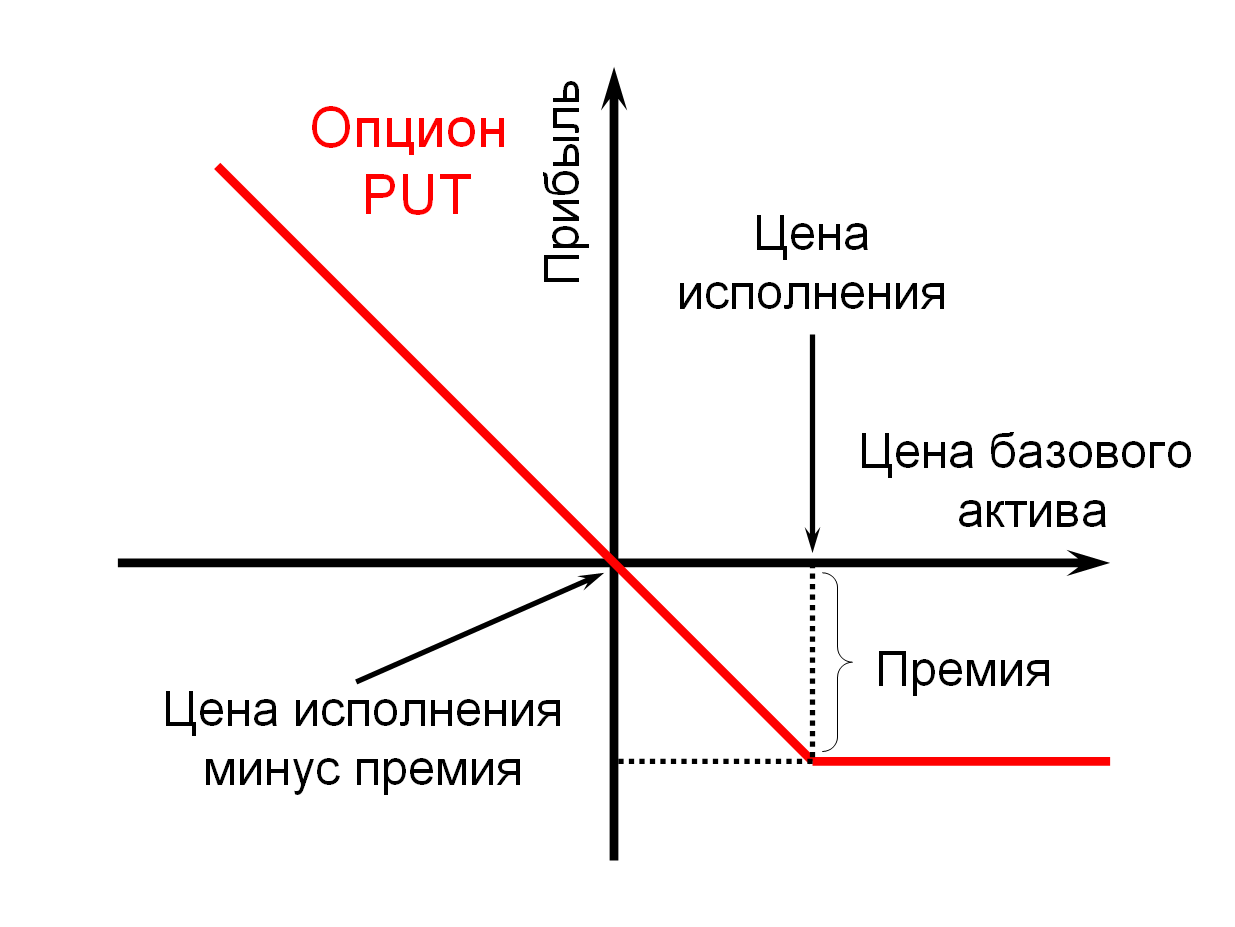

Опціон - це контракт, в якому зафіксовано право на купівлю (опціон C all) або продаж (опціон P ut) Певної валюти за обумовленою ціною (S trike Price).

При купівлі опціону, трейдер зобов'язується оплатити комісійні, які іменуються преміями.

При цьому премії оплачують незалежно від того, використовував покупець право на покупку або продаж опціону чи ні.

ДОВІДКА: Валютний опціон з депозитними покриттям - це інвестиційний продукт, який поєднує в собі такі фінансові інструменти як депозит і валютний опціон. Валютний опціон з депозитними покриттям надає Вам можливість заробити вищий відсоток, ніж по стандартному депозиту, але також піддає кошти валютному ризику.

Переваги валютного опціону

- Відсутність комісії для конвертації валют (можливість отримання альтернативної валюти за більш вигідним курсом обміну, ніж на момент інвестування);

- Висока ліквідність: 1 або 2 тижні, 1 місяць;

- Диверсифікація інвестиційного портфеля;

- Можливість негайного використання сформованої на ринку ситуації для отримання підвищеного доходу;

- Структурування інвестицій відповідно до Ваших унікальними цілями і потребами;

- Можливість захисту від валютних ризиків.

Кому може бути цікавий даний продукт?

- Інвесторам, які шукають альтернативу термінів і ставок стандартних банківських депозитів;

- Інвесторам, які мають заощадження, як у валюті початкових інвестицій, так і в альтернативній валюті;

- Інвесторам, які мають активи і зобов'язання в різних валютах (наприклад, оплачують навчання дітей за кордоном);

- Інвесторам, яким необхідні короткі терміни інвестування (тиждень - місяць);

- Інвесторам, які мають потребу в конвертації (наприклад, рублів в долари США) через певний проміжок часу;

- Інвесторам, які мають власну точку зору на рухи валютних курсів

Як працює валютний опціон?

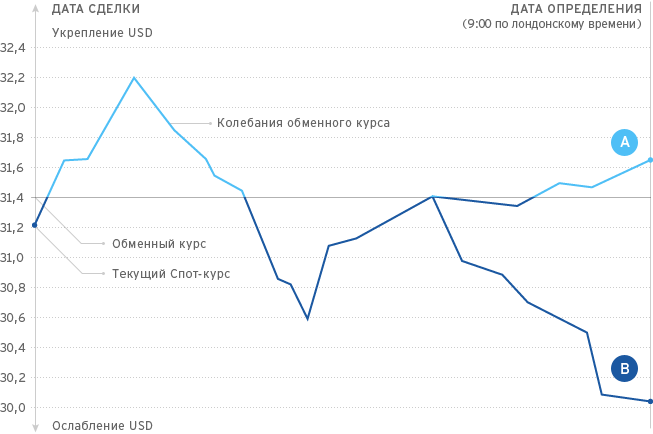

Наведемо приклад початкового інвестування в доларах США (USD)

- Долари США (USD) обрані в якості базової валюти.

- Початкова сума інвестування визначена в 100 000 доларів США.

- Альтернативною валютою обраний російський рубль (RUB).

- Термін інвестування: 1 тиждень.

- Визначається обмінний курс (який є страйк-курсом опціону) - USD / RUB 31,4 (поточний обмінний курс 31,2).

- На підставі обраних параметрів встановлюються процентна ставка по депозиту і опціонна премія (виражена в% річних) - 1% річних за депозитом і 9% річних за опціоном.

Виплати на дату експірації опціону будуть проведені відповідно до одним з двох сценаріїв, представлених на графіку.

сценарій А

- Спочатку інвестована сума буде виплачена в рублях, оскільки долар зміцнився і його курс на дату визначення (31,6) знаходиться вище обраного обмінного курсу (31,4).

- Виплата на дату повернення включить спочатку інвестовану суму, відсоток по депозиту і опціонну премію, перекладені в рублі за обмінним курсом.

- Виплата становитиме: (100 000 USD + 1% річних + 9% річних) × 31,4 \u003d 3 146 050 RUB.

сценарій B

- Оскільки долар ослаб, і його курс на дату визначення (30,0) знаходиться нижче обраного обмінного курсу (31,4), валютний опціон не виконується. Отже, спочатку інвестована сума буде виплачена в доларах.

- Виплата на дату повернення включить спочатку інвестовану суму, відсоток по депозиту і опціонну премію, виражені в базовій валюті - доларах США.

- Виплата складе: 100 000 USD + 1% річних + 9% річних \u003d 100 192 USD.

висновок

На сьогоднішній день, валютний опціон є одним з найбезпечніших інструментів заробітку на валютному ринку.

ВАЛЮТНИЙ ОПЦІОН

ВАЛЮТНИЙ ОПЦІОН

(Currency option) Контракт, що дає право купити або продати фіксовану суму валюти за фіксованим курсом протягом певного періоду часу. Курс, зафіксований в опціоні, називається ціною виконання (striking price або exercise price). Це той курс, за яким покупець опціону має право купити або продати валюту.

Фінанси. Тлумачний словник. 2-е изд. - М .: "ИНФРА-М", Видавництво "Всесвіт". Брайен Батлер, Брайен Джонсон, Грем Сідуел і ін. Загальна редакція: д.е.н. Осадча І.М.. 2000 .

ВАЛЮТНИЙ ОПЦІОН

ВАЛЮТНИЙ ОПЦІОН - право вибору альтернативних валютних умов контра- кту. ВАЛЮТНИЙ ОПЦІОН випливає з валютних умов угоди, пов'язаних сформуйте, способами і місцем платежу. При підготовці контрактів формулювання умов ВАЛЮТНОГО ОПЦІОНУ є однією з необхідних практичних завдань, тому що допускає можливість платежів на будь-яку з дат обумовленого терміну і навіть відмови від платежу, тобто пов'язане з істотними найвигід дами або втратами.

Економічний словник.

валютний опціон

Валютний опціон - опціон, що дає право на покупку або продаж певного обсягу іноземної валюти за певною ціною протягом певного періоду часу.

По англійськи:Foreign currency option

Синоніми англійські: Currency option, Option of exchange

Фінансовий словник Фінам.

валютний опціон

Валютний опціон - право вибору (з певних варіантів) валютних умов контракту, пов'язаних з формою, способами і місцем платежу. Валютний опціон надається відповідній стороні контракту в певний термін або при настанні певних обставин.

По англійськи:Option of exchange

Фінансовий словник Фінам.

Дивитися що таке "ВАЛЮТНИЙ ОПЦІОН" в інших словниках:

Див. Опціон валютний Словник бізнес термінів. Академік.ру. 2001 ... Словник бізнес-термінів

ВАЛЮТНИЙ ОПЦІОН - 1) (англ. Currency option) контракт на право купити або продати протягом договірного терміну і за договірною ціною лот валюти; 2) (англ. Option of exchange) право вибору альтернативних варіантів валютних умов контракту, пов'язаних з формою, ... ... Юридична енциклопедія

1) (англ. Currency option) контракт на право купити або продати протягом договірного терміну і за договірною ціною лот валюти; 2) (англ. Option of exchange) опціон, що передбачає право вибору альтернативних валютних умов контракту. Райзберг ... економічний словник

юридичний словник

валютний опціон - Контракт, що дає право купити або продати фіксовану суму валюти за фіксованим курсом протягом певного періоду часу. Курс, зафіксований в опціоні, називається ціною виконання (striking price або exercise price). Це той курс, ... ... Довідник технічного перекладача

валютний опціон - Опціон на покупку або продаж іноземної валюти ... інвестиційний словник

ВАЛЮТНИЙ ОПЦІОН - (англ. Currency option) - опціон, активом якого є іноземна валюта. В.о. можуть полягати як на валютних біржах, на до яких проводиться торгівля опціонами, так і на позабіржовому валютному ринку безпосередньо між банками. В.о. дає ... ... Фінансово-кредитний енциклопедичний словник

1) (англ. Currency option) контракт на право купити або продати протягом договірного терміну і за договірною ціною лот валюти; 2) (англ option of exchange) право вибору альтернативних варіантів валютних умов контракту, пов'язаних з формою, ... ... Енциклопедичний словник економіки та права

валютний опціон - 1) (англ. Currency option) контракт на право купити або продати протягом договірного терміну і за договірною ціною лот валюти; 2) (англ. Option of exchange) опціон, що передбачає право вибору альтернативних валютних умов контракту ... Словник економічних термінів

валютний опціон - право вибору альтернативних валютних умов контракту. В.о. обмовляється в угоді і надається відповідній її стороні в певний термін або при настанні певних обставин, що створює можливості для валютного арбітражу ... Великий юридичний словник

3.4. валютні опціони

Валютний опціон - це контракт між покупцем і продавцем, що дає покупцеві право, але не накладає зобов'язання, придбати певний обсяг валюти за заздалегідь обумовленою ціною і протягом заздалегідь встановленого терміну, незалежно від ринкової ціни валюти, і накладає на продавця (writer) зобов'язання передати покупцеві валюту протягом встановленого термін, якщо і коли покупець побажає здійснити опціонну угоду.

Валютний опціон - це унікальний торговий інструмент, в рівній мірі придатний і для торгівлі (speculation), і для страхування ризику (hedging). Опціони дозволяють пристосувати до умов ринку індивідуальну стратегію кожного учасника, що є життєво необхідним для серйозного інвестора.

На ціни опціонів, в порівнянні з цінами інших інструментів валютної торгівлі, впливає більше число чинників. На відміну від спотів або форвардів як висока, так і низька волатильність може створювати прибутковість на опціон ринку. Для одних опціони представляють собою більш дешевий інструмент валютної торгівлі. Для інших опціони означають велику безпеку і точне виконання заявок на закриття збиткової позиції (stop-loss orders).

Валютні опціони займають швидко зростаючий сектор валютного ринку. Починаючи з квітня 1998 року, опціони займають на ньому 5% загального обсягу (див. Рис. 3.1.). Найбільшим центром опціонної торгівлі є США, за якими слідують Великобританія і Японія.

Опціонні ціни засновані і є вторинними від цін РНВ. Тому опціон - це вторинний інструмент. Опціони звичайно згадуються в зв'язку зі стратегіями страхування ризику. Для трейдерів, проте, часто характерно оману щодо як складності, так і простоти використання опціонів. Існує також нерозуміння можливостей опціонів.

На валютному ринку опціони можливі за готівку або в вигляді ф'ючерсів. З цього випливає, що торгівля ними здійснюється або «через прилавок» (over-the-counter, OTC), або на централізованому ф'ючерсному ринку. Більша частина валютних опціонів, приблизно 81%, торгується OTC (див. Рис. 3.3.). Цей ринок аналогічний спот- і своп ринкам. Корпорації можуть зв'язуватися з банками по телефону, а банки торгують між собою або безпосередньо, або через брокерів. При цьому виді дилінгу можливий максимум гнучкості: будь-який обсяг, будь-яка валюта, будь-який термін виконання контракту, будь-який час доби. Кількість одиниць валюти може бути цілим або дробовим, а вартість кожної може оцінюватися як в доларах США, так і в іншій валюті.

Будь-яка валюта, не тільки та, яка доступна за ф'ючерсними контрактами, може торгуватися у вигляді опціону. Тому трейдери можуть оперувати цінами будь-, найекзотичнішій валюти, яка їм потрібна, в тому числі крос-цінами. Термін дії може встановлюватися будь-- від декількох годин до декількох років, хоча в основному терміни встановлюють, орієнтуючись на цілі числа - один тиждень, один місяць, два місяці і т.д. РНВ працює безперервно, тому опціонами можна торгувати буквально цілодобово.

Торгівля опціонами на валютні ф'ючерси наділяє покупця правом, але не накладає зобов'язання володіти фізично валютним ф'ючерсом. На відміну від ф'ючерсних валютних контрактів, для придбання валютних опціонів не потрібно мати початкового грошового запасу (margin'а). Вартість опціону (premium), або ціна, за якою покупець розплачується з продавцем (writer'ом), відображає загальний ризик покупця.

Наступні сім основних факторів впливають на ціни опціонів:

1. Ціна валюти.

2. Ціна реалізації (strike (exercise) price).

3. Волатильність валюти.

4. Термін дії.

5. Різниця облікових ставок.

6. Вид контракту (call або put).

7. Модель опціону - американська або європейська.

Ціна валюти є основним ціноутворюючим компонентом і всі інші фактори порівнюються і аналізуються з урахуванням цієї ціни. Саме зміни ціни валюти зумовлюють потребу у використанні опціон і впливають на його прибутковість. Вплив ціни валюти на опціонний premium вимірюється індексом «Дельта», за назвою першої грецької букви, яка використовується для опису аспектів ціноутворення при обговоренні факторів, що впливають на вартість опціону.

Дельта

Дельта, або просто A - це перша похідна від моделі ценоообразованія опціону (МЦО). Цей індекс можна розглядати в трьох аспектах:

1. Як зміна ціни валютного опціону (ЦВО) щодо зміни ціни валюти. Наприклад, зміна ціни опціону з A \u003d 0.5 приблизно складе половину зміни ціни валюти. Тому, якщо ціна валюти підніметься на 10%, ціна опціону на дану валюту підвищиться приблизно на 5%.

2. Як ступінь страхування ризику (hedge ratio) опціоном щодо валютного ф'ючерсу, Необхідна для встановлення урівноваженого ризику (neutral hedge). Наприклад, при A \u003d 0.5 знадобиться два опціонних контракту на кожен з ф'ючерсних контрактів.

3. Як теоретичну або еквівалентну часткову позицію. При такому підході «Дельта» являє собою частину валютного фючерси, при якому покупець call'а знаходиться в позиції «покупка» (long) або покупець put'а знаходиться в позиції «продаж» (short). Якщо використовувати той же показник A \u003d 0.5, це буде означати, що покупець опціону put продає 1/2 валютного ф'ючерсного контракту.

Трейдери можуть бути не в змозі гарантувати ціни ринках спитав, необоротних форвардів або ф'ючерсів, тимчасово залишаючи позицію «Дельта" не застрахованою (unhedged). Щоб уникнути високої вартості страховки і ризику настання незвично високої волатильності, трейдер може застрахувати позиції вихідного опціону іншими опціонами. Такі методи нейтралізації ризику називаються страховками «Гамма» або «Вега».

гамма

«Гамма» (Г) відома також як «викривлення опціону» (curvature of the option). Це друга похідна моделі ціноутворення опціону (МЦО) і являє собою ступінь зміни «Дельти» опціону, або чутливість «Дельти». Наприклад, опціон з A \u003d 0.5 і Г \u003d 0.05 імовірно повинен мати A \u003d 0.55, якщо ціна валюти підніметься на 1 очко, або A \u003d 0.45, якщо ціна впаде на 1 очко. «Гамма» змінюється в межах від 0 до 100%. Чим вище «Гамма», тим вище чутливість «Дельти». Тому може виявитися доцільним трактувати «Гаму» як показник прискорення опціону по відношенню до руху валюти.

Вега

«Вега» характеризує вплив волатильності на величину premium за опціон. «Вега» (Ξ) характеризує чутливість теоретичної ціни опціону щодо зміни волатильності. Наприклад, Ξ \u003d 0.2 створює збільшення premium на 2% за кожен відсоток збільшення розрахункової волатильності і зменшення premium на 2% за кожен відсоток зменшення розрахункової волатильності.

Опціон продається на певний період часу, після закінчення якого настає дата, відома як закінчення терміну дії (expiration date). Покупець, який бажає реалізувати опціон, повинен повідомити про це writer'у в день або напередодні expiration date. В іншому випадку він звільняє writer'а від будь-яких законних зобов'язань. Опціон не може бути реалізований після закінчення терміну дії.

тета

«Тета» (T), індекс, відомий також як «згасання в часі», застосовується, коли з-за дуже повільного руху валюти або відсутності такого взагалі втрачається теоретична цінність опціону.

Наприклад, T \u003d 0.2 означає втрату 0.02 premium'а за кожен день, коли ціна валюти не змінюється. Внутрішня ціна не залежить від часу, але зовнішня залежить. Згасання в часі посилюється в міру наближення закінчення термін дії, оскільки число можливих виходів з часом постійно зменшується. Вплив фактору часу є максимальним на at-the-money опціон і мінімальним на in-the-money опціон. Ступінь впливу цього фактора на out-of-the-money опціон знаходиться десь в межах цього інтервалу.

Існуючі на валютному ринку bid-offer спреди можуть зробити продаж опціонів і торгівлю необоротними форвардами занадто дорогою. Якщо опціон перебувають глибоко into the money, різниця облікових ставок, досягнута при швидкому виконанні, може перевершити вартість опціону. Якщо обсяг опціону малий або термін його закінчення близький і вартість опціону складається лише з його внутрішньої вартості, раннє виконання може виявитися кращим.

Зважаючи на складність визначальних чинників, обчислення ціни опціонів є скрутним. У той же час при відсутності моделі ціноутворення торгівля опціонами - не більше ніж малоефективна азартна гра. Одна з ідей щодо визначення ціни опціону полягає в тому, щоб вважати покупку власної валюти за іноземну валюту за деякою ціною Х еквівалентом опціону на продаж іноземної валюти за власну по тій же ціні Х. Таким чином, опціон call у власній валюті перетворюється в опціон put в іноземній і навпаки.

Робота на фінансовому ринку вимагає від учасника великої бази знань. У цій статті ми відповімо на питання, що ж являють собою валютні опціони і як саме вони використовуються в умовах сучасного ринку. Почнемо з самого головного - з визначення.

Отже, валютні опціони це контракти, які укладають між собою покупці і продавці. Таким чином, покупець отримує право (важливий момент - на покупця на накладаються, на відміну від продавця) купити заданий обсяг валюти за обумовленою заздалегідь вартості, незалежно від поточної ринкової вартості валюти.

При цьому продавець в рамках валютного опціону зобов'язаний передати покупцеві валюти протягом встановленого терміну (з ініціативи покупця, який бажає здійснити операцію).

Валютний як інструмент в руках фінансистів

Валютні опціони - це справді унікальні торгові інструменти, які підходять не тільки для торгівлі на ринку, але також його можна застосовувати з метою страхування своїх ризиків. Опціони дають можливість пристосувати індивідуальну стратегію до будь-яких умов ринку. Валютні опціони на даному етапі життєво необхідні для дійсно серйозних інвесторів.

Відзначимо, що на поточну вартість опціону впливає відчутно більше число факторів, ніж на інші інструменти валютної торгівлі. Так, на відміну від тих же форвардів або ж спитав, низька або висока може створити прибутковість операцій на опціонних ринках. На даному етапі:

- Опціони - один з найдоступніших інструментів валютної торгівлі

- Опціони - гарантія виконання заявок в строк і безпеку проведеної операції.

На даному етапі валютні опціони дуже поширені на валютному ринку. Найбільший центр опціонної торгівлі - США, друге і третє місце відповідно займають Англія і Японія.

Валютний опціон є вторинним інструментом, адже опционная ціна вторинна від поточної вартості РНВ. І як показує практика, багато трейдерів не оцінюють всі можливості опціонів і не використовують в повній мірі.

Робота з валютними опціонами

На даному етапі опціони на валютному ринку можливі у вигляді ф'ючерсів або ж за готівку. Таким чином, торгувати опціонами можна або OTC (over-the-counter, що в перекладі означає «через прилавок») або ж на централізованих ф'ючерсних ринках.

На сучасному ринку більше 80% від усіх операцій здійснюється саме на ОТС. Не можна не відзначити, що ОТС практично повністю ідентичний і ринків. Співробітники зв'язуються безпосередньо з банками, самі ж банки торгують або один з одним безпосередньо, або ж працюють черга брокерів.

Робота на ОТС ринку передбачає максимальну гнучкість - будь-які терміни виконання контракту, будь-яка і будь-який обсяг. Одиниці валюти можуть бути дробовими і цільними, вартість одиниці оцінюється не тільки в американських доларах, але і будь-який інший валюті.

Торгівля опціонами

на сучасному етапі будь-яку валюту можна продати у вигляді опціону - таким чином, трейдери оперують вартістю навіть найбільш екзотичних валют, якщо в них виникають потреби. Обмежень по термінах дії немає ніяких - починаючи кількома годинами і закінчуючи роками. Втім, трейдери вважають за краще в роботі цілі числа - два тижні, три місяці, один рік. А так як РНВ працює цілодобово, то час торгів опціонами необмежено.

На початку нашої статті ми вже говорили про те, що торгівля опціонами дає покупцеві право, проте не накладає ніяких зобов'язань щодо володіння валютними ф'ючерсами. Вигідна відмінність від валютного ф'ючерсного контракту буде полягати в тому, що для покупки валютного опціону не потрібен фінансовий запас (так званий margin).

Фахівцями було виведено сім головних чинників, які безпосередньо впливають на підсумкову вартість опціону. фактори:

- вартість валюти

- її волатильність

- вартість реалізації

- терміни дії

- Різниця в облікових ставках

- Різновид договору (put або ж call)

- Модель опціону (існує європейська і американська)

Зрозуміло, головний ценнообразующій компонент - це ціна валюти. Всі інші фактори аналізуються і порівнюються з урахуванням її вартості. Будь-які зміни в поточній вартості валюти обумовлюють необхідність у використанні в опціон, а також нададуть безпосередній вплив на прибутковість. Вплив вартості валюти на опціонний premium вимірюють за допомогою індексу «Дельта».

Індекс Дельта (А)

Дельта - це найперша похідна від МЦО (модель ціноутворення опціону). Дельта позначається як А. Даний індекс можна розглянути в таких аспектах:

- Зміна ЦВО (ціна валютного опціону) по відношенню до зміни вартості валюти в цілому.

Наведемо приклад. Індекс Дельта дорівнює 0,5 по відношенню до змін вартості валюти. Таким образів, якщо ринок рушить, і вартість валюти підніметься на 10 відсотків, то вартість опціону на цю валюту буде підвищена на 5%.

Дельта як ступінь страхування ризику

Перша похідна може бути використана як ступінь страхування ризику опціоном по відношенню до валютного ф'ючерсу. Може бути використаний з метою встановлення урівноваженого ризику. Повернемося до прикладу - Дельта дорівнює 0,5. В такому випадку, необхідно використовувати відразу два опціонних контракту для кожного з ф'ючерсних контрактів.

Еквівалентна часткова або теоретична позиція

В даному контексті «Дельта» - це частина валютного ф'ючерсу, при якому покупець перебуває в позиції «покупки» (long), а покупець put при цьому перебуває в позиції short (продаж). Якщо буде використаний аналогічний приклад (дельта (А) дорівнює 0,5), то покупець опціону put продає половину (1/2) ф'ючерсного валютного контракту.

Зрозуміло, трейдеру не завжди під силу гарантувати вартість ринку споту, ф'ючерсів або незворотних форвардів - тому позиція Дельта може залишатися тимчасово застрахованої. Для того щоб уникнути великої ціни страховки, а також ризику виступу високої волатильності, трейдео може діяти таким чином - страхувати позиції вихідного опціону іншими опціонами.

Методи нейтралізації ризику прийнято називати страховкою «Вега» і «Гамма».

Індекс «Гамма»

Коротко позначається як «Г» і більше відома трейдерам як curvature of the option (викривлення опціону). Гамма - друга похідна МЦО (модель ціноутворення опціону). Це ступінь зміни «Дельти» опціону або її чутливості. Наприклад, якщо опціон, в якому Дельта (А) дорівнює 0,5 і Гамма (Г) дорівнює 0,05, повинен мати Дельту (А) дорівнює 0,55 (при підвищенні вартості валюти на одне очко). Відповідно, при зниженні вартості Дельта буде дорівнювати 0,45 (падіння ціни на 1 очко).

Найголовніше - чим вище індекс «Гамма», тим вище буде чутливість. Цей індекс вимірюється від 0 до 100%.

індекс Вега

Індекс Вега - це характеристика впливу волатильності на вартість опціону. Індекс також характеризує чутливість теоретичної вартості валютного опціону щодо зміни його волатильності.

Як говорилося вище, валютний опціон продається лише в певний часовий період - після його закінчення наступає «expiration date» - закінчення строку дії. Якщо покупець хоче реалізувати опціон, він повинен повідомити продавцеві про це в день закінчення терміну дії або ж напередодні закінчення терміну. Якщо «expiration date» був пропущений, то продавець автоматично звільняється від своїх законних зобов'язання і реалізувати валютний опціон після закінчення терміну дії стає неможливим.

Індекс Тета (Т)

Цей індекс позначає «згасання опціону в часі». Тета застосовується в разі, коли через повільного руху ціни валюти (або відсутності руху) пропадає цінність валютного опціону.

Наведемо простий приклад. Якщо індекс Т дорівнює 0,2 - це означає втрату 0,02 вартості валютного опціону щодня (в дні, коли вартість валюти залишається незмінною). При цьому від часу не залежить, а ось зовнішня - прямо залежить.

При наближенні закінчення терміну дії валютного опціону індекс Тета (згасання в часі) збільшується. Пояснюється це досить просто - кількість можливих висновків з плином часу регулярно зменшується.

На валютному ринку існують т.зв. bid-offer спреди, які роблять торгівлю і продаж опціонів або торгівлю необоротними форвардами надзвичайно дорогий. Так, якщо валютний опціон виявився дуже глибоко into the money, то різниця в облікових ставках, яка була досягнута при швидкому його виконанні, здатна перевершувати безпосередньо вартість валютного опціону.

А якщо обсяг валютного опціону дуже малий, або ж близькі терміни його закінчення (при цьому вартість опціону складається тільки з внутрішньої вартості), раніше його виконання виявляється кращим і найбільш вигідним для трейдера.

висновок

Визначальні фактори валютних опціонів надзвичайно складні - як наслідок, для багатьох трейдерів процедура обчислення вартості валютного опціону дуже скрутна. Однак при відсутності моделі ціноутворення як такого торгівля опціонами - це щось на кшталт азартній грі з дуже малим ступенем ефективності і високою ймовірністю програшу.

валютний опціон (Currency Option) - форма термінової угоди двох сторін - продавця і власника, в результаті якої власник опціону отримує право, а не зобов'язання, купити у продавця опціону або продати йому заздалегідь визначену суму однієї валюти в обмін на іншу за обумовленим або за курсом, визначеним на день обміну. Такий фіксований курс називають ціною виконання.

Власник опціону має право вибору реалізувати опціон або відмовитися від нього в залежності від того, наскільки сприятливими для нього будуть коливання валютного курсу.

Продавець валютного опціону зобов'язаний виконати валютну операцію за курсом обміну (ціною виконання), встановленим по опціонної угоди, і забезпечити власнику валютного опціону виконання умов угоди до завершення встановленого терміну. Якщо угода укладена, вживають терміни «опціон здійснено» або «опціон виконано».

Залежно від місця продажу валютні опціони діляться на біржові, що вільно обертаються, і позабіржові. біржові опціони (Traded option) продають і купують опціонні біржі, які є своєрідними фінансовими інститутами, Що стали невід'ємною складовою фінансового ринку економічно розвинених країн. Найвідоміші з них Лондонська фондова біржа, Європейська опціонна біржа в Амстердамі, Філадельфійська, Чиказька, Монреальська.

Біржові опціони можуть бути в обігу на вторинному ринку, вільно купуватися і продаватися третіми особами до закінчення терміну використання. Вони стандартизовані за певними видами валют, сумами та строками виконання. Стандартна специфікація валютного опціону містить такі реквізити:

- найменування валюти;

- назва операції (купівля або продаж);

- суму валюти;

- курс обміну;

- дату закінчення дії опціонного періоду;

- умови виконання валютного опціону (певна дата чи опціонний період).

позабіржові опціони (Over-the-Counter Option, OTC option - через прилавок) можна розглядати як чисто банківський інструмент. Вони продаються і купуються покупцем і банком, як правило, за індивідуальним угодою на договірних засадах і за специфікацією, що відповідає вимогам покупця. Переважно на ринку позабіржових валютних опціонів банки працюють з великими корпораціями.

З огляду на переваги валютних опціонів перед іншими видами, слід зазначити, що їх використання вигідно (доцільно) в наступних випадках:

- якщо час і сума валютних надходжень чітко не визначені;

- з метою захисту експортних і імпортних потоків товарів, чутливих до зміни цін;

- в разі публікації прейскурантів на свої товари в іноземній валюті;

- з метою підтримки комерційної пропозиції на укладення контракту, оціненого в іноземній валюті;

- в разі необхідності забезпечення одночасного страхування комерційних і валютних ризиків.

У світовій практиці в залежності від характеру валютообмінних операцій розрізняють валютний опціон «колл» (call) і опціон «пут» (put). Валютний опціон «колл» дає право його власникові купити певну суму однієї валюти в обмін на іншу. Валютний опціон «пут» дає власникові право продати певну суму однієї валюти в обмін на іншу. Наприклад, якщо підприємство, купивши валютний опціон «пут» в гривнях, отримує право продати відповідну суму в американських доларах в обмін на гривню, то це буде доларовий валютний опціон «пут».

Валютний опціон «колл» використовують переважно:

- з метою короткої валютної позиції;

- в разі, якщо валютний курс має стійку тенденцію до підвищення;

- для перепродажу з метою отримання прибутку.

До використання валютного опціону «пут» в основному вдаються з метою:

- хеджування довгої;

- якщо валютний курс має стійку тенденцію до зниження;

- з метою хеджування очікуваних надходжень і продажу валюти.

Якщо опціон виконано, продавець валютного опціону « колл»Повинен продати валюту власникові опціону, а продавець валютного опціону« пут»Повинен купити валюту у власника опціону. це є обов'язковою умовою виконання валютного опціону (здійснення опціонної угоди).

З юридичної точки зору учасники опціонної угоди завжди рівноправні. Однак з точки зору економіки в більш вигідному становищі знаходиться покупець опціону, оскільки остаточне рішення про купівлю або продаж валюти з настанням терміну (дати) здійснення опціону виносить саме він, сплачуючи за це опціонну премію. Продавець опціону має право тільки погодитися з рішенням покупця і виконати свої зобов'язання в одній з форм:

- в разі продажу валютного опціону «колл» продавець опціону повинен продати покупцеві (власнику) опціону обумовлену суму валюти;

- в разі продажу валютного опціону «пут» продавець опціону зобов'язаний купити у покупця (власника опціону) обумовлену суму валюти;

- прийняти пропозицію власника опціону про відмову від його здійснення.

Вартість покупки валютного опціону (премія) визначається як відсоток від суми опціонної угоди або як абсолютна сума за одиницю валюти і сплачується покупцем при продажу опціону заздалегідь до завершення опціонної угоди незалежно від того, чи буде вона взагалі здійснена чи ні.

Вартість валютного опціону (премія) є договірною величиною і залежить від обсягів купівлі-продажу валют, виду валют, поточного валютного курсу і ціни виконання валютного опціону. Остання, в свою чергу, як правило, залежить від поточного валютного курсу і перспектив його зміни, про який можуть свідчити дані про форвардні курси валют, опубліковані у фінансових виданнях, зокрема в «Financial Times».

Залежно від термінів завершення опціону розрізняють «американські» і «європейські» опціони (іноді вживають терміни «американський стиль» і «європейський стиль»). «Європейський» опціон (European-type option) може бути виконаний тільки в останній день опціонного періоду (на певну дату), а «Американський» опціон (American-type option) - в будь-який час протягом усього опціонного періоду. У світовій практиці в різних країнах широко використовуються як «американські», так і «європейські» опціони. Практичне застосування опціонних угод в Україні і Росії досі базується на використанні «європейського» стилю.

Перевагою використання валютного опціону є те, що власник опціону може уникнути значних збитків від різких змін валютних курсів, заздалегідь зафіксувавши прийнятний для себе рівень обмінних курсів. Якщо таких різких коливань обмінного курсу не буде, а курси валют залишаться стабільними, власник опціону може відмовитися від його виконання, а його максимальна витрата в такому випадку складе лише суму, рівну премії. Це і буде платою за страхування валютного ризику.

Якщо опціон завершено, прибуток (збитки) визначають як різницю між ціною виконання і поточним курсом проданої чи купленої валюти мінус премія.

Загальним правилом визначення доцільності здійснення опціонної угоди є зіставлення поточного валютного курсу на день виконання опціону з ціною його виконання. Якщо на день виконання валютного опціону спот-курс буде нижче ціни виконання, вигідно здійснити опціон «пут», а якщо поточний курс перевищить ціну виконання - опціон «колл». Отже, можна вважати, що прибуток і ризик продавця опціону прямо протилежні прибутку і ризику власника. Максимальний прибуток, що дорівнює сумі премії, продавець валютного опціону може отримати в тому випадку, якщо опціон не реалізовано. Якщо опціонну угоду завершено, продавець може навіть понести збитки, оскільки йому доведеться купувати (продавати) валюту за курсом, що відрізняється від поточного в невигідну для нього сторону. Однак на практиці завдяки досить надійному прогнозуванню валютних курсів таке явище трапляється досить рідко, і премія враховує можливість взаємного розподілу ризиків покупця і продавця опціону.

Для розрахунку доходів і можливих збитків важливе значення має визначення ціни виконання валютного опціону. Для біржових валютних опціонів вона визначається опціонної біржею в день закінчення дії опціону. Залежно від тривалості опціонного періоду встановлюється кілька показників ціни виконання. Інформація про такі ціни і сума опціонної премії регулярно публікується в системах REUTERS, DOW JONES TELERETE, BLOOMBERG.

Залежно від можливості отримання прибутку або збитків розрізняють:

- валютний опціон з виграшем: опціон «колл» з ціною виконання нижче ринкового (поточного) валютного курсу; опціон «пут» з ціною виконання, вище поточного валютного курсу;

- валютний опціон без виграшу: опціон «колл» і «пут», ціна виконання яких дорівнює поточним валютним курсом;

- валютний опціон з програшем: опціон «колл» з ціною виконання, вище поточного валютного курсу; опціон «пут» з ціною виконання нижче поточного валютного курсу.

Для опціонів «європейського» стилю практично не існує додаткових варіантів вибору, оскільки ціна і дата виконання зафіксовані заздалегідь. Що стосується «американських» опціонів, то покупець і продавець отримують додаткові можливості для прибутку, спостерігаючи за динамікою обмінного курсу, оскільки опціон може бути здійснений в будь-який час протягом дії опціонного періоду.

Головним фактором, що визначає розмір опціонної премії, є динаміка ціни виконання опціону щодо поточного спот-курсу на момент продажу опціону власнику. Премія буде тим вище, чим більше вигідною є ціна виконання щодо спот-курсу. У будь-якому випадку, якщо ймовірність здійснення валютного опціону висока, підвищується й опціонна премія. У той же час, якщо власник опціону заплатив значну суму премії, майже завжди йому вигідніше буде здійснити (завершити) опціон, щоб мінімізувати збитки.

Основними елементами біржового опціонного контракту є:

- тип опціону ( «пут» або «кол»);

- стиль ( «американський» або «європейський»);

- вид валюти;

- дата виконання або тривалість опціонного періоду.

Реальна економічна практика показує, що з плином часу валютні операції модифікуються, з'являються їх нові форми і різновиди, що вимагає від операторів валютного ринку високого рівня організації своєї діяльності. Великі банки для організації і проведення валютних операцій створюють спеціальні підрозділи валютного дилінгу, які здійснюють управління валютними активами шляхом проведення валютних операцій. Основна мета діяльності таких підрозділів полягає в регулюванні структури валютної частини балансу і отриманні додаткових доходів.