বাজেটে অন্য প্রতিষ্ঠানের স্থায়ী সম্পদের স্থানান্তর। প্রতিষ্ঠানগুলি বিনামূল্যে (একটি দান হিসাবে) তৃতীয় পক্ষের আইনি সংস্থা এবং ব্যক্তিদের কাছ থেকে বিভিন্ন উপাদান মানগুলি পান। এটি উপাদান রিজার্ভ হিসাবে হতে পারে (উদাহরণস্বরূপ, জিসি

স্থায়ী সম্পত্তির একটি ফি ক্রয় করেই প্রতিষ্ঠানের কাজ করতে পারে, কিন্তু বিনামূল্যে। এই নিবন্ধে, প্রোগ্রামে ওএসের বিনামূল্যে আগমনের প্রতিফলন বিবেচনা করুন "1C: অ্যাকাউন্টিং রাজ্য প্রতিষ্ঠান 8, সংস্করণ 2.0।

কোন খরচে স্থির সম্পদের প্রাপ্তিটি তিনটি ভাগে বিভক্ত করা যেতে পারে:

1. প্রতিষ্ঠান থেকে অ্যাটুটিসাসিক রসিদ, একই জিআরএসএসের স্থগিতাদেশ (অন্তর-শিল্প আন্দোলন);

2. প্রতিষ্ঠাতা থেকে স্থায়ী সম্পদের আগমন;

3. অন্যান্য বাজেট থেকে স্থায়ী সম্পদের আগমন (অন্যান্য grss দ্বারা উপসংহারে প্রতিষ্ঠান থেকে)।

ধারাবাহিকভাবে সব পরিস্থিতিতে বিবেচনা করুন।

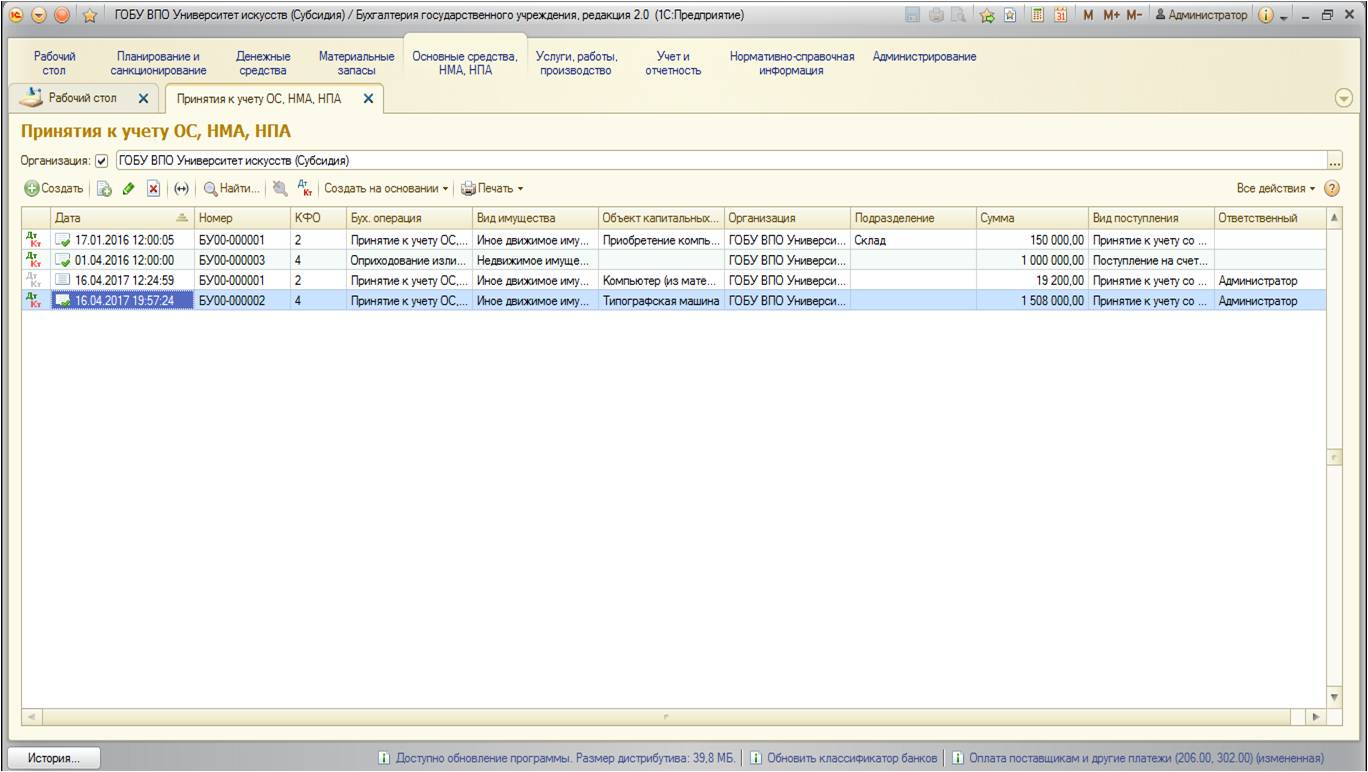

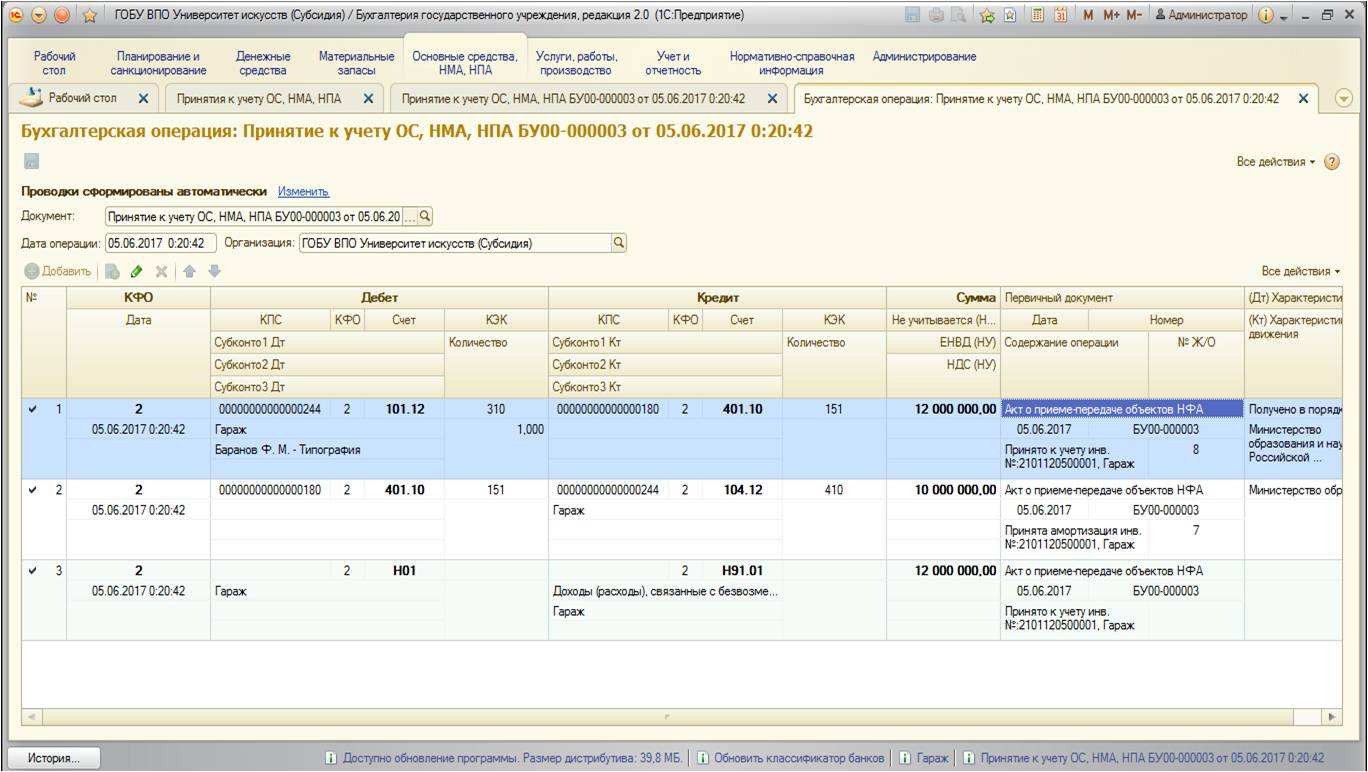

অ্যাকাউন্টিংয়ের মধ্যে স্থায়ী সম্পদের প্রাপ্তির প্রতিফলন ডকুমেন্টটি ব্যবহার করে তৈরি করা হয় "অ্যাকাউন্ট অপারেটিং সিস্টেম, এনএমএ, এনপিএ"। আপনি এটি খুঁজে পেতে পারেন:

নথির তালিকা খোলে:

"তৈরি করুন" বোতাম দ্বারা, একটি নতুন নথি যুক্ত করুন:

একটি বিশেষ উইন্ডো নির্দিষ্ট সম্পদের একটি তালিকা দিয়ে খোলে:

প্রধান তহবিলের খরচটি মূলধন বিনিয়োগ হিসাবে মূল তহবিলের খরচ পূর্বে জমা দেওয়ার সময় 106 থেকে প্রাপ্তির পরিমাণটি ব্যবহার করা হয়।

সমাপ্তি মূল অর্থ গ্রহণ করা হয় যদি অ্যাকাউন্টে প্রাপ্তির পরিমাণ 101,102,103 ব্যবহার করা হয়।

সরলীকৃত অ্যাকাউন্টিং এবং স্টোরেজের জন্য অফ-ব্যালেন্স অ্যাকাউন্টগুলির জন্য অবশিষ্ট ধরণের আয়।

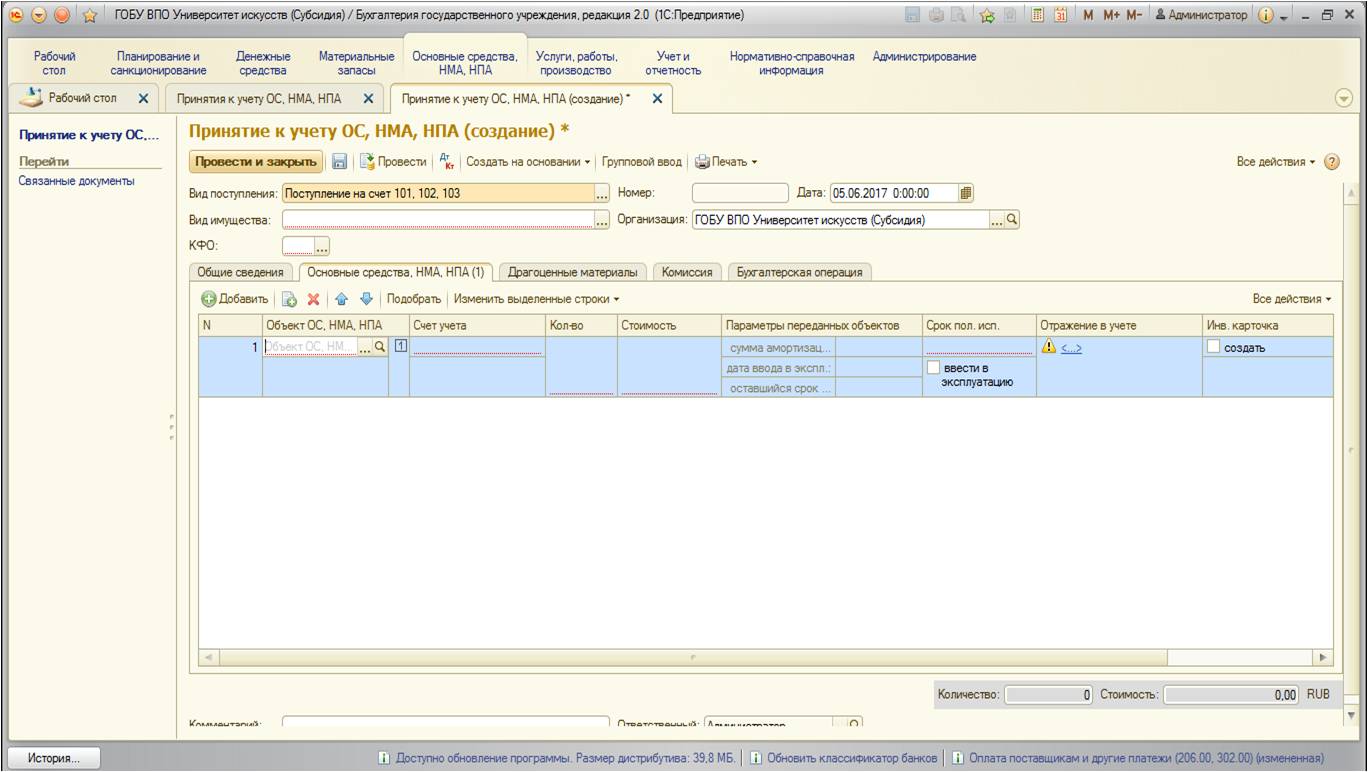

আমাদের ক্ষেত্রে, এটি "101,102,103 এর খরচে আগমনের আগমন" পছন্দ করা প্রয়োজন:

![]()

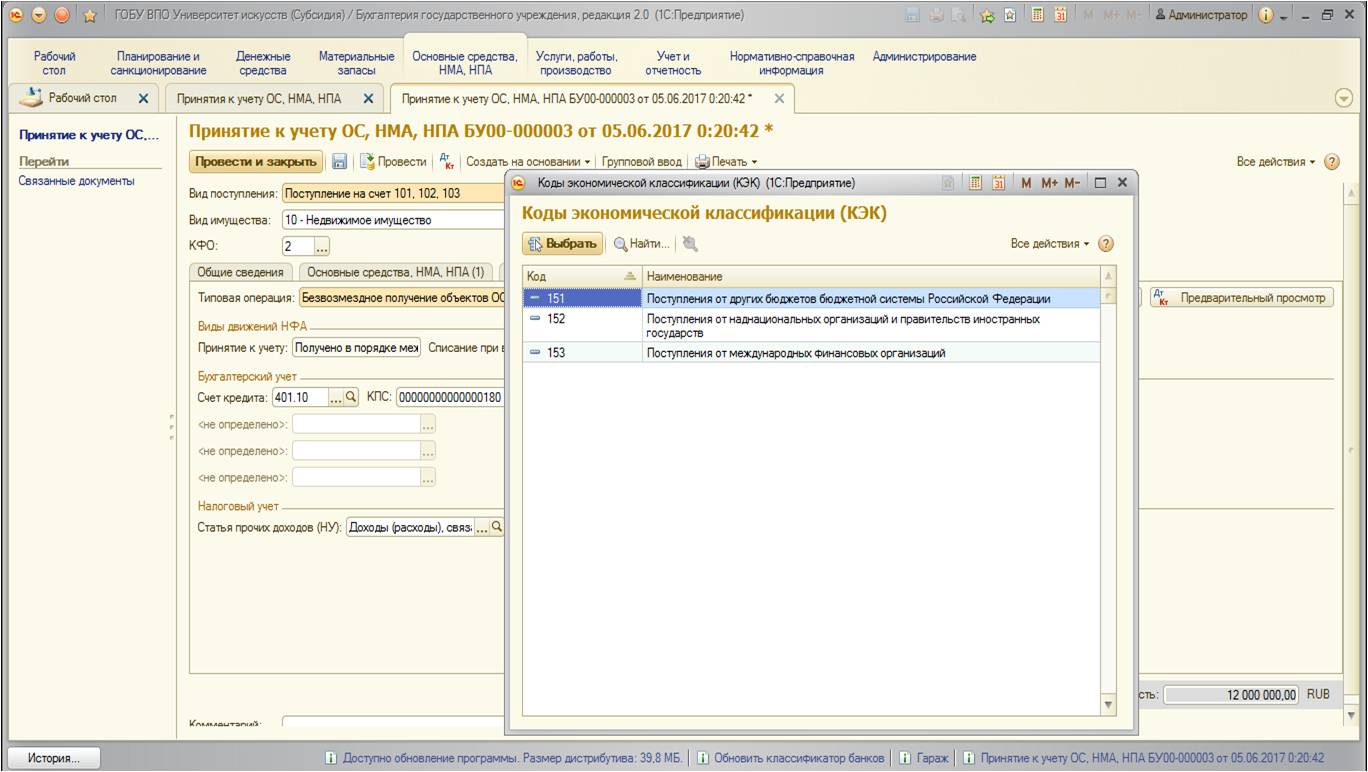

নথির বিবরণ একটি মান ভাবে ভরা হয়। কিন্তু আমি অনুরোধের উপর ফোকাস করতে চাই "কোড আর্থিক সহায়তা": কোন ধরনের কেএফও কোন ধরনের মানদণ্ডের অর্থ প্রদানের অর্থ প্রদান করে? সরকারী প্রতিষ্ঠানগুলি কেএফও 1 ব্যবহার করে -" প্রাসঙ্গিক বাজেটের ব্যয় বহন করে। " এবং স্বায়ত্তশাসিত এবং বাজেটের প্রতিষ্ঠানগুলির জন্য, কেএফও -2 এর বিকল্পগুলি - 2 টি "আঘাতের নিজস্ব আয়)", 4 "স্টেট (পৌর) টাস্ক" বা 7 "বাধ্যতামূলক তহবিলের জন্য সাবস্ক্রিপশন চিকিৎসা বীমা" সাধারণভাবে, এটি বলা যেতে পারে যে দুইটি কারণ কেএফও পছন্দ করে:

- প্রধান সরঞ্জাম দ্বারা প্রাপ্ত কোন তহবিলের সাহায্যে অন্তর্ভুক্ত করা হবে (অর্থাৎ, যদি আপনি প্রধান সরঞ্জামটি বিনামূল্যে গ্রহণ করেন তবে উদাহরণস্বরূপ, যানবাহনগুলি বিবেচনা করা দরকার, যার মাধ্যমে তহবিল সরবরাহ করা হবে যানবাহন);

- এবং দ্বিতীয় বিন্দু বাজেটের ভিতরে গ্রাফিক ট্রান্সমিশন (এক GRSD এর অধীনে প্রতিষ্ঠানের মধ্যে): এটি মূল প্রতিকারের দখল নেওয়ার জন্য স্কো কেএফও বিবেচনা করা মূল্যবান, সাধারণত এই ক্ষেত্রে ওএস একই কেএফওতে নেওয়া হয়। অধস্তন সংস্থার মধ্যে একটি গ্রাফিক্স ট্রান্সমিশনে এক grss এর "অর্থনীতি" পরিবর্তন করা উচিত নয় (অর্থাৎ, সর্বমোট পরিমাণ সিএফও প্রতিটিতে স্থায়ী সম্পত্তির পরিবর্তন হয় না, স্থানান্তর একই কেএফওর অধীনে হতে হবে)।

পরবর্তীতে, "স্থায়ী সম্পত্তির, এনএমএ, এনপিএ" ট্যাবে, স্থায়ী সম্পত্তির জন্য নেওয়া প্রাথমিক তথ্যটি পূরণ করা হয়েছে:

প্রধান সরঞ্জামটি যদি -date অবমূল্যায়নগুলি হ্রাসের সাথে প্রেরিত হয় তবে এই ট্যাবে নির্দেশিত হয়।

প্রধান সরঞ্জামের প্রধান তথ্য পূরণের পরে, অ্যাকাউন্টিং অপারেশন ট্যাবে যান:

সমস্ত তিন ধরনের ফ্রি রিসেপশন জন্য এই স্থায়ী সম্পদ ভিন্ন না। পার্থক্য শুধুমাত্র একটি সাধারণ অ্যাকাউন্টিং অপারেশন প্রদর্শিত হবে যে ব্যবহার করা হবে।

1. প্রতিষ্ঠানের কাছ থেকে বিক্রয়ের খরচ, একই জিআরএসএসের স্থগিতাদেশ (অনুপ্রবেশমূলক পদক্ষেপ)

নির্দিষ্ট সংসদের একটি বিনামূল্যে প্রাপ্তির ক্ষেত্রে, নিম্নলিখিত সাধারণ অপারেশনটি অন্যান্য প্রতিষ্ঠান থেকে ব্যবহার করা হয়:

এই সাধারণ অপারেশন, সংশ্লিষ্ট অ্যাকাউন্ট একটি অ্যাকাউন্ট 304.04 হবে।

2. প্রতিষ্ঠাতা থেকে নির্দিষ্ট সম্পদ অ্যাক্সেস

এটি প্রতিষ্ঠাতা (কেন্দ্রীয় প্রাপ্তি) এবং একই GRSS দ্বারা উপসংহারে প্রতিষ্ঠানগুলি থেকে হতে পারে।

বিনামূল্যে ক্ষেত্রে, নিম্নলিখিত টাইপ অপারেশন প্রতিষ্ঠাতা থেকে ব্যবহৃত হয়:

এই সাধারণ অপারেশনে, সংশ্লিষ্ট অ্যাকাউন্টটি 4011.10 এর স্কোর হবে।

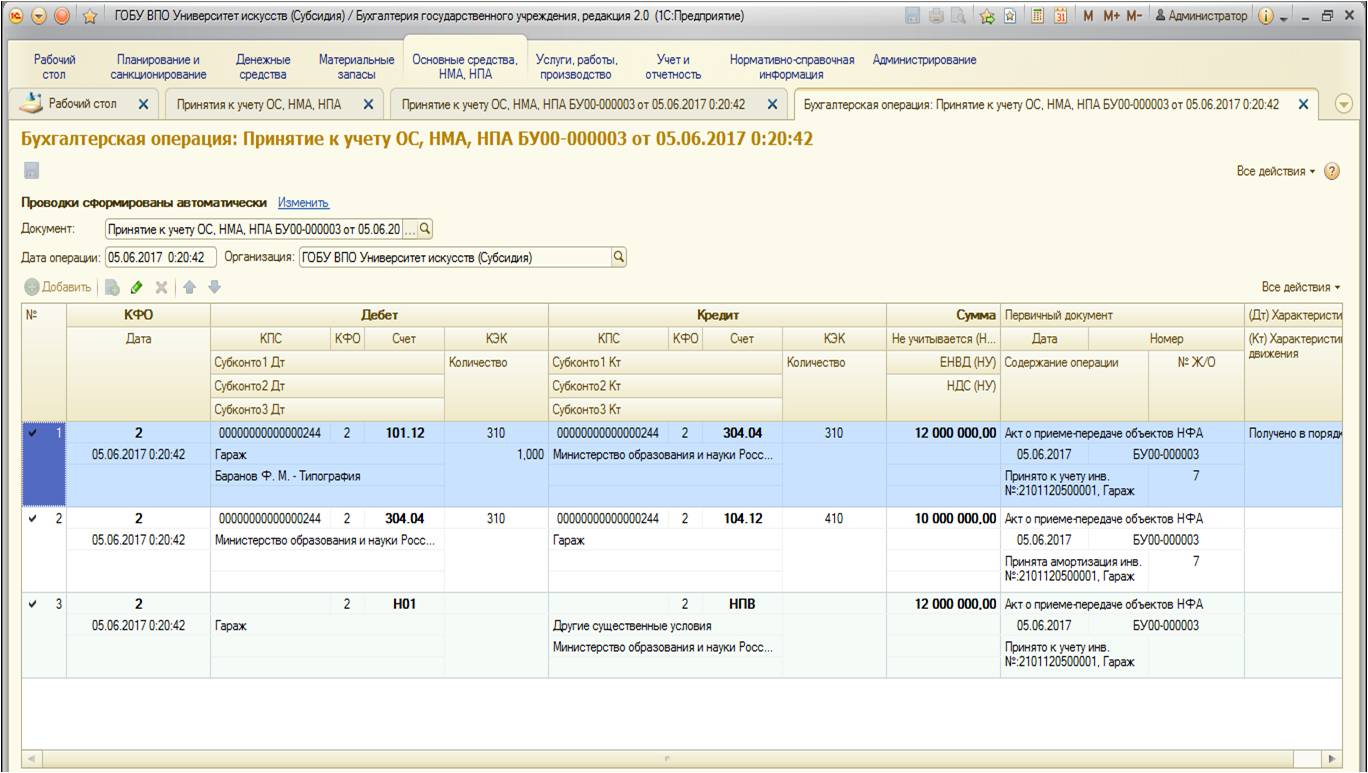

ডকুমেন্টটি নিম্নলিখিত ট্র্যাফিক আন্দোলনগুলি তৈরি করবে:

3. অন্যান্য বাজেট থেকে স্থায়ী সম্পদের আনুষাঙ্গিক (অন্যান্য grss দ্বারা জমা প্রতিষ্ঠান থেকে)

অন্যান্য বাজেট থেকে সম্পত্তি প্রাপ্তির পরে, নিম্নলিখিত অপারেশন ব্যবহার করা হয়:

এই সাধারণ অপারেশনে, সংশ্লিষ্ট অ্যাকাউন্টটি 4011.10 একটি অ্যাকাউন্টও হবে। পূর্ববর্তী অপারেশন থেকে পার্থক্য হল কেক: পূর্ববর্তী অপারেশনে - এটি একটি কুসু 180 "অন্যান্য আয়", এতে - 150 এর খু গ্রুপ "রিসিপেটস ...":

নথিটি নিম্নলিখিত তারেরগুলি তৈরি করে:

প্রতিষ্ঠানগুলি বিনামূল্যে (একটি দান হিসাবে) তৃতীয় পক্ষের আইনি সংস্থা এবং ব্যক্তিদের কাছ থেকে বিভিন্ন উপাদান মানগুলি পান। এটি উভয় উপাদান রিজার্ভ (উদাহরণস্বরূপ সরবরাহের জন্য) এবং স্থায়ী সম্পত্তির বস্তুগুলি - চলমান সম্পত্তি (উদাহরণস্বরূপ, পর্যায়ের পরিচ্ছদ)। প্রাপ্ত সম্পত্তি প্রধানত কর্মক্ষমতা কার্যক্রম ব্যবহার করা পরিকল্পনা করা হয়। রাষ্ট্র বিচারপতি.

কোন ধরনের কার্যকলাপের কোন কোডে কোন অঞ্চলের বাজেট (স্বায়ত্তশাসিত) প্রতিষ্ঠান আসে?

প্রশ্ন বিবেচনা করে আমরা নিম্নলিখিত উপসংহারে এসেছি:

একটি দান হিসাবে প্রাপ্ত দৃশ্যমান সম্পত্তিটি বাজেট (স্বায়ত্তশাসিত) প্রতিষ্ঠানগুলি দ্বারা গৃহীত ক্রিয়াকলাপের কোডের সাথে অ্যাকাউন্টিংয়ের মাধ্যমে গৃহীত হয়।

আউটপুট যুক্তি:

রাশিয়ান ফেডারেশনের সিভিল কোড অনুযায়ী, সম্পত্তির অন্য দিকে (প্রিয়তম) এর এক পাশে (দাতা) দ্বারা কৃতজ্ঞ ট্রান্সমিশন একটি উপহার। একটি বিশেষ ধরনের চুক্তি হিসাবে, রাশিয়ান ফেডারেশন জিসি একটি দান বিবেচনা করে। দান সাধারণত বয়ন উদ্দেশ্যে (রাশিয়ান ফেডারেশন এর সিভিল কোড) মধ্যে জিনিস বা অধিকার একটি উপহার একটি উপহার।

নাগরিক, চিকিৎসা, শিক্ষা প্রতিষ্ঠান, সামাজিক সুরক্ষা এবং অন্যান্য অনুরূপ প্রতিষ্ঠান, দাতব্য, বৈজ্ঞানিক এবং প্রতিষ্ঠানগুলিতে দান করা যেতে পারে শিক্ষা প্রতিষ্ঠান, তহবিল, জাদুঘর এবং অন্যান্য সাংস্কৃতিক প্রতিষ্ঠান, জনসাধারণের ও ধর্মীয় সংগঠন, আইন অনুযায়ী অন্যান্য অলাভজনক সংস্থার পাশাপাশি রাশিয়ান ফেডারেশন, রাশিয়ান ফেডারেশন এবং পৌরসভা (এবং রাশিয়ান ফেডারেশনের সিভিল কোড) বিষয়।

বাজেট এবং স্বায়ত্তশাসিত প্রতিষ্ঠানগুলি, আইনের গুণগত মান দ্বারা, অলাভজনক সংস্থা (রাশিয়ান ফেডারেশনের সিভিল কোড, যুক্তরাষ্ট্রীয় আইন 12.01.1996 এন 7-FZ "উপর অলাভজনক প্রতিষ্ঠান"(এরপর - আইন এন 7-FZ) এবং 03.11.2006 এন 174-FZ এর ফেডারেল আইন" স্বায়ত্বশাসিত সংস্থাগুলিতে "(তারপরে - আইন এন 174-FZ))।

আইন অনুযায়ী এন 7-FZ অনুযায়ী, অলাভজনক সংস্থার সম্পত্তি গঠনের উত্সগুলির মধ্যে একটি স্বেচ্ছাসেবক সম্পত্তি অবদান এবং দান হতে পারে।

দান গ্রহণের জন্য কেউ বা সম্মতি (রাশিয়ান ফেডারেশন এর সিভিল কোড) জন্য প্রয়োজন হয় না। রাশিয়ান ফেডারেশনের আইন অনুসারে দান প্রাপকদের সংখ্যা থেকে ব্যতিক্রমগুলি প্রতিষ্ঠিত না হওয়ার কারণে, কোনও প্রকারের প্রতিষ্ঠাটি সক্ষমভাবে অন্যান্য অ-বাণিজ্যিক সংস্থার মতো কাজ করে।

মতে, এবং, রাশিয়ান ফেডারেশন, বেটন, স্বায়ত্তশাসিত প্রতিষ্ঠানগুলির সিভিল কোডটি স্বাধীনভাবে (মালিকের সম্মতি ব্যতীত) নগদ সহ, এবং তাদের বাধ্যবাধকতাগুলিতে তাদের প্রতিক্রিয়া জানাতে পারে এমন কোনও সম্পত্তি নিষ্পত্তি করার অধিকারী , ছাড়া:

- বিশেষ করে মূল্যবান চলমান সম্পত্তি, মালিকের দ্বারা নিযুক্ত বা মালিকের সম্পত্তির অধিগ্রহণের জন্য মালিক দ্বারা বরাদ্দকৃত তহবিলের খরচে অর্জিত;

- প্রাসঙ্গিক আবাসন.

প্রাপ্তির সম্পত্তিটির স্বাধীন নিষ্পত্তি করার সম্ভাবনাটি "২২" (অনুচ্ছেদ ২1 "(অনুচ্ছেদ ২1" একটি একক অ্যাকাউন্টিং অ্যাকাউন্ট প্ল্যানের ব্যবহারের উপর ভিত্তি করে "রাজস্ব" অপারেশনটির জন্য অ্যাকাউন্টিংয়ের ভিত্তি ... ", অনুমোদিত রাশিয়া এর অর্থ মন্ত্রণালয় 01.12.2010 এন 157N, সম্পত্তি (স্থায়ী সম্পদ এবং উপাদান রিজার্ভ))। এই নিয়মটির ব্যতিক্রমটি মালিকের কাছ থেকে অন্যান্য চলমান সম্পত্তি প্রাপ্ত করার জন্য অপারেশনগুলির জন্য সরবরাহ করা হয় - যেমন সম্পত্তির প্রাপ্তি কার্যকলাপের ধরন "4" তে প্রতিফলিত করা উচিত।

16 ডিসেম্বর, ২010 এন 174 এন এবং 1২/23/2010 এন 183 এন এবং 1২/23/2010 এন 183 এন তারিখের জন্য, যথাক্রমে 1২/23/2010 এন 183N তারিখের জন্য পরিকল্পনার আবেদনের বিধান অনুসারে (তারপরে - এন 174N, N 183N) বাজেটে প্রায়শই বাজেটে আসছে (স্বায়ত্তশাসিত) প্রতিষ্ঠানগুলি অ-স্টেট সেক্টর এবং শারীরিক ব্যক্তিদের সংগঠনগুলির সংস্থাগুলি থেকে দান চুক্তির চুক্তির ভিত্তিতে কার্যকলাপ কোড 2 এর কোডের সাথে রেকর্ড করা হয়। "

সুতরাং, অনুচ্ছেদ 9 অনুসারে এবং নির্দেশাবলী এন 174N, ধারা 9 এবং নির্দেশাবলী এন 183N, নির্দিষ্ট সম্পত্তির চার্জ (তাদের তৈরি প্রাথমিক খরচ) এবং উপাদান রিজার্ভের জন্য প্রাপ্ত তহবিল গ্রহণ (যা গ্র্যাটিউটিসাস রিসিট এ গঠিত) বিশ্লেষণাত্মক অ্যাকাউন্টিং অ্যাকাউন্টের জন্য প্রাসঙ্গিক অ্যাকাউন্টগুলির ডেবিটকে প্রভাবিত করে 2 101 00 000 "স্থায়ী সম্পত্তির", 2 105 00 00 "উপাদান রিজার্ভস", এবং অ্যাকাউন্ট ঋণ 2 401 10 180 "অন্যান্য রাজস্ব"।

এই ক্ষেত্রে, নির্দিষ্ট সম্পদের এবং অন্যান্য অ-আর্থিক সম্পদের অ্যাকাউন্টিং "2" এর ধরন অনুযায়ী "4" এর কার্যকলাপের ব্যবহারের ক্ষেত্রে কোনও বাধা নয়, যা পরিস্থিতির বিবেচনায় পরিস্থিতির জন্য গুরুত্বপূর্ণ।

যাইহোক, সম্পত্তির অস্তিত্ব প্রাপ্তির সাথে সাথে, প্রতিষ্ঠানের সম্পত্তিটির করের সাথে যুক্ত অতিরিক্ত খরচ, এই সম্পত্তির আরও কন্টেন্টের সাথে যুক্ত অতিরিক্ত খরচ থাকতে পারে। বিবেচনা করে যে ক্ষেত্রে বিবেচনার ভিত্তিতে, রাষ্ট্রীয় কার্যভার পূরণ করার জন্য ক্রিয়াকলাপগুলি প্রাথমিকভাবে ক্রিয়াকলাপের অংশ হিসাবে ব্যবহার করা হয়, আমাদের মতে, এটি উপদেষ্টা এবং এই সম্পত্তির বিষয়বস্তু বরাদ্দকৃত ভর্তুকির ব্যয় বহন করা হবে রাষ্ট্র বাজার পরিপূর্ণ করতে।

আইন এন 7-এফজেডের মতে, আইন এন 174-фз, রাশিয়ান ফেডারেশনের বিসিগুলির মানদণ্ডের ভিত্তিতে বাজেট (স্বায়ত্তশাসিত) প্রতিষ্ঠানের বাস্তবায়নের জন্য একটি ভর্তুকির পরিমাণ গণনা করা হয় নির্দিষ্ট ধরনের সম্পত্তির সামগ্রীর জন্য নিয়ন্ত্রক খরচ ভিত্তিতে। এই সম্পত্তি সুবিধা আছে:

- কোন রিয়েল এস্টেট;

- বিশেষ করে মূল্যবান চলমান সম্পত্তি, প্রতিষ্ঠাতা সাথে প্রতিষ্ঠিত বা তাদের দ্বারা অর্জিত প্রাসঙ্গিক তহবিলপ্রতিষ্ঠাতা দ্বারা বরাদ্দ।

অতএব, চলমান সম্পত্তির কন্টেন্টটি বিনামূল্যে প্রাপ্ত এবং নির্ধারিত পদ্ধতিতে প্রতিষ্ঠিত পদ্ধতিতে প্রতিষ্ঠিত নয়, প্রতিষ্ঠাতা দ্বারা বরাদ্দকৃত ভর্তুকির কারণে, অসম্ভব, এবং এই ধরনের সম্পত্তি বজায় রাখার খরচ তাদের নিজস্ব ব্যয় বহন করা উচিত ।

রাষ্ট্রের প্রবিধান বাস্তবায়নের জন্য ভর্তুকির পরিমাণ গণনা করার সময় এই ধরনের সম্পত্তি বজায় রাখার জন্য, এটি প্রতিষ্ঠানের অনুরোধের ভিত্তিতে প্রতিষ্ঠাতা দ্বারা প্রতিষ্ঠিত হওয়া আবশ্যক একটি বিশেষ মূল্যবান সম্পত্তি (অবশ্যই, সিদ্ধান্তের এন 538 দ্বারা নির্ধারিত সম্পত্তিটির জন্য তার সম্মতি এবং অন্যান্য মানদণ্ড সাপেক্ষে এবং আইনি আইন দ্বারা এই রেজোলিউশনের বিকাশে গৃহীত (রাশিয়ার অর্থ মন্ত্রণালয় 18.11.2011 এন 02- 03-10 / 5026, 17 জানুয়ারী, 2013 এন থেকে))।

আমরা দেখি, বাজেটের (স্বায়ত্তশাসিত) সংস্থার রাষ্ট্রীয় অধ্যয়ন বাস্তবায়নে অ-আর্থিক সম্পদের ব্যবহারের ক্ষেত্রে, এই সম্পদের ধরনগুলি "2" কার্যকলাপের ধরন "2" এর ধরনগুলির সাথে অনুবাদ করার বিষয়টি "4 " বিবেচনা করা যেতে পারে. প্রকৃতপক্ষে এই ধরনের অভ্যর্থনা ব্যবহার আপনাকে সম্পূর্ণ এবং নির্ভরযোগ্য তথ্য তৈরি করতে দেয়:

- রাষ্ট্র (পৌর) সেবা প্রকৃত খরচ;

- কার্যকলাপের ধরন "4" এর আর্থিক ফলাফল।

বর্তমান অ্যাকাউন্টিং পদ্ধতিটি একাধিক আর্থিক নিরাপত্তা (ক্রিয়াকলাপ) থেকে অন্যের কাছে অ-আর্থিক সম্পদগুলি অনুবাদ করার জন্য ক্রিয়াকলাপের প্রতিফলনের প্রতিফলন প্রদান করে। 084 06,000 "অন্যান্য ঋণদাতাদের সাথে গণনা" (দেখুন, বিশেষ করে মন্ত্রণালয় দেখুন রাশিয়ার অর্থ সেপ্টেম্বর 18, 2012 এন 02-06-07 / 3798, রাশিয়ার অর্থ মন্ত্রণালয় এবং ফেডারেল ট্রেজারি 02.22.2013 এনএন 02-14-05 / 5145, 42-7.4-05 / 5.1-11) থেকে। এই এই ধরনের অপারেশন সম্পদের মূল্যের বৃদ্ধি (হ্রাস) হতে পারে না এবং আর্থিক ফলাফল পরিবর্তন করে না।

বলা হয়েছে, আমরা বিশ্বাস করি যে পরিস্থিতির বিবেচনায়, প্রতিষ্ঠিত হচ্ছে নিয়ন্ত্রক কাজ আয়-জেনারেট কার্যক্রমের কাঠামোর মধ্যে কেবলমাত্র প্রাপ্তি দেওয়া সম্পত্তি গ্রহণ করার ক্ষমতা (ক্রিয়াকলাপের ধরন "2"), এদিকে "অনুবাদ" এটি "4" টাইপের ধরন (পৌর) টাস্ক পূরণের জন্য এটি "অনুবাদ করুন" মেনে আইন দ্বারা প্রতিষ্ঠিত প্রয়োজনীয়তা এবং শর্তাবলী।

আমরা নিম্নলিখিত উপকরণের সাথে পরিচিত হওয়ার সুপারিশ করি:

-। কার্যকলাপের কোড থেকে কার্যক্রমের কোড থেকে অ-আর্থিক সম্পদের বাজেট (স্বায়ত্তশাসিত) প্রতিষ্ঠানের অনুবাদ 4;

-। কার্যকলাপের কোডটি "লাভজনক" অপারেশনগুলির বাজেট (স্বায়ত্তশাসিত) প্রতিষ্ঠানের অ্যাকাউন্টিং 2 "জেনারেটিং আয়";

-। আয়-উৎপাদনের কার্যকলাপের মধ্যে বাজেট (স্বায়ত্তশাসিত) প্রতিষ্ঠানের দ্বারা প্রাপ্ত সম্পত্তির বিষয়বস্তু।

উত্তর প্রস্তুত:

বিশেষজ্ঞ সেবা আইনি পরামর্শ গ্যারান্টি

Sapsetina Irina.

মান নিয়ন্ত্রণ:

আইনী পরামর্শকারী সেবা গার্মেন্টস সমালোচক

অডিটর মোনাকো ওলগা

উপাদান আইনি পরামর্শ পরিষেবা কাঠামোর মধ্যে প্রদত্ত একটি ব্যক্তিগত লিখিত পরামর্শের ভিত্তিতে তৈরি করা হয়েছিল।

DRELICICTION হল সম্পত্তি স্থানান্তর, পেমেন্ট ছাড়া অন্য ব্যক্তির কাছ থেকে এক ব্যক্তির নগদ, বিনামূল্যে 1। একই সময়ে, অভ্যন্তরীণ, পরস্পরবিরোধী এবং আন্তঃবিরোধী গণনার কাঠামোর মধ্যে একটি কৃতজ্ঞ স্থানান্তর করা যেতে পারে। এই নিবন্ধটি রাষ্ট্রীয় প্রতিষ্ঠানের জন্য অ্যাকাউন্টিংয়ে অ্যাথেট ট্রান্সমিশন (প্রাপ্তি) রিয়েল এস্টেটের জন্য ক্রিয়াকলাপগুলি প্রতিফলিত করার পদ্ধতি নিয়ে আলোচনা করে।

আইনি রাষ্ট্র

চলুন শুরু করি যে সম্পত্তিটি কার্যকর ব্যবস্থার অধিকারে রাষ্ট্রীয় প্রতিষ্ঠানের জন্য সংহত করা হয়েছে। প্রতিষ্ঠানটি মালিকানাধীন এবং আইনের দ্বারা প্রতিষ্ঠিত সীমার মধ্যে এটির ক্রিয়াকলাপ এবং এই সম্পত্তির নিয়োগের ভিত্তিতে এবং অন্যথায় আইন দ্বারা প্রতিষ্ঠিত না হওয়া পর্যন্ত, কিন্তু এই সম্পত্তির মালিকের সম্মতি দিয়ে তাদের পরিচালনা করে। ( শিল্প. রাশিয়ান ফেডারেশনের সিভিল কোডের ২96).

সৎ কর্মের দ্বারা abz. 5 পি। 1 শিল্প। রাশিয়ান ফেডারেশনের সিভিল কোডের 216 কর্মক্ষম ব্যবস্থাপনার অধিকার মালিকদের প্রকৃত অধিকারের অধিকারী। অনুযায়ী একই সময়ে পি। 1 শিল্প। রাশিয়ান ফেডারেশনের সিভিল কোড 131 স্থাবর সম্পত্তির বাস্তব অধিকার, এই অধিকারগুলির বিধিনিষেধ, তাদের উত্থান, রূপান্তর এবং সমাপ্তি কর্তৃপক্ষের ইউনিফায়েড স্টেট রেজিস্ট্রেশনে রাষ্ট্র নিবন্ধন সাপেক্ষে রাষ্ট্র নিবন্ধন রিয়েল এস্টেট এবং এটির সাথে লেনদেনের অধিকার 2। অর্থাৎ, রিয়েল এস্টেটের অপারেশন পরিচালনার অধিকার তার রাষ্ট্র নিবন্ধনের মুহূর্ত থেকে উদ্ভূত হয়।

অনুসারে শিল্প. 07.21.1997 নং ফেডারেল আইন 1। 122-FZ "রিয়েল এস্টেট এবং এর সাথে লেনদেনের অধিকার নিবন্ধীকরণের উপর" (তারপরে ফেডারেল আইন সংখ্যা 122-фз হিসাবে উল্লেখ করা হয়েছে) রিয়েল এস্টেট (রিয়েল এস্টেট), যা রাষ্ট্র নিবন্ধন সাপেক্ষে স্বীকৃত হয়:

ভূমি প্লট এবং sedance সাইট;

পৃথিবী সম্পর্কিত বস্তু যাতে অসমর্থতা ছাড়াই তাদের আন্দোলন অসম্ভব (বিশেষত, ভবন, কাঠামো, আবাসিক এবং অ-আবাসিক প্রাঙ্গনে, সম্পত্তি কমপ্লেক্স হিসাবে উদ্যোগ)।

নির্দিষ্ট সম্পত্তির অধিকারের অধিকার নিবন্ধনের সত্যতা রাষ্ট্র নিবন্ধনের শংসাপত্র দ্বারা প্রত্যয়িত করা হয় ( পি। 1 শিল্প। ফেডারেল আইন সংখ্যা 14 122-FZ।)। কর্মক্ষম ব্যবস্থাপনার অধিকারের অধিকার নিবন্ধনের তারিখটি একক স্টেট রেজিস্ট্রিতে প্রাসঙ্গিক এন্ট্রি তৈরি করার দিন।

কৃতজ্ঞ ট্রান্সমিশন জন্য অপারেশন বাজেট অ্যাকাউন্টিং

অনুসারে § 4।এবং বাজেট অ্যাকাউন্টিং পরিকল্পনা প্রয়োগের জন্য 5 নির্দেশাবলীঅনুমোদিত রাশিয়ান ফেডারেশনের অর্থ মন্ত্রণালয়ের আদেশ 06.12.2010 নং। 162N. (তারপরে রাষ্ট্রীয় নিবন্ধনের সাথে বিবৃতি প্রতিষ্ঠানের অ্যাকাউন্টিংয়ের জন্য, রাষ্ট্রীয় নিবন্ধনের সাপেক্ষে এটির অধিকারগুলি নিম্নোক্ত অ্যাকাউন্টগুলির উদ্দেশ্যে উল্লেখ করা হয়েছে:

স্টেট (পৌর) সম্পত্তির (স্থাবর) সম্পত্তির (স্থাবর) একযোগে ট্রান্সমিশন (একাউন্টে গৃহীত) ব্যালেন্স শীট (প্রকৃত) মূল্যের (একাউন্টে গ্রহণযোগ্য) এর ব্যালেন্স শীট (প্রকৃত) মূল্যের (অ্যাকাউন্টটি গ্রহণ করা) এই বস্তুর উপর উল্লিখিত অবমূল্যায়নের পরিমাণ (প্রকৃত) মূল্যের উপর সঞ্চালিত হয়। তার উপস্থিতি ক্ষেত্রে) ( পি। ২9 নির্দেশনা সংখ্যা 157N. 3 ).

বিনামূল্যে রিয়েল এস্টেট অবজেক্টের কার্যকরী ব্যবহারের শব্দটি মূলধারার এবং অবমূল্যায়ন প্রকৃত শোষণের ভিত্তিতে এবং পূর্বে অর্জিত পরিমাণের পরিমাণের ভিত্তিতে নির্ধারিত হয় ( পি। 44 নির্দেশাবলী সংখ্যা 157N.).

কৃতজ্ঞ স্থানান্তর (প্রাপ্ত) মধ্যে সম্পন্ন করা যেতে পারে introtomic. , interdepartmental. এবং আন্তঃসরকার গণনা .

প্রথম দুই ধরণের বসতিগুলির অংশ হিসাবে রিয়েল এস্টেটের অস্তিত্বের জন্য অপারেশনগুলির স্টেট ইনস্টিটিউটসের বাজেটের অ্যাকাউন্টিংয়ের প্রতিফলন করার পদ্ধতিটি অর্থ মন্ত্রণালয় কর্তৃক নির্ধারিত হয় 01.03.2011 № থেকে অক্ষর 02-06-07/733 এবং 03/30/2012 নং থেকে 02-06-07/1061 .

প্রথম চিঠিতে, আর্থিক বিভাগের বিশেষজ্ঞরা কোডের গুরুত্বপূর্ণ ভূমিকা প্রচার করে বাজেট শ্রেণীবিভাগবিনামূল্যে ট্রান্সমিশন জন্য অ্যাকাউন্টিং প্রতিফলন যখন একটি গণনা (প্রেরণ এবং হোস্ট) পার্টির দ্বারা বাজেট অ্যাকাউন্ট অ্যাকাউন্ট অ্যাকাউন্ট নম্বর 1 থেকে 17 নিষ্কাশন থেকে নির্দেশ করা উচিত। তাদের মধ্যে:

KRB.<1> - রাশিয়ান ফেডারেশনের বাজেট শ্রেণিবদ্ধতার ব্যয় খরচ, যার মধ্যে স্থানান্তরিত সম্পত্তি অ্যাকাউন্টে নেওয়া হয়;

KRB.<2> - রাশিয়ান ফেডারেশন বাজেট শ্রেণীবিভাগ জন্য আয় কোড

Xxx 2 07 000000 00 0000 180 "অন্যান্য Gratuitous আগমন" প্রাসঙ্গিক বাজেট বাজেট সিস্টেম আরএফ;

KRB.<3> - রাশিয়ান ফেডারেশনের বাজেট শ্রেণিবনের জন্য খরচ কোড, যার মধ্যে সম্পত্তি প্রাপ্তি গ্রহণকারী দল দ্বারা অ্যাকাউন্টিং সাপেক্ষে।

অভ্যন্তরীণ বসতি স্থাপন কাঠামো মধ্যে অ্যাটাকাসাল স্থানান্তর

অন্তর্বর্তী গণনা একটি প্রধান ব্যবস্থাপক (ম্যানেজার) অধীন অধস্তন প্রতিষ্ঠানের মধ্যে গণনা হয় বাজেট ফান্ড। যেমন গণনা জন্য অ্যাকাউন্টিং জন্য উদ্দেশ্যে করা হয় অ্যাকাউন্ট 0 304 04 000। হিসাব অংশগ্রহণকারীদের (deductions) এর প্রেক্ষাপটে অ্যাকাউন্টিং কার্ড এবং নিষ্পত্তির কার্ডে অ্যাকাউন্টে বিশ্লেষণাত্মক অ্যাকাউন্টিং করা হয় এবং ক্রিয়াকলাপের অ্যাকাউন্টিং অর্থনৈতিক ক্রিয়াকলাপের বিষয়বস্তু অনুযায়ী অপারেশনগুলিতে অপারেশনগুলিতে ক্রিয়াকলাপে থাকে। বিশেষ করে, রিয়েল এস্টেটের সর্বজনীন ট্রান্সমিশনের জন্য অপারেশনগুলির অ্যাকাউন্টিং অ-ফাইন্যান্সিয়াল অ্যাসেটগুলির আন্দোলনের উপর অভিযানের জার্নাল (F। 0504071) (F। পি। 276।- 278 নির্দেশাবলী সংখ্যা 157N.).

রিয়েল এস্টেটের অভ্যন্তরীণ প্রশাসনিক ট্রান্সমিশন (প্রাপ্তি) সম্পর্কিত লেনদেনের জন্য প্রেরণ এবং গ্রহণকারী দলগুলোর অ্যাকাউন্টিংয়ের অ্যাকাউন্টিংয়ের অ্যাকাউন্টিংয়ের পদ্ধতির সাথে উদাহরণস্বরূপ পরিচিত হবে।

প্রেরিত অ-আবাসিক ভবনের খরচ 1,200,000 রুবেল, পূর্বে অর্জিত অবমূল্যায়ন পরিমাণ 400,000 রুবেল। বিল্ডিংটি নবম অবমূল্যায়ন গোষ্ঠীকে 30 বছরের (360 মাস।) এর সাথে একটি কার্যকর জীবন নিয়ে বোঝায়। ট্রান্সমিশন পার্শ্বে এই ভবনের কার্যক্রম পরিচালনার অধিকার জানুয়ারিতে বন্ধ ছিল। প্রাপ্তি দলগুলোর মে মাসে নিবন্ধিত অপারেটর পরিচালনার অধিকার আছে।

প্রেরণ এবং গ্রহণকারী দলগুলি এক প্রধান ব্যবস্থাপকের অধীনস্থ প্রতিষ্ঠান।

1. অ্যাকাউন্টিংয়ে, জানুয়ারিতে ট্রান্সমিশন এবং হোস্ট দলগুলি নিম্নোক্ত এন্ট্রি দ্বারা তৈরি করা হবে:

| অপারেশন বিষয়বস্তু | ডেবিট | ক্রেডিট | পরিমাণ, ঘষা। |

প্রেরণের পাশাপাশি অ্যাকাউন্টিং |

|||

| অ আবাসিক বিল্ডিং এর বহিরঙ্গন স্থানান্তর *: | |||

| - বই মান; | KRB.<1> 1 304 04 310 | KRB.<1> 1 101 12 410 | 1 200 000 |

| - Accrued অবচয় | KRB.<1> 1 104 12 410 | KRB.<1> 1 304 04 310 | 400 000 |

হোস্ট সহ |

|||

| একটি অ আবাসিক ভবন পেতে ভূমিকা *: | |||

| - বই মান; | KRB.<3> 1 107 11 310 | KRB.<1> 1 304 04 310 | 1 200 000 |

| - Accrued অবচয় | KRB.<1> 1 304 04 310 | KRB.<3> 1 107 11 410 | 400 000 |

| একই সময়ে, একটি অ-আবাসিক ভবনটি অফ-ব্যালেন্স একাউন্টে রাখা হয় (রাজ্য নিবন্ধন না হওয়া পর্যন্ত) ** | 01 | 1 200 000 | |

বিজ্ঞপ্তি (F। 0504833);

শরীরের প্রশাসনিক আইন ভিত্তিতে গণনা করার জন্য উভয় পক্ষের দ্বারা বিল্ডিং (সুবিধা) (F. 0306030) গ্রহণের কাজটি গ্রহণ করা হয়,

মালিক কর্তৃপক্ষ;

** অক্ষর সংখ্যা 02-06-07 / 1061 অনুযায়ী তারের দেওয়া হয়। চিঠিটি বলে না, অফ-ব্যালেন্স অ্যাকাউন্টগুলির জন্য একটি গ্রহণযোগ্য বস্তু প্রতিফলিত করার জন্য কোন খরচ হয়। অনুসারে ধারা 333 নির্দেশাবলী সংখ্যা 157N. সম্পত্তিটির ব্যালান্সার (মালিক) থেকে প্রতিষ্ঠানের দ্বারা প্রাপ্ত সম্পত্তির বস্তুটি গ্রহণযোগ্যতা এবং সংক্রমণের একটি আইনের ভিত্তিতে অফ-ব্যালেন্স একাউন্টে 01 এর অ্যাকাউন্টে নেওয়া হয়েছে (সম্পত্তির প্রাপ্তির নিশ্চিতকরণ এবং ব্যবহার করার অধিকার নিশ্চিত করুন ) ট্রান্সমিট পার্টি দ্বারা নির্ধারিত (নির্ধারিত) খরচ (মালিক দ্বারা)। যাইহোক, এটি এই আদর্শ থেকে পুরোপুরি স্পষ্ট নয়, কী মূল্য নির্দেশ করে - ভারসাম্য বা অবশিষ্ট। উদাহরণস্বরূপ, রিয়েল এস্টেটের গৃহীত বস্তুর বইয়ের মূল্য নির্দেশিত হয়।

২. মে মাসে প্রাপ্তি দলগুলি সহ, একটি অ-আবাসিক ভবন পাওয়ার অপারেশন অ্যাকাউন্টিং তারের দ্বারা প্রতিফলিত হবে:

| অপারেশন বিষয়বস্তু | ডেবিট | ক্রেডিট | পরিমাণ, ঘষা। |

| রাষ্ট্রীয় নিবন্ধীকরণের সত্যতায় অভ্যন্তরীণ বসতিগুলির কাঠামোর মধ্যে প্রাপ্ত অ-আবাসিক ভবনটি বিবেচনা করা *: | |||

| - বই মান; | KRB.<3> 1 101 12 310 | KRB.<3> 1 107 11 310 | 1 200 000 |

| - Accrued অবচয় | KRB.<3> 1 107 11 410 | KRB.<3> 1 104 12 410 | 400 000 |

| একই সময়ে, একটি অ-আবাসিক ভবনটি অফ-ব্যালেন্স অ্যাকাউন্টিং থেকে লিখিত হয়। | 01 | 1 200 000 | |

| অফ-ব্যালেন্স একাউন্টে একটি অ-আবাসিক ভবনের অ্যাকাউন্টিংয়ের সময় অবমূল্যায়ন ** (1,200,000 রুবেল / 360 এক্স 3) | KRB.<3> 1 401 20 271 | KRB.<3> 1 104 12 410 | 10 000 |

** তারের রেফারেন্সের ভিত্তিতে টানা হয় (F। 0504833)। ফেব্রুয়ারি - এপ্রিলের জন্য অবমূল্যায়ন করা হয়।

Interdepartmental বসতি মধ্যে জন্য কৃতজ্ঞতা স্থানান্তর

ইন্টারডেপার্টমেন্ট্টাল বসতিগুলির কাঠামোর মধ্যে, ক্রিয়াকলাপগুলির মধ্যে রিয়েল এস্টেট অবজেক্টগুলির গ্র্যাটিউটিজ ট্রান্সমিশন (প্রাপ্ত) উপর অপারেশন করা হয়, যা বাজেটের এক স্তরের বিভিন্ন প্রধান পরিচালকদের (পরিচালকদের) দ্বারা সঞ্চালিত হয়। অ্যাকাউন্টে সাইড ট্রান্সমিশন এই অপারেশন উপর প্রতিফলিত হয় অ্যাকাউন্ট 0 401 20 241 "রাষ্ট্র এবং পৌর সংস্থার কাছে কৃতজ্ঞতা স্থানান্তরের জন্য খরচ", এবং অ্যাকাউন্টে পার্টি প্রাপ্তি - উপরে অ্যাকাউন্ট 0 401 10 180 "অন্যান্য আয়" ( ধারা 7। এবং 10 নির্দেশাবলী সংখ্যা 162N.).

প্রেরণ এবং গ্রহণকারী দলগুলোর দ্বারা অ্যাকাউন্টিংয়ে রিয়েল এস্টেটের ইন্টারডেপার্টমেন্টাল ট্রান্সমিশনটির প্রতিফলনের পদ্ধতিটি উদাহরণস্বরূপ বিবেচনা করা হবে।

প্রেরিত কাঠামোর খরচটি 330,000 রুবেল, পূর্বে অর্জিত অবমূল্যায়নের পরিমাণ 165,000 রুবেল। নির্মাণ একটি দরকারী জীবন সঙ্গে পঞ্চম অবমূল্যায়ন গ্রুপ বোঝায়

10 বছর (120 মাস)। ট্রান্সমিশন পার্শ্বে এই নির্মাণের অধিকার পরিচালনার অধিকার মার্চ মাসে বন্ধ করা হয়। প্রাপ্তি দলগুলোর মে মাসে নিবন্ধিত অপারেটর পরিচালনার অধিকার আছে।

সংক্রমণ ও গ্রহণকারী দলগুলি বাজেটের এক স্তরের বিভিন্ন প্রধান পরিচালকদের অধীনস্থ প্রতিষ্ঠান।

1. অ্যাকাউন্টিংয়ে, মার্চ মাসে ট্রান্সমিশন এবং গ্রহণকারী দলগুলি নিম্নোক্ত এন্ট্রি দ্বারা তৈরি করা হবে:

| অপারেশন বিষয়বস্তু | ডেবিট | ক্রেডিট | পরিমাণ, ঘষা। |

প্রেরণের পাশাপাশি অ্যাকাউন্টিং |

|||

| ইন্টারডেপার্টমেন্টাল সুবিধা স্থানান্তর *: | |||

| - বই মান; | KRB.<1> 1 401 20 241 | KRB.<1> 1 101 13 410 | 330 000 |

| - Accrued অবচয় | KRB.<1> 1 104 13 410 | KRB.<1> 1 401 20 241 | 165 000 |

হোস্ট সহ |

|||

| Interdepartmental. সুবিধা *: | |||

| - বই মান; | KRB.<3> 1 107 11 310 | KRB.<2> 1 401 10 180 | 330 000 |

| - Accrued অবচয় | KRB.<2> 1 401 10 180 | KRB.<3> 1 107 11 410 | 165 000 |

| একই সময়ে নির্মাণ nie অফ-ব্যালেন্স শীট অ্যাকাউন্টে রাখা হয় (রাজ্য নিবন্ধন না হওয়া পর্যন্ত) ** | 01 | 1 200 000 | |

* তারের নিম্নলিখিত নথির ভিত্তিতে আঁকা হয় (চিঠি নং 02-06-07 / 733):

বিজ্ঞপ্তি (F। 0504833);

মালিকের কর্তৃপক্ষ কর্তৃপক্ষের একটি প্রশাসনিক আইনের ভিত্তিতে বসতি স্থাপনার উভয় পক্ষের দ্বারা স্বাক্ষরিত বিল্ডিং (সুবিধা) (F. 0306030) এর রিসেপশন-স্থানান্তরিতকরণ;

অপারেশন পরিচালনার অধিকারের ট্রান্সমিশন পার্শ্ব অবসান নিশ্চিত করার একটি দলিল।

** তারের অক্ষর সংখ্যা 02-06-07 / 1061 এ দেখানো হয়।

2. অ্যাকাউন্টিং, মে মাসে প্রাপ্তি পার্টি, স্ট্রাকচার প্রাপ্ত করার অপারেশন নিম্নলিখিত তারের মধ্যে প্রতিফলিত হবে:

| অপারেশন বিষয়বস্তু | ডেবিট | ক্রেডিট | পরিমাণ, ঘষা। |

| রাজ্য নিবন্ধীকরণের প্রকৃতপক্ষে, ইন্টারডস্প্যান্টমেন্টাল বসতিগুলির কাঠামোর মধ্যে প্রাপ্ত কাঠামো অ্যাকাউন্টে গ্রহণ করা *: | |||

| - বই মান; | KRB.<3> 1 101 13 310 | KRB.<3> 1 107 11 310 | 330 000 |

| - Accrued অবচয় | KRB.<3> 1 107 11 410 | KRB.<3> 1 104 13 410 | 165 000 |

| একই সময়ে, নির্মাণ বন্ধ ভারসাম্য থেকে লিখিত হয় | 01 | 330 000 | |

| অফ-ব্যালেন্স অ্যাকাউন্টে নির্মাণের অ্যাকাউন্টিংয়ের সময় অবমূল্যায়ন ** (330 000 রুবেল / 120 এক্স 1) | KRB.<3> 1 401 20 271 | KRB.<3> 1 104 13 410 | 2 750 |

* তারের রেফারেন্সের ভিত্তিতে মৃত্যুদন্ড কার্যকর করা হয় (F। 0504833) ডকুমেন্টের আবেদনটি গ্রহণকারী পার্টিতে কার্যকরী ব্যবস্থাপনায় রাষ্ট্রীয় নিবন্ধীকরণ নিশ্চিত করে।

** তারের রেফারেন্সের ভিত্তিতে টানা হয় (F। 0504833)। অবমূল্যায়ন এপ্রিল জন্য বিচ্ছিন্ন করা হয়।

অন্তর্নিহিত গণনার কাঠামোর মধ্যে অকার্যকর স্থানান্তর

রাশিয়ান ফেডারেশনের বাজেট বাজেটের বিভিন্ন স্তরের প্রতিষ্ঠানগুলির মধ্যে আন্তঃসরকার গণনা করা হয়। এই বসতিগুলির অংশ হিসাবে রিয়েল এস্টেটের কৃতজ্ঞ ট্রান্সমিশন (প্রাপ্ত) এর জন্য অপারেশন রেকর্ড করা হয় সাইড ট্রান্সমিশন উপরে অ্যাকাউন্ট 0 401 20 251"রাশিয়ান ফেডারেশনের অন্যান্য বাজেট বাজেটে স্থানান্তর করার ব্যয়", পার্টি প্রাপ্তি - উপরে অ্যাকাউন্ট 0 401 10 151"রাশিয়ান ফেডারেশনের বাজেট ব্যবস্থার অন্যান্য বাজেট থেকে আয় থেকে আয়" ( ধারা 7। এবং 10 নির্দেশাবলী সংখ্যা 162N.).

একটি চিঠিপত্র নং 02-06-07 / 733, অর্থ মন্ত্রণালয় কর্তৃক রিয়েল এস্টেটের আন্তঃসরকারকারী ট্রান্সমিশনটির প্রতিফলনের পোস্টগুলি দেওয়া হয় না, তবে, লেখক অনুসারে, তারা ইন্টারডস্পরম্টালের সময় আলোচনা করা পোস্টিংগুলির অনুরূপ সংক্রমণ. শুধুমাত্র পার্থক্য পরিবর্তে ট্রান্সমিশন পার্শ্ব অ্যাকাউন্ট 0 401 20 241 এটা নির্দেশ করা উচিত অ্যাকাউন্ট 0 401 20 251এবং পরিবর্তে গ্রহণ পার্শ্ব অ্যাকাউন্ট 0 401 10 180 - অ্যাকাউন্ট 0 401 10 151.

উপরন্তু, লেখক অনুযায়ী, রাশিয়ান আরএফ KRB এর বাজেটের শ্রেণীবিভাগের জন্য আরেকটি আয় কোড থাকবে<2>এটি গ্রাফটাসিক প্রাসঙ্গিক সম্পত্তির জন্য অপারেশন রিফিলিং করার সময় প্রাপ্তির পার্টির দ্বারা হোস্ট দ্বারা হোস্ট দ্বারা 1 - 17 এর বাজেট অ্যাকাউন্ট অ্যাকাউন্ট নম্বরের বিভাগে নির্দেশিত হয়। কোড XXX 207 00000 00000000000000000000000000 "অন্যান্য GRANNUTUTOUS আগমনের" কোড নির্দিষ্ট করা উচিত

№2/2013.

এই নিবন্ধে, সম্পত্তি থেকে সম্পত্তি বিবেচনা বাজেট প্রতিষ্ঠান Cassenny? এবং কি অ্যাকাউন্টিং রেকর্ড আপনি করতে হবে?

আইন সঙ্গে চেক করুন

আইনশৃঙ্খলা রক্ষাকারী বাহিনীর কার্যনির্বাহী ব্যবস্থাপনার অধিকার সম্পর্কিত সম্পত্তি সংস্থার হস্তান্তরের উপর সরাসরি নিষেধাজ্ঞা রয়েছে না। যাইহোক, এই ধরনের সংস্থার আইনি অবস্থা এই ক্রিয়াকলাপগুলির সাথে সম্পর্কিত বিধিনিষেধ দ্বারা পূর্বনির্ধারিত।রাষ্ট্রীয় (পৌর) রাষ্ট্রীয় মালিকানাধীন এবং কর্মক্ষম ব্যবস্থাপনার অধিকারে তাদের সাথে সম্পর্কিত বাজেট প্রতিষ্ঠানগুলি প্রাসঙ্গিক পাবলিক আইনি সংস্থাগুলির মালিকানাধীন (ধারা 120, 214, 215, ২96 রাশিয়ান ফেডারেশনের সিভিল কোড (এরপরে - রাশিয়ান ফেডারেশন এর সিভিল কোড))।

একই সময়ে, বাজেটের প্রতিষ্ঠানের কার্যনির্বাহী ব্যবস্থাপনায় সম্পত্তির সাথে মালিকের অধিকারটি মূলত সীমিত (আর্টস। ২98 রাশিয়ান ফেডারেশনের সিভিল কোডের ২98 টি শিল্পের অনুচ্ছেদ 10। 9.2 ফেডারেল আইন সংখ্যা 9.2 7-FZ "অ বাণিজ্যিক প্রতিষ্ঠানের উপর")। সুতরাং, মালিকের সম্মতি ছাড়া বাজেট প্রতিষ্ঠানটি কেবলমাত্র নিষ্পত্তি করার অধিকারী নয়:

- বিশেষ করে মূল্যবান ড্রাইভিং সম্পত্তি, মালিক দ্বারা নিযুক্ত বা বাজেট প্রতিষ্ঠান দ্বারা অর্জিত বাজেট প্রতিষ্ঠানের দ্বারা অর্জিত সম্পত্তি অর্জনের জন্য মালিক দ্বারা বরাদ্দকৃত তহবিলের ব্যয়;

- আবাসন.

পরিবর্তে, কোনও সম্পত্তি গ্রহণের জন্য রাষ্ট্রীয় প্রতিষ্ঠানের অধিকারগুলি বর্তমান আইনের প্রয়োজনীয়তাগুলিতেও সীমিত। সুতরাং, সম্পত্তির গ্রহণ করার আগে, এই ধরনের প্রতিষ্ঠানগুলি তার সামগ্রীর জন্য তাদের ক্ষমতার মূল্যায়ন করা উচিত (কারিগরি ও আর্থিক, শিল্পের অনুচ্ছেদের 3 টি বিধান বিবেচনা করে। 219 বাজেট কোড আরএফ (তারপরে - বিসি আরএফ))।

সুতরাং, বাজেট এবং রাজ্য প্রতিষ্ঠানের মধ্যে সরাসরি সম্পত্তির স্থানান্তর বর্তমান আইনের প্রয়োজনীয়তাগুলোর বিরোধিতা করবে না, যদি এই অপারেশনটি সমন্বয়িকভাবে সম্পন্ন হয় :. জনসাধারণের আইনি শিক্ষার পক্ষ থেকে কর্তৃপক্ষের মালিক অধিকারের অধিকার; একটি শরীরের যা বাজেট প্রতিষ্ঠান এবং প্রতিষ্ঠাতা অধিকার করে তোলে; ^ বাজেট তহবিলের প্রধান ব্যবস্থাপক (ম্যানেজার) দিয়ে।

আমরা স্থানান্তর সাজাইয়া রাখা

প্রতিষ্ঠানের সম্পত্তি স্থানান্তর করা উচিত:- অনুমোদিত সংস্থাটির প্রশাসনিক আইন, একটি রাষ্ট্র প্রতিষ্ঠানের জন্য কর্মক্ষম ব্যবস্থাপনার অধিকারের একীকরণের জন্য প্রদান করে (বাজেট প্রতিষ্ঠানের কার্যনির্বাহী সম্পত্তি পরিচালনার অধিকার);

- সম্পত্তি হস্তান্তর সমন্বয় নিশ্চিত করার জন্য একটি অনুমোদিত শরীরের আইন (একটি বাজেট প্রতিষ্ঠানের একটি বিশেষ মূল্যবান চলমান এবং রিয়েল এস্টেট স্থানান্তর করার সময়);

- একটি রাষ্ট্র প্রতিষ্ঠানের বাজেটের প্রাক্কলন (যদি প্রয়োজন হয়) পরিবর্তনগুলির ভূমিকা নিশ্চিত করে নথি।

সম্পত্তিটির কৃতজ্ঞ স্থানান্তর, অ্যাকাউন্টিং অ্যাকাউন্টগুলি উপেক্ষা করে, অর্থাৎ বাজেট এবং রাষ্ট্র প্রতিষ্ঠানের মধ্যে, নির্ধারিত পদ্ধতিতে, একটি পাবলিক-আইনি শিক্ষার কাঠামোর মধ্যে সংঘটিত হতে পারে (রাশিয়ার অর্থ মন্ত্রণালয়ের চিঠিটি দেখুন 04 / 01/2011 নং 02-06-10 / 1209)।

সম্পত্তি পরিবর্তনের মালিক যদি (উদাহরণস্বরূপ, সম্পত্তিটি রাশিয়ান ফেডারেশনের সম্পত্তি থেকে সম্পত্তির সম্পত্তি থেকে স্থানান্তরিত হয় পৌর শিক্ষা), ট্রেজারি সম্পত্তির জন্য অ্যাকাউন্টিংয়ের জন্য অ্যাকাউন্টগুলিতে, সম্পত্তির আগমনের প্রতিফলিত হওয়া উচিত এবং সরকারী প্রতিষ্ঠানের কাছে তাদের স্থানান্তর অবশ্যই প্রতিফলিত করা আবশ্যক। তাছাড়া, সম্পত্তি চালান সরাসরি একটি রাষ্ট্র প্রতিষ্ঠানের মধ্যে তৈরি করা হলে এই নিয়মটিও সত্য হবে।

অপারেশন প্রতিফলিত

একটি পাবলিক আইনি শিক্ষার কাঠামোর মধ্যে বাজেট এবং রাষ্ট্র প্রতিষ্ঠানের মধ্যে সরাসরি রিজার্ভের মূল ক্রিয়াকলাপ বাস্তবায়নের মধ্যে অর্থনৈতিক ট্রান্সমিশন অপারেশনটির অ্যাকাউন্টিং রেকর্ডগুলিতে প্রতিফলনের আদেশ বিবেচনা করুন।নির্দেশাবলীর 37 অনুচ্ছেদের মতে, 174 নং স্টেট (পৌর) প্রতিষ্ঠানের কর্তৃক মালামাল রিজার্ভেশন কর্তৃক পরিচালিত ব্যবস্থাপনার অধিকার সমাপ্তি সহ, এটি অ্যাকাউন্টের ক্রেডিট ইনস্টিটিউটের হিসাবের হিসাব 055 00,000 "উপাদানগুলির একটি বাজেট প্রতিষ্ঠানের অ্যাকাউটিংয়ে প্রতিফলিত হয় সংরক্ষণ "এবং অ্যাকাউন্টের ডেবিট:

- 4 210 06 560 "প্রতিষ্ঠাতা সঙ্গে গণনা বৃদ্ধি করুন" (স্থাবর এবং বিশেষত মূল্যবান চলমান সম্পত্তির স্থানান্তর করার সময়);

- 0 401 20 241 "রাজ্য এবং পৌর সংস্থার কাছে কৃতজ্ঞতা রূপান্তরকারীর জন্য খরচ" (অন্যান্য সম্পত্তি প্রেরণ করার সময়)। রাজ্য থেকে উপাদান রিজার্ভ থেকে অ্যান্ডিগ্রেশন প্রাপ্তি পৌর সংগঠন এটি অ্যাকাউন্টের ডেবিটের জন্য একটি রাষ্ট্র প্রতিষ্ঠানের অ্যাকাউন্টিংয়ের প্রতিফলিত হয় 0 105 00,000 "উপাদান রিজার্ভস" এবং অ্যাকাউন্টের ক্রেডিট 001 10 180 "অন্যান্য রাজস্ব" (নির্দেশাবলীর ২3 নম্বর নির্দেশনা সংখ্যা 16২ এন)।