Опціонні стратегії: Класифікація за параметрами. Базові опціонні стратегії

Опціонна стратегія - потужний інвестиційний інструмент, в основі якого не один, а група опціонів. Деякі стратегії "розбавляються" базовим активом (наприклад, цінними паперами). Сьогодні є безліч комбінацій, що дозволяють здійснювати операції з різними ризиками і для вирішення різних завдань. На відміну від стандартних угод з активами, опціонні стратегії дозволяють отримувати дохід навіть при мінімальній волатильності ринку.

Опціонна стратегія - комбінація опціонів різних типів, що мають різні параметри і властивості. При правильному виборі стратегії може використовувати для заробітку будь-який часовий проміжок, максимально обмеживши свої ризики. При розгляді опціонних стратегій одним з головних параметрів є «рівень беззбитковості» ( «точка окупності»). Опціонна стратегія буває базової (простий) і складної, в залежності від використовуваного набору інструментів.

Опціонна стратегія: базові (прості) варіанти

Стандартні (прості) опціонні стратегії відрізняються мінімальним набором інструментів і доступністю навіть для початківців інвесторів. До найбільш популярних стратегій даного класу можна віднести:

1. Покриті «колл» або «пут» опціони.

Стратегія з покриттям хороша своєю простотою. Кращий час для застосування - періоди несуттєвою активності ринку (мінімальної волатильності). При правильному застосуванні можна розраховувати на додаткову за відкритими позиціями. Суть - у продажу опціону call при вже існуючої позиції з опціоном put.

Наприклад, інвестор купив один лот компанії Apple за 30 доларів США. Але рух ціни активу після покупки припинилося або ж стало занадто «млявим». У такій ситуації можна продати на акції цієї компанії з ціною виконання 35 доларів. У разі якщо до дати експірації вартість контракту на даний буде нижче 35 доларів, то доведеться поставляти за вартістю в 35 доларів. При цьому від частини доходу по готівкової позиції доведеться відмовлятися.

Особливість стратегії - можливість підвищити прибутковість готівкової позиції і зменшити поточні ризики. Якщо ціна поповзе нижче 30 доларів, то опціони виконуватися не будуть, а отриманий прибуток покриє збитки від падіння ціни.

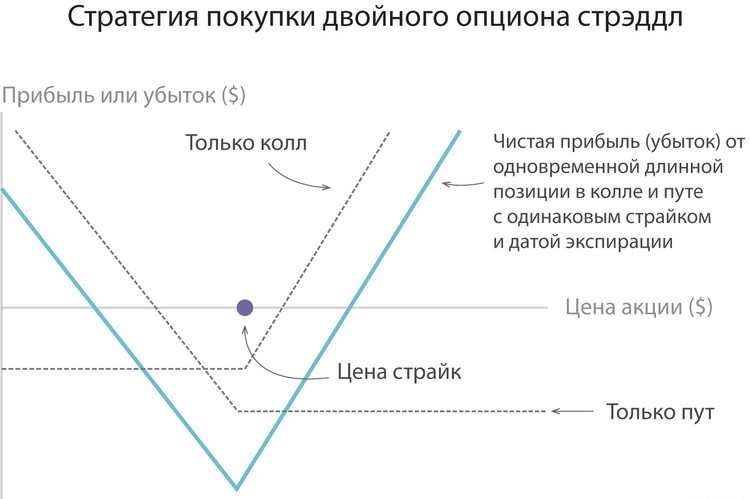

Суть такої опціонної стратегії - в покупці call і put контрактів з ідентичною ціною і часом виконання (кінцевим терміном експірації). Застосування стреддл актуально в тому випадку, коли очікується потужне зміна ціни на (вгору або вниз). Розрахунок іде на те, що дозволить заробити на будь-якому з опціонів. Розглянемо ситуацію. Ціна цікавить активу довгий час «висить» на рівні 50-60 доларів. При цьому майбутні події дозволяють говорити про різку зміну ціни через час. У такій ситуації можна використовувати стратегію стреддл і оформити put і call з ціною 55.

Особливість системи - в наявності двох точок беззбитковості. Наприклад, якщо розмір премії становить 2 долари, то можна розраховувати на прибуток при виході параметра вартості за умовні межі (нижче 51 і вище 59). При цьому не важливо, в якому з напрямків піде ціна.

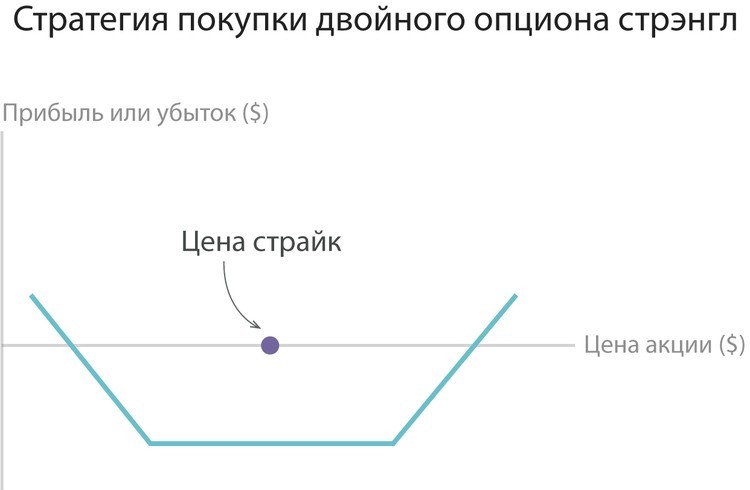

3. Стренгл.

Дана стратегія - більш доступний і дешевий варіант стреддл. В її основі - опціони call і put, мають різні страйки і ідентичні терміни закінчення. Такий підхід дозволяє зробити зони беззбитковості ширшими для інвестора. Якщо розглядати минулий приклад, то інвестор міг заощадити на платі за і купити два контракти на 53 і 57 долара. У разі якщо премія дорівнює одному долару за 57 опціон call і двом доларам за 53 опціону колл, то можна розраховувати на прибуток при ціні - від 50 до 60 доларів.

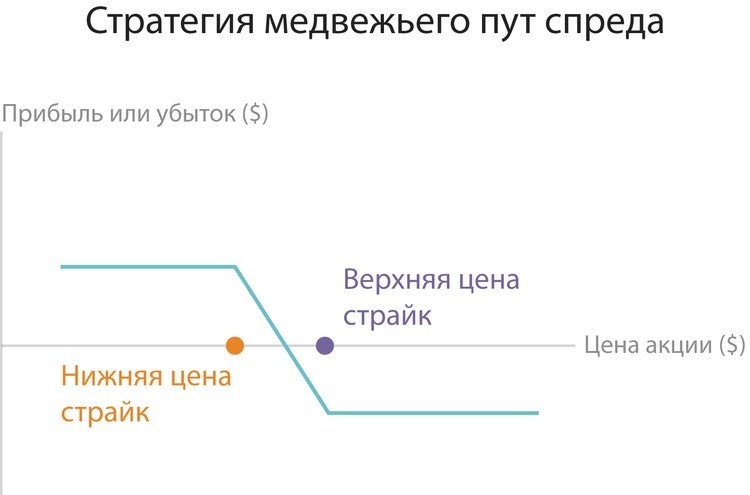

4. ведмежий і бичачий.

Найбільш простими є спреди bear spread і bull spread. Такі стратегії часто називають вертикальними.

Суть бичачого спреда - в покупці call контракту і продажу такого ж активу, але вже з великим страйком. Наприклад, при ціні 50 доларів за актив інвестор очікує зростання ціни до рівня 60 доларів, але не більше 70 доларів. Тут оптимальний call спред «бика» - 55-70 доларів. Заплативши премію в розмірі п'яти доларів за куплений 55 call, а також отримавши опціонну ціну в розмірі 3 доларів США за 70 put, можна отримати нетто ціну опціону (дохід) в розмірі двох доларів. При цьому точка беззбитковості буде перебувати на рівні 57 доларів.

Принцип спреда ведмежого типу аналогічний. Різниця лише в зміні напрямку руху.

5. Діапазон форвард.

Цей вид опціонної стратегії затребуваний серед великих учасників ринку - банківських структур та інвестиційних підприємств. В основі стратегії кілька інструментів - продані і куплені put або call опціони, які мають ідентичні терміни дії (дати експірації) і страйки.

Стратегія «діапазонний форвард» добре себе проявила при хеджуванні ризиків в разі різкого зниження валютного курсу. Якщо банк бажає усунути ризики від зниження загальної ціни до долара США, наприклад, по 20 мільйонам євро, то покупка опціонів put на європейську валюту і продаж опціону call на цю ж валюту дозволить зафіксувати ціну.

Стратегія хороша для хеджерів, адже покупка опціонних контрактів хоча б частково (при несприятливому русі) покривається реалізацією опціонних контрактів з сприятливим зміною ціни.

Опціонні стратегії: складні варіанти

У практиці опціонної торгівлі існують і більш складні стратегії, до яких відносяться:

1. Календарний спред.

Багато фахівців відзначають схожість цієї стратеги зі звичайним бичачим спредом. Різниця - наявність в основі однієї вартості виконання, але різних дат закінчення. Застосування календарного спреду актуально в тих випадках, коли стає уповільненим, а ціна активу практично не змінюється.

Наприклад, календарний спред може складатися з уже реалізованого раніше опціону call з ціною (страйком) виконання 60 і датою закінчення, що настає тільки через місяць, а також купленого опціону call з ціною виконання 60, але терміном експірації, наступаючим через шість місяців. Реалізація такої стратегії дозволяє профінансувати long позицію по питанню, активу при мінімальному зростанні ціни.

2. Діагональний спред.

Особливість опціонної стратегії - наявність в основі одного short і одного long опціону з різними страйками і терміном експірації. Приклад такого стратегії - реалізація опціону call з ціною (страйком) 65 (при датою експірації через 1 місяць), а також покупка опціону call, але з іншим страйком (70) і датою експірації через 3 місяці. У підсумку загальна ціна діагонального спреду менше, завдяки більш високій вартості опціонного контракту call. Що стосується точки беззбитковості, то вона розташовується вище, ніж для календарного спреду. Як наслідок, ризики також будуть вищими.

3. Пропорційний спред.

Стратегія заснована на покритті придбаних опціонних контрактів за рахунок премії від реалізованих опціонів. Як приклад можна привести покупку контракту call або put, а також одночасний продаж опціонів, але з умовою їх більш низькою або високу ціну виконання.

Основним мінусом стратегії є той факт, що при різкій зміні ціни в напрямку стратегії власник опціону виявляється з частково непокритою short позицією по вже проданим контрактами.

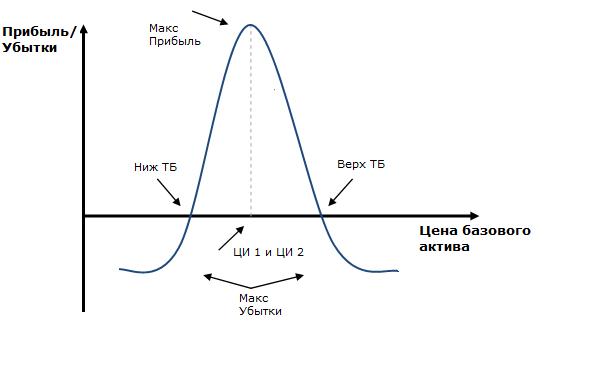

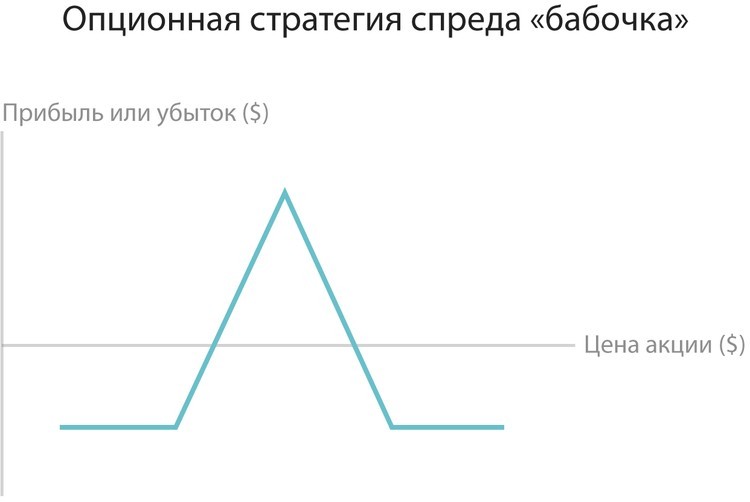

4. Метелик.

Стратегія допомагає отримати дохід від операцій з опціонами в періоди відсутності тренда в ціновому русі активу. Наприклад, розрахунки показали, що ціна цікавить інструменту не вийде за певні межі. У цій ситуації купується стреддл. Одночасно з цим варто застрахувати продані опціонні контракти. Для цього було придбано проектор стренгл, що дозволяє сформувати фігуру «метелики» на графіку. Наприклад, якщо ціновий діапазон знаходиться на рівні 50-60 доларів США за один актив, то можна продати 55 стреддл і в цей же момент купити 60-50 стренгл.

5. Альбатрос (залізна метелик).

Така стратегія по своїй суті і принципам реалізації схожа з опціонної стратегією, яка описана раніше. Різниця - в застосуванні одного напрямку ринку. Наприклад, при купівлі одного опціону call на акцію, що має страйк 60, інвестор продає пару опціонів call з ціною виконання 70, а також купує один опціон call зі страйком 80. У всіх опціонних контрактів, які задіяні в стратегії, використовується одна. Цей підхід дозволяє жорстко обмежити ризики, і частково фінансувати продажу.

6. Ялинка.

У даній стратегії опціонних контрактів «зійшлися» продані і придбані опціони, які мають одну дату виконання і один тип. Наприклад, якщо ціна акції становить 55 доларів, то інвестор купує call з аналогічним страйком (55) і реалізує два опціону call з великим страйком (наприклад, 60), а також купує три опціону call зі страйком 65 і так далі. В результаті у кожного «ярусу» ялинки ціна буде вище.

стратегії опціонів бувають простими і складними. До простих належать: звичайна купівля / продаж колл / Путов, всілякі види спредів, Стренгл і стреддл. До складних стратегій відносяться: БАБОЧКА, КОНДОР,. У даній статті ми розглянемо звичайну покупку і продаж опціонів call та put, а також всі основні спред (прямі, пропорційні, обернено пропорційні).

Стренгл, стреддл, КОНДОР і БАБОЧКА будуть описані в. Календарні спреди розглянуті окремо. Ті або інші стратегії опціонів застосовуються в залежності від того, якого ринкового руху, якого розвитку подій очікує трейдер в найближчій перспективі.

Всі розглянуті нижче стратегії опціонів були побудовані за допомогою програми, на малюнку далі представлено докладний опис всіх цифр на графіку (з тією метою, щоб кожного разу не позначати їх на графіках стратегій).

Прості стратегії опціонів

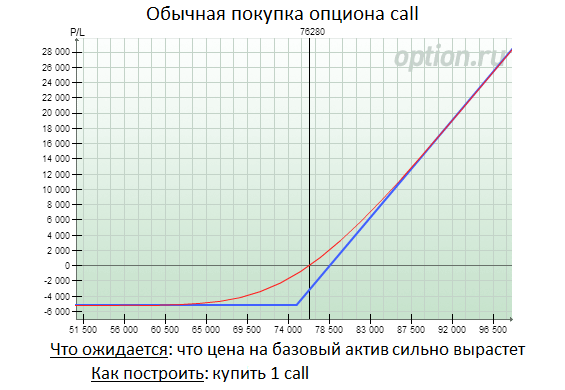

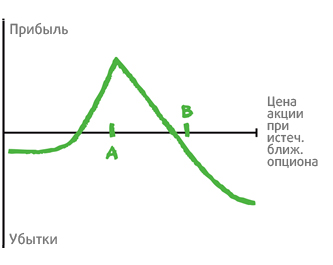

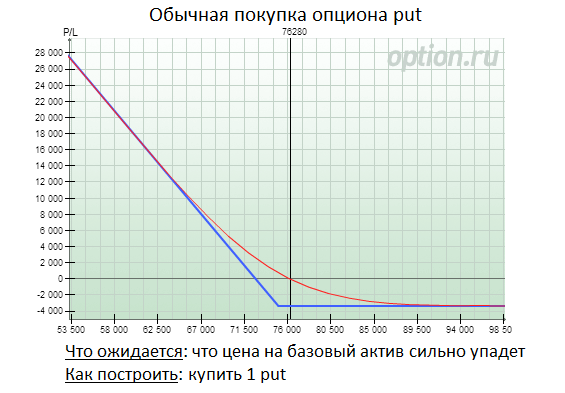

Самою очевидною опціонної стратегій є звичайна купівля чи продаж одного опціону (call або put). Купуючи опціон колл ви розраховуєте на те, що ціна базового активу виросте; купуючи пут-опціон ви припускаєте, що ціна БА впаде. Якщо ви купуєте будь-якої опціон, то для вас функція доходу буде виглядати так, як показано на малюнку нижче.

Виходить, ризик покупця (неважливо колла або пута) обмежений лише сумою, тобто втратити більше, ніж розмір сплаченої премії, покупець опціону не зможе. А ось його дохід потенційно безмежний і фактично залежить від можливості ціни рухатися в одну сторону в рамках якогось проміжку часу.

Стратегії опціонів є одночасними, і часто поєднують купівлю або продаж одного або кількох опціонів, що відрізняються по одній або більше змінним. Часто це робиться для посилення впливу на певного типу можливості або ризики, усуваючи інші ризики як частину торговельної стратегії. Буквально, стратегією може бути просто покупка або продаж одного опціону, однак опціонні стратегії часто поєднують в собі одночасну покупку і чи продаж декількох опціонів.

Стратегії опціонів дозволяють отримувати прибуток від трендів, таких як бичачий, ведмежий або нейтральний. У разі нейтральних стратегій, вони можуть бути розділені на ті, які є бичачими при волатильності і ті, які дотримуються ведмежих позицій при волатильності. Використовувані опціонні позиції можуть бути довгими і / або короткими позиціями в call-опціони.

Бичачі стратегії опціонів

Бичачі стратегії опціонів працюють, коли опціонний трейдер очікує, що ціни на акції або інші активи будуть рухатися вгору. Необхідно оцінити, наскільки високо може піти ціна активи і тимчасові рамки, в яких це буде відбуватися з метою вибору оптимальної торгової стратегії.

Найбільш бичачий з варіантів торгових стратегій є проста стратегія покупки call-опціонів, яка використовується більшістю початківців опціонних трейдерів.

Акції рідко ростуть не по днях, а по годинах. Помірно бичачі опціонні трейдери зазвичай встановлюють цільову ціну і використовують бичачі спреди, щоб зменшити витрати. (Правда, це не зменшує ризик, тому що опціон може все ще закінчиться нічим.) Хоча максимальна прибуток обмежена для цих стратегій, вони зазвичай менш затратні в разі невдач при використанні для даного номінального кількості вкладень. Бичачий call-спред і бичачий put-спред є прикладами помірно бичачих стратегій.

м'які бичачі торгові стратегії - це опціонні стратегії, які роблять гроші, поки базова ціна акції не опуститься до дати закінчення терміну дії опціону. Ці стратегії як такі можуть забезпечити невелику захист від ризиків. Напис безгрошових покритих call-опціонів є хорошим прикладом такої стратегії.

Ведмежі стратегії опціонів

Ведмежі стратегії опціонів працюють, коли опціонний трейдер очікує, що ціна акції буде рухатися вниз. Необхідно оцінити, як низько ціна акцій може піти і тимчасові рамки, в яких зниження відбудеться для того, щоб вибрати оптимальну торгову стратегію.

Найбільш ведмежою з опціонних торгових стратегій є проста стратегія покупки put-опціонів і використовується в більшості своїй початківцями опціонними трейдерами.

Ціни на акції лише зрідка роблять круті низхідні рухи. Помірно ведмежі опціонні трейдери зазвичай встановлюють цільову ціну на очікуване зниження і використовують ведмежі спреди, щоб знизити витрати. У той час як максимальний прибуток обмежена для цих стратегій, вони також і менш затратні в разі невдач. Ведмежий call-спред і ведмежий put-спред є прикладами помірно ведмежих стратегій.

М'які ведмежі торгові стратегії є опціонними стратегіями, які роблять гроші, поки ціна акції не підвищується до дати закінчення терміну придатності опціону. Ці стратегії як такі можуть забезпечити невелику захист від ризиків. Загалом, ведмежі стратегії дають менший прибуток з меншим ризиком втрат.

Звичайні або ненаправлення стратегії опціонів

Звичайні стратегії в торгівлі опціонами використовуються, коли опціонний трейдер не знає, чи будуть базові ціни акцій рости або падати. Вони також відомі як ненаправлення стратегії, і названі так тому, що в даному випадку потенційна прибуток не залежить від того, чи піде базова ціна акцій вгору. Швидше, коректне використання нейтральної стратегії залежить від очікуваної волатильності цін на акції.

Прикладами нейтральних стратегій є:

Гатс - продати ITM (в грошах) пут і колл.

метелик - купити ITM (в грошах) і ОТМ (поза грошей) call-опціон, продати два опціону ATM (близько грошей), або навпаки.

Стредлі - тримати позиції як в call, так і в put опціони з однаковими ціною виконання і терміном закінчення. Якщо опціони були куплені, власник має довгий Стредлі. Якщо опціони були продані, власник має короткий Стредлі. Довгий Стредлі є вигідним, якщо ціна на базовий актив змінюється істотно, вище або нижче. Короткий Стредлі вигідний, коли немає таких істотних змін.

Стренгл - одночасна купівля або продаж put-опціону поза грошей і call-опціону поза грошей, з тим же терміном закінчення. Як і в Стредлі, але з різними цінами виконання.

Розворот ризиків - моделює рух базової ціни, так що іноді вона називається синтетичними довгими або синтетичними короткими позиціями в залежності від того, яку позицію ви закриваєте.

комір - купити базовий актив, а потім одночасно купити put-опціон нижче поточної ціни (floor) і продати call-опціон вище поточної ціни (cap).

забір - купити базовий актив, а потім одночасно купити опціони по обидва боки від ціни, щоб обмежити діапазон можливих повернень.

залізна метелик - продати два перекриваються кредитних вертикальних спреду, але один з вертикальних спредів знаходиться на стороні call, а інший знаходиться на стороні put.

Залізний кондор - одночасна купівля put спреду і call спреду з одним і тим же терміном закінчення і чотирма різними цінами виконання. Залізний кондор може розглядатися як продаж Стренгл, замість покупки і обмежуючи ризик як на стороні call, так і на стороні put побудовою бичачого вертикального put спреду і ведмежого вертикального call спреду.

Jade Lizard - створити бичачий вертикальний спред за допомогою call-опціонів, з додаванням продажу put-опціону за ціною виконання нижче, ніж ціна виконання call-спреду в тому ж циклі виконання.

Бичачі опціонні стратегії на волатильності - це нейтральні торгові стратегії, які приносять на волатильності бичачу прибуток, коли базовий курс акцій здійснює значні коливання вгору або вниз. Вони включають в себе довгий Стредлі, довгий стренгл, короткого кондора і коротку метелика.

Ведмежі опціонні стратегії на волатильності - це звичайні торгові стратегії, які приносять на волатильності ведмежу прибуток, коли основний курс акцій не відчуває ніякого руху. Такі стратегії включають короткий Стредлі, короткий стренгл, співвідношення спредів, довгого кондора і довгу метелика.

опціонні спреди

Опціонні спреди є основними будівельними блоками багатьох стратегій торгівлі опціонами. Спредовая позиція вводиться покупкою і продажем рівної кількості опціонів одного і того ж класу на один той же базовий актив, але з різними цінами виконання або термінів закінчення їх дії.

Трьома основними класами спредів є горизонтальний спред, вертикальний спред і діагональний спред. Вони згруповані по взаємозв'язку між ціною виконання і датою закінчення залучених опціонів.

Вертикальні спреди, або грошові спреди, є спредами за участю опціонів одного і того ж базового активу, тим же місяцем закінчення терміну, але з різною ціною виконання.

Горизонтальні, або календарний спреди, або тимчасові спреди створюються за допомогою опціонів одного і того ж базового активу, тієї ж самої ціни виконання, але з різними термінами закінчення.

Діагональні спреди побудовані з використанням опціонів одного і того ж базового активу, але різними цінами виконання і терміном дії. Вони називаються діагональні спреди, тому що вони являють собою поєднання вертикальних і горизонтальних спредів.

Call і Put спреди. Будь-спред, який будується за допомогою call-опціонів можна віднести до call спредів, в той час як put спред будується за допомогою put-опціонів.

Бичачі і ведмежі спреди. Якщо спред призначений для того, щоб отримати прибуток від зростання цін базового активу, то це бичачий спред. Ведмежим спредом є спред, який має на увазі успішний результат, коли ціна базового активу знижується. Кредитні та дебетові спреди. Якщо премії проданих опціонів вище, ніж премії придбаних опціонів, то при вході в спред буде отриманий чистий кредит. Якщо навпаки, то дебет. Спреди, які вводяться на дебет відомі як дебетові спреди, в той час як надійшли на кредит відомі як кредитні спреди.

Комбінації спред. Багато стратегії опціонів будуються навколо спредів і комбінацій спредів. Наприклад, бичачий put спред є похідним від бичачого спреда, але також є кредитним спредом, в той час як залізна метелик може бути розбита на комбінації бичачого put спреду і ведмежого call спреду.

Коротко про найважливіші стратегіях торгівлі опціонами.

Опціон - це договір, за яким покупець отримує можливість, але не зобов'язання, здійснити покупку або продаж активу за заздалегідь обумовленою ціною у визначений договором момент в майбутньому або протягом певного відрізка часу. Ця можливість коштує грошей і називається премією за опціоном. І цією можливістю можна торгувати.

Трейдери часто починають здійснювати угоди з опціонами, недостатньо розуміючи, які опціонні стратегії їм доступні для обмеження ризиків і максимізації прибутку. Нещодавно ми розглянули основні концепції цього інструменту в статті «Як влаштовані опціони». Представляємо вашій увазі 10 простих стратегій, які допоможуть швидше розібратися в опціонах як в торгових інструментах і навчать використовувати переваги їх гнучкості в торгівлі. Кожна стратегія проілюстрована графіком, на якому показано зміну прибутку або збитку від дій інвестора в залежності від ціни базового активу.

1. Покритий колл

Замість покупки непокритого колл-опціону трейдер може придбати базовий покритий колл, тобто використовувати стратегію «покупка активу і продаж колл-опціону». Ця стратегія має на увазі, що ви купуєте будь-якої актив і одночасно продаєте колл-опціон на нього. Розмір придбаного активу має дорівнювати розміру колл-опціону. Інвестори часто використовують такий підхід в короткострокових операціях, чекаючи нейтральну динаміку ціни активу і бажаючи заробити додатковий прибуток у вигляді опціонної премії. Також вони використовують цю стратегію в якості захисту від потенційного зниження вартості активу.

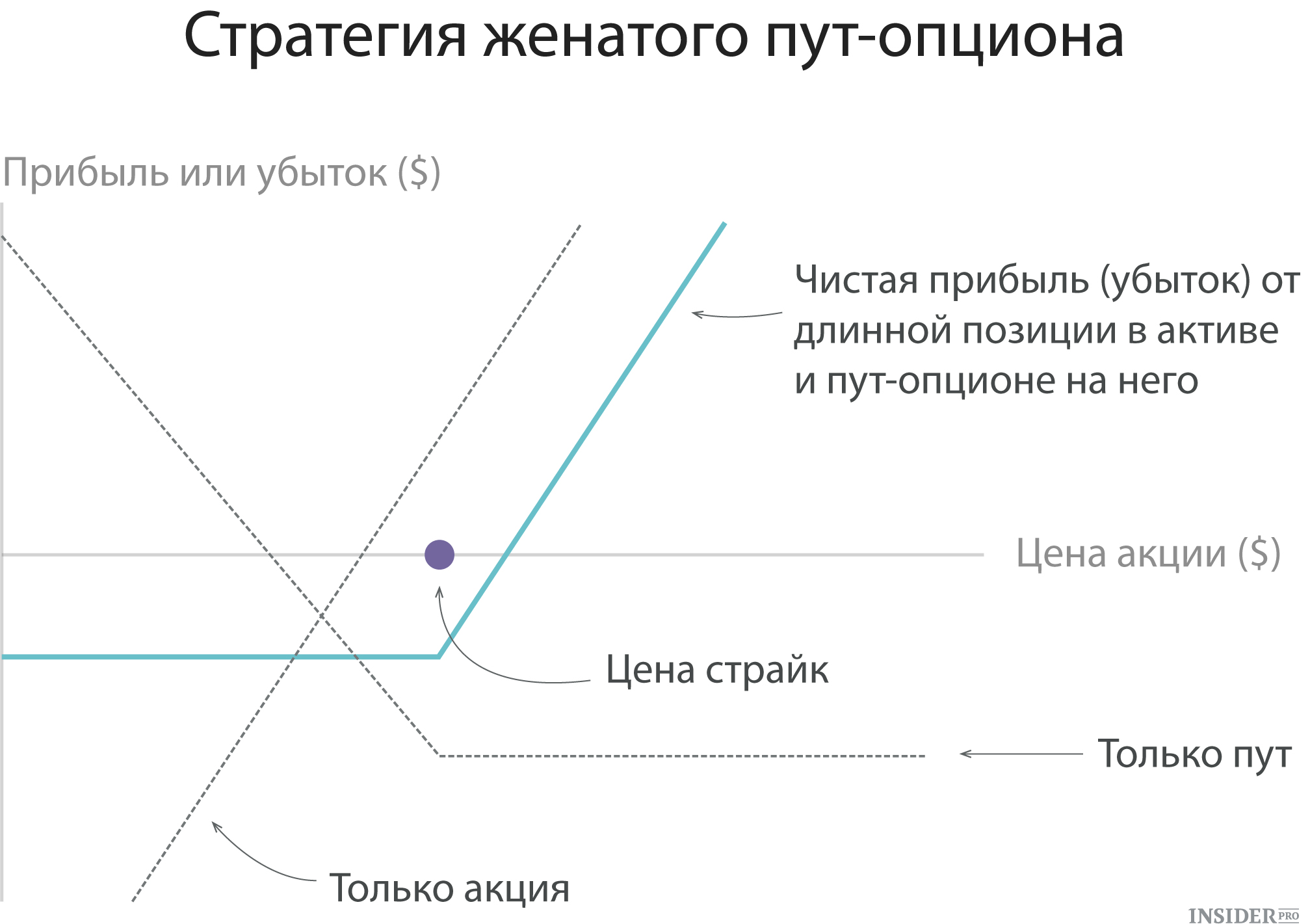

2. Одружений пут

Відповідно до цієї стратегії, інвестор, що купує або вже володіє певним активом (наприклад, акціями), негайно купує пут-опціон на аналогічну кількість акцій. Інвестори використовують цей підхід, якщо у них «бичачий» настрій у відношенні майбутньої ціни акцій і вони бажають захистити себе від потенційних збитків, пов'язаних з короткостроковим зниженням котирувань. Стратегія фактично грає роль страховки і встановлює ліміт збитку при сильному падінні ціни акцій.

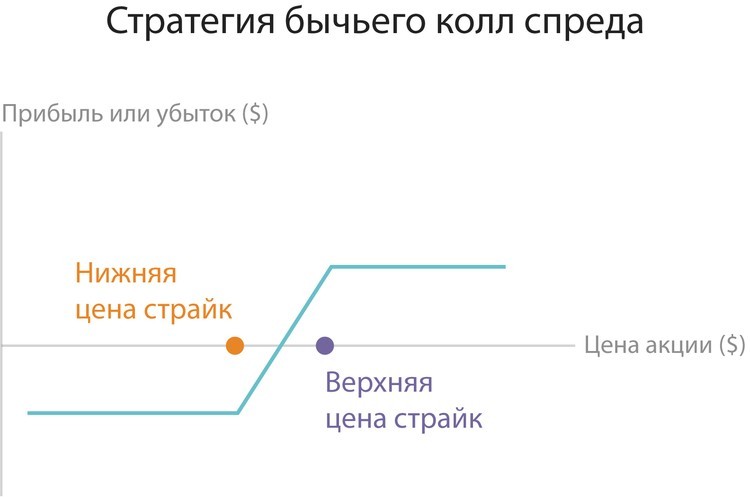

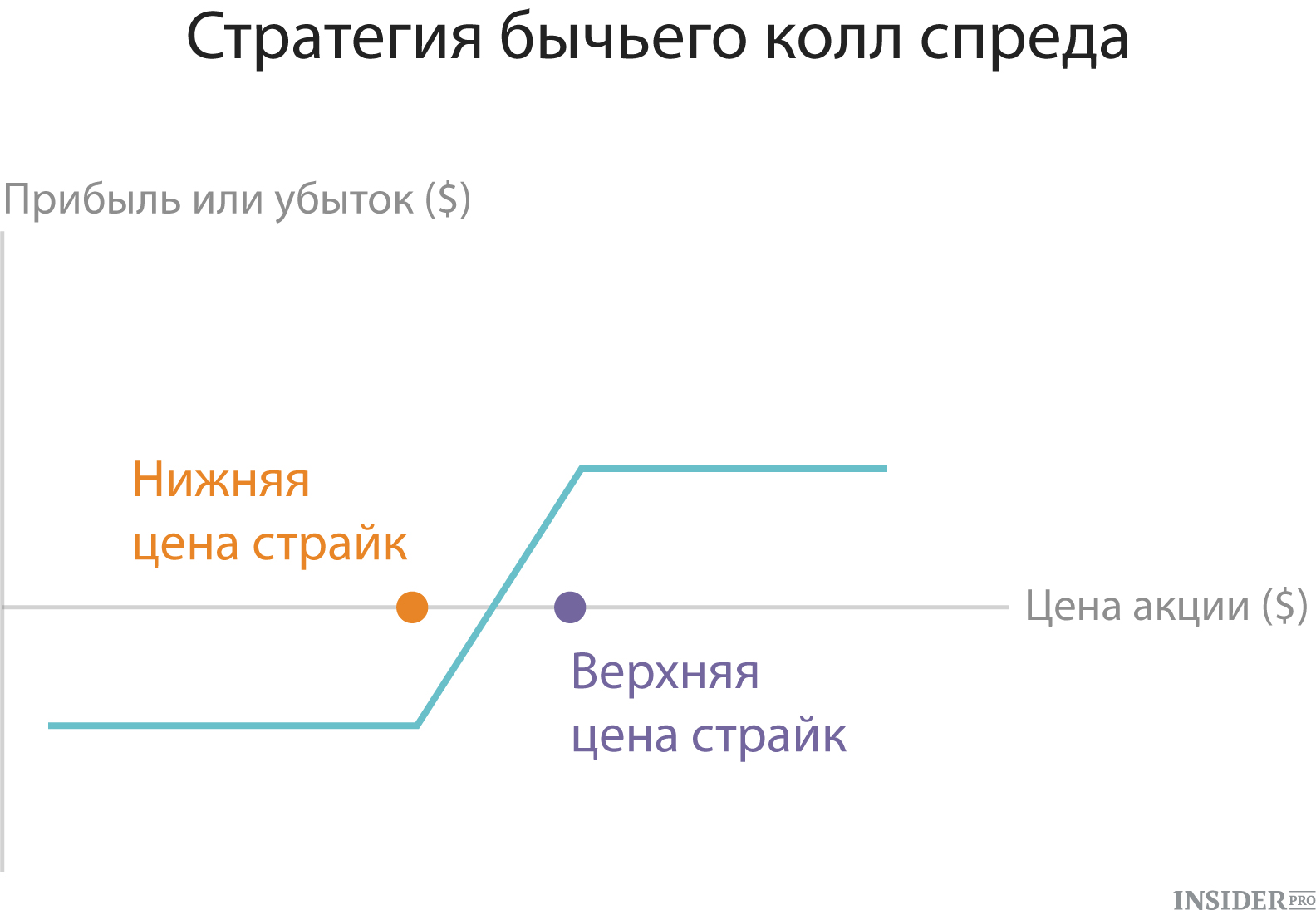

3. Бичачий колл спред

У цій стратегії інвестор купує колл-опціони з певним страйком і одночасно продає ту ж кількість колл-опціонів з більш високим страйком. Обидва колл-опціону повинні бути відкриті на один і той же актив і мати однакову дату експірації. Цей варіант стратегії вертикального спреду часто застосовується в ситуаціях, коли інвестор має бичачий настрій і очікує помірного зростання ціни активу.

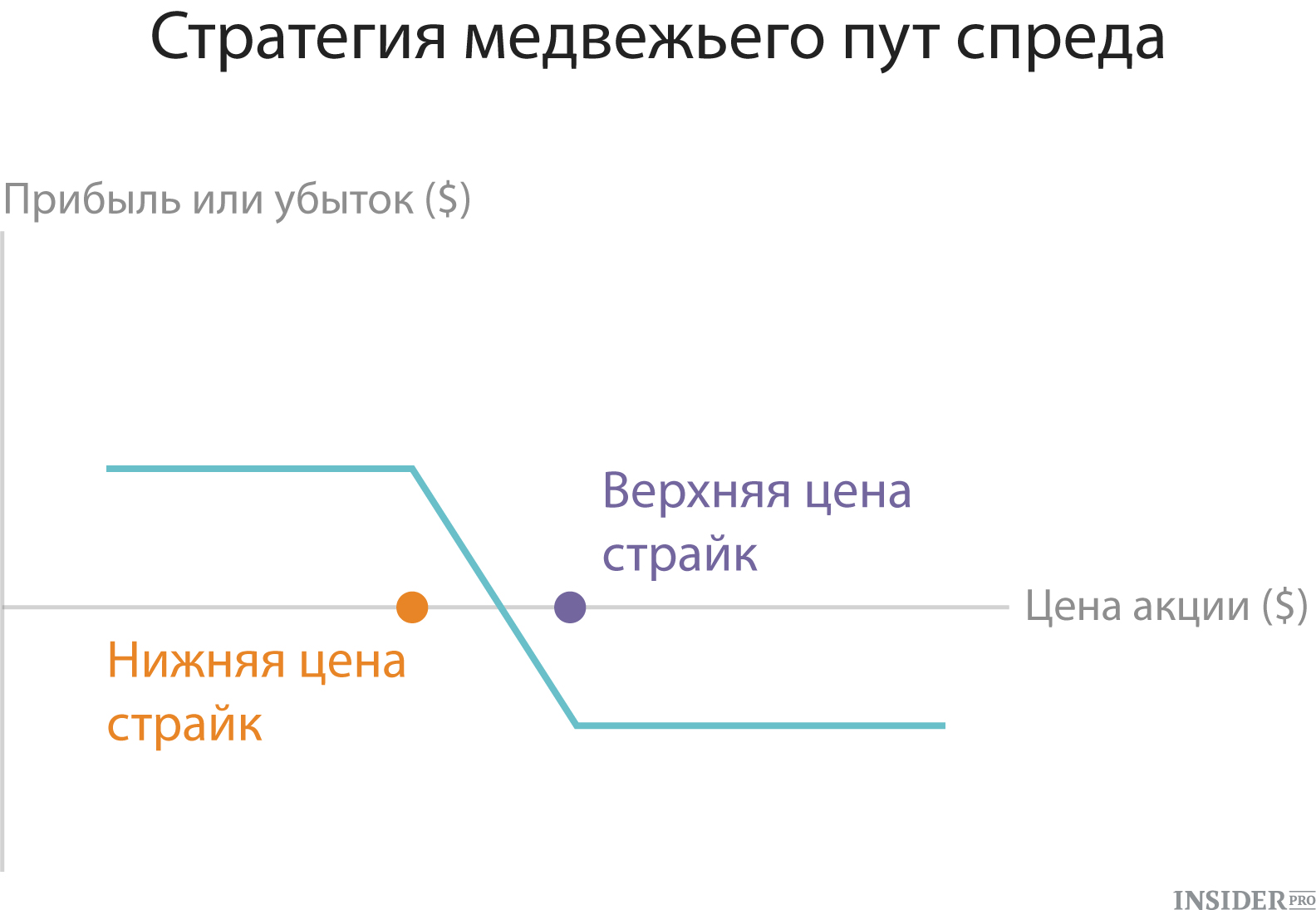

4. Ведмежий пут спред

Це ще один різновид стратегії вертикального спреду. У цьому випадку інвестор купує пут-опціони з певним страйком і одночасно продає таку ж кількість пут-опціонів з більш низьким страйком. Обидва опціону повинні бути відкриті на один і той же актив і мати однакову дату експірації. Цей метод використовується трейдерами, ведмежі налаштованими щодо активу і очікували зниження його ціни. Стратегія дозволяє отримати фіксований розмір прибутку або збитку.

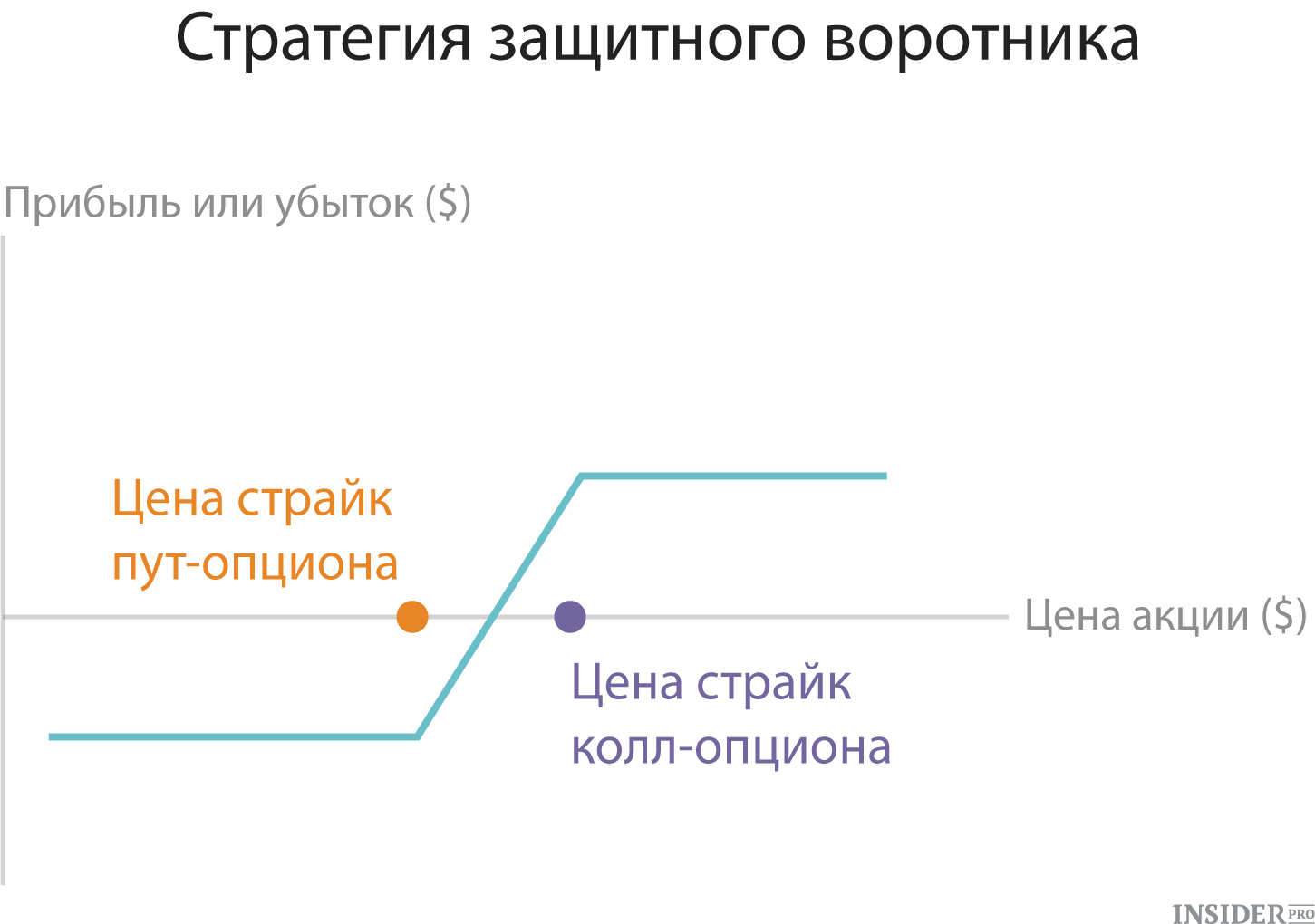

5. Захисний комір

Ця стратегія передбачає покупку пут-опціону «поза грошей» (out-of-the money) і негайну продаж колл-опціону «поза грошей» на той же самий актив (наприклад, акції). Такий метод популярний серед інвесторів, які знаходяться в довгої позиції і вже заробили істотний прибуток. Так вони можуть зафіксувати прибуток, не продаючи акції.

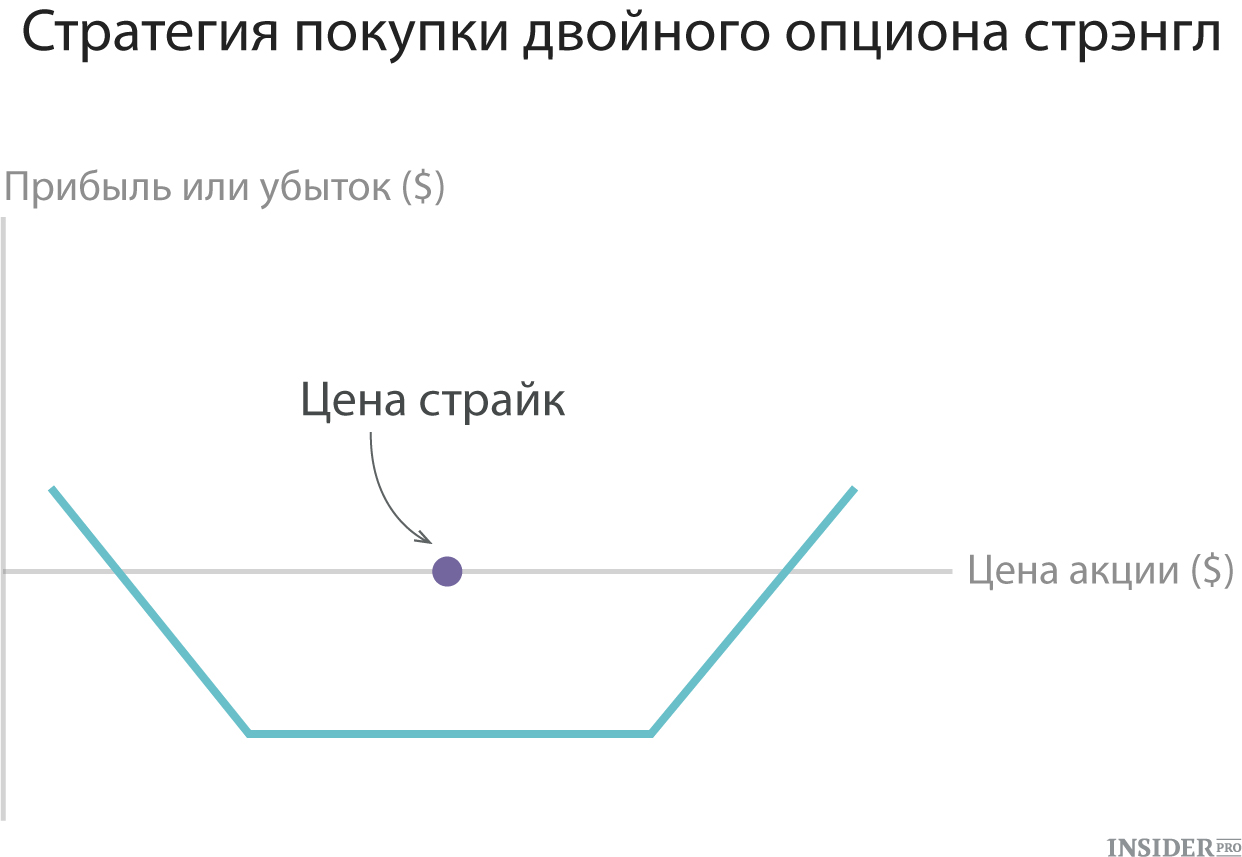

7. Купівля подвійного опціону стренгл

Відповідно до цього методу, інвестор набуває колл-опціон і пут-опціон на один актив і з однаковою датою експірації, Але різними страйками. Зазвичай страйкових ціна пута нижче страйку колла і обидва опціони перебувають «поза грошей». Трейдер, який використовує цю стратегію, очікує сильного руху ціни активу, але не впевнений в напрямку цього руху. Збитки обмежені витратами на два опціону, однак Стренгл зазвичай менш затратні, ніж стреддл, оскільки опціони купуються «поза грошей».

Ціною страйка короткої позиції по двом різним стратегіям стренгл. це складний метод, Що вимагає часу для навчання роботі з ним, а також набуття досвіду в його застосуванні.

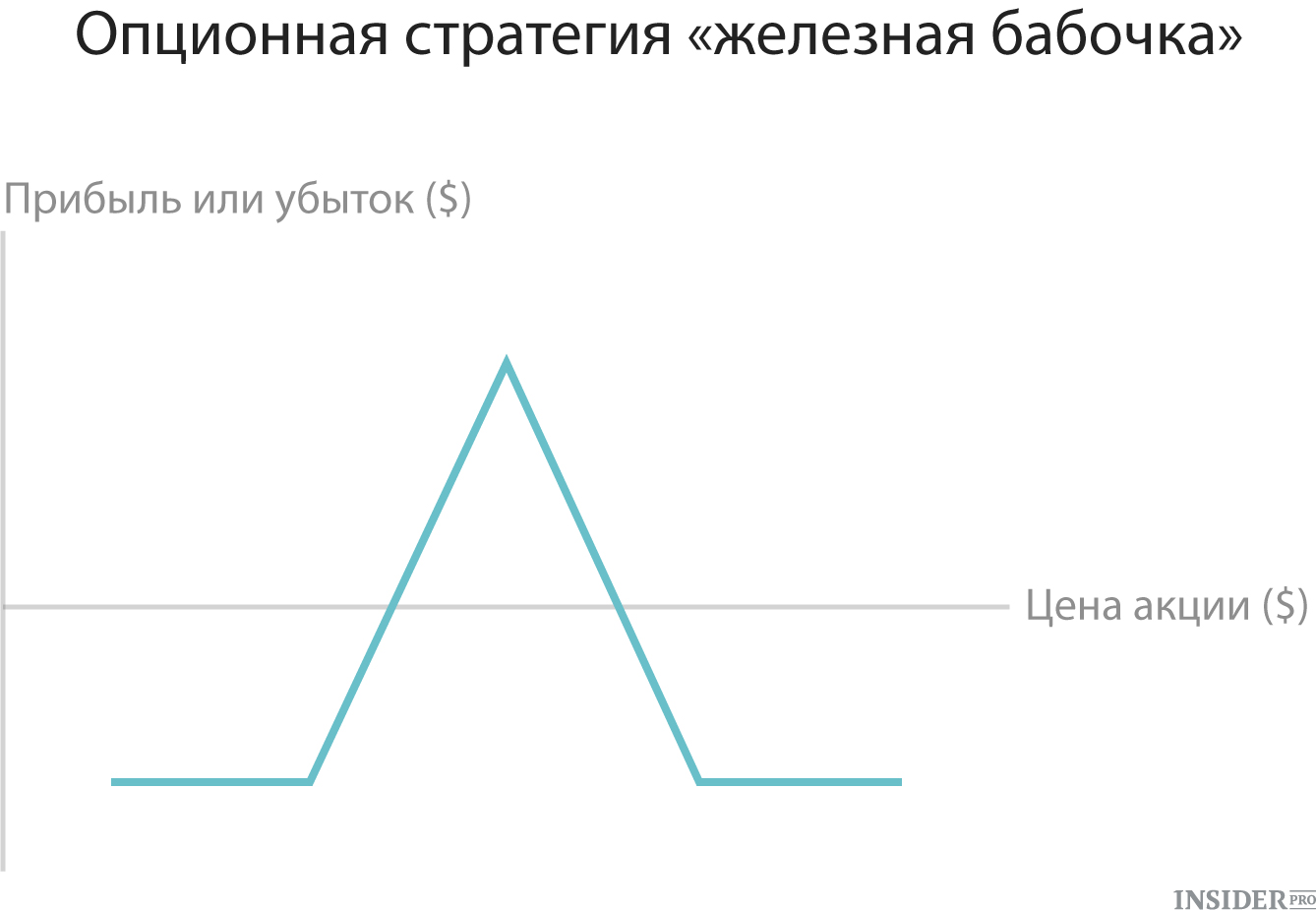

10. «Залізна метелик»

Заключний приклад стратегії - «залізна метелик». Цей метод передбачає, що інвестор комбінує покупку або продаж стреддл з одночасною купівлею або продажем Стренгл. Незважаючи на свою схожість зі стратегією спреда «метелики», тут є відмінність: в спреді застосовувалися або колли, або пута, а в «залізної метелику» одночасно використовуються і колли, і пута. Прибуток і збитки цієї стратегії обмежені певним інтервалом, що залежать від страйків обраних опціонів. Щоб скоротити витрати і обмежити ризики цього методу, інвестори часто використовують